आयकर कायद्याचे कलम 64 स्पष्ट करते की, जर तुम्ही तुमच्या जोडीदाराला (Spouse) पुरेसा मोबदला न घेता एखादी मालमत्ता (Asset) भेट म्हणून दिली असेल, तर त्यातून मिळणारे उत्पन्न तुमच्याच उत्पन्नात गणले जाऊन त्यावर तुम्हाला कर भरावा लागू शकतो. याला 'उत्पन्नाचे क्लबिंग' (Clubbing of Income) म्हणतात. या नियमांमुळे कर वाचवण्यासाठी मालमत्ता कमी उत्पन्न गटातील व्यक्तींना हस्तांतरित करण्यापासून रोखले जाते. गुंतवणूकदारांनी या तरतुदी समजून घेणे आणि योग्य रेकॉर्ड ठेवणे महत्त्वाचे आहे.

कलम 64 अंतर्गत उत्पन्न क्लबिंग (Income Clubbing) म्हणजे काय?

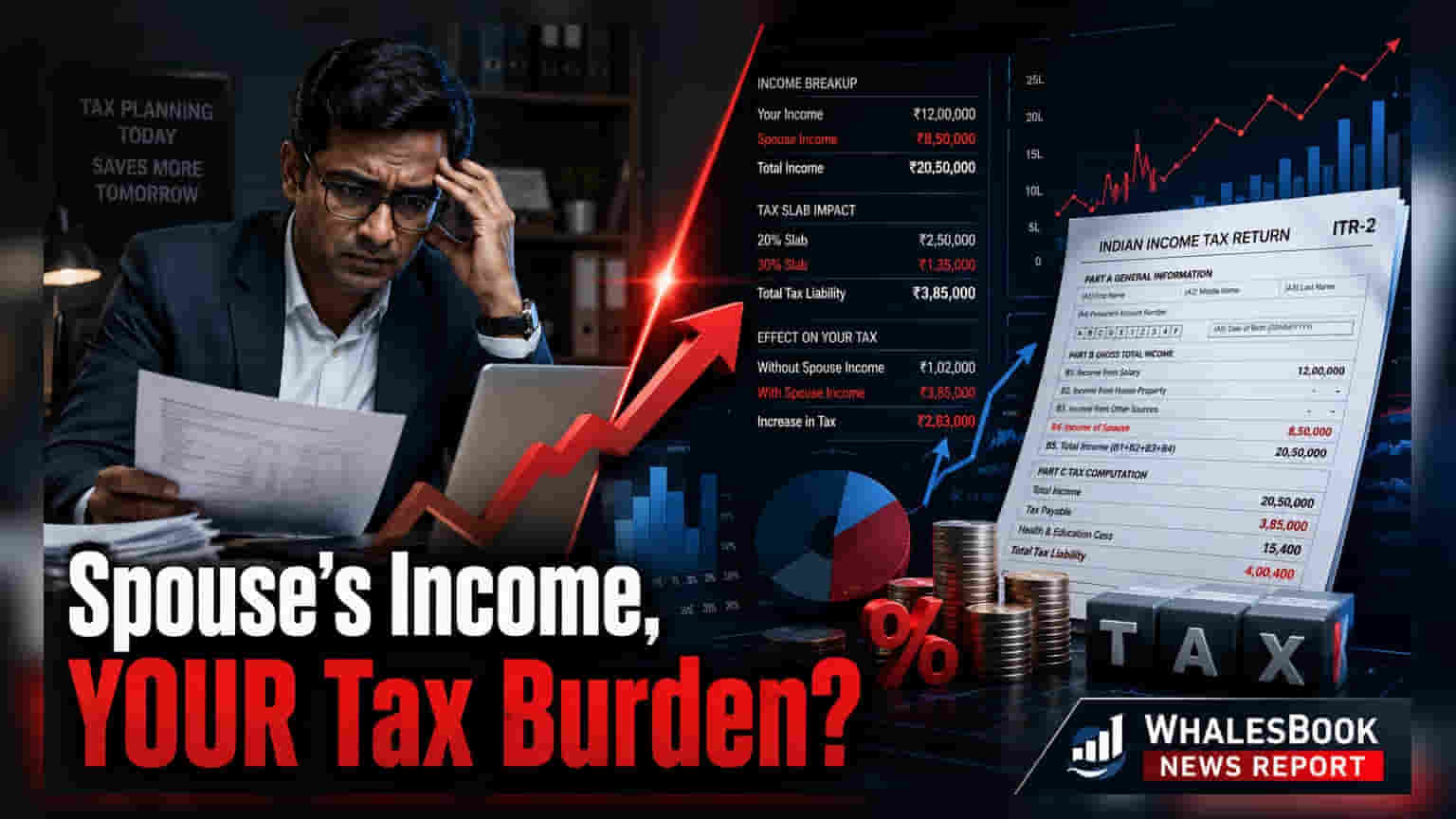

आयकर कायदा (Income Tax Act) व्यक्तींना कमी कर स्लॅब असलेल्या कुटुंब सदस्यांना उत्पन्न निर्माण करणारी मालमत्ता हस्तांतरित करून त्यांचे कर दायित्व कमी करण्यापासून रोखण्यासाठी विशिष्ट तरतुदींचा समावेश करतो. याला कलम 64 अंतर्गत 'उत्पन्नाचे क्लबिंग' म्हणून ओळखले जाते. जेव्हा तुम्ही तुमच्या जोडीदाराला पुरेशा मोबदल्याशिवाय (Adequate Consideration) रोख, मालमत्ता किंवा गुंतवणूक यांसारखी मालमत्ता हस्तांतरित करता, तेव्हा त्या मालमत्तेतून निर्माण होणारे उत्पन्न कायदेशीररित्या तुमचे मानले जाते. याचा अर्थ, जरी गुंतवणूक तुमच्या जोडीदाराच्या नावावर असली तरी, त्यातून मिळणारे व्याज, लाभांश (Dividends) किंवा भाडे उत्पन्न तुमच्या कर परताव्यामध्ये (Tax Return) समाविष्ट करणे आवश्यक आहे.

कोणत्या गुंतवणुकीवर परिणाम होतो?

ही तरतूद अनेक सामान्य वित्तीय साधनांना लागू होते. जर तुम्ही तुमच्या जोडीदाराला पैसे भेट दिले आणि त्यांनी त्या पैशांची मुदत ठेव (Fixed Deposits), कॉर्पोरेट बॉण्ड्स (Corporate Bonds) किंवा म्युच्युअल फंडांमध्ये (Mutual Funds) गुंतवणूक केली, तर त्या विशिष्ट रकमेतून निर्माण होणारे व्याज किंवा भांडवली नफा (Capital Gains) क्लबिंग नियमांच्या अधीन असेल. त्याचप्रमाणे, जर तुम्ही तुमच्या जोडीदाराला मोबदला न घेता घर हस्तांतरित केले, तर त्या मालमत्तेचे भाडे उत्पन्न तुमच्या करपात्र उत्पन्नात (Taxable Income) जोडले जाईल. गुंतवणुकीच्या प्रत्यक्ष स्रोतावर आधारित कर आकारणी सुनिश्चित करणे हा मुख्य उद्देश आहे, केवळ गुंतवणूक खात्यावरील नावावर नाही.

'पुरेशा मोबदल्याचे' महत्त्व

जर मालमत्ता 'पुरेशा मोबदल्यासाठी' हस्तांतरित केली गेली असेल, तर क्लबिंग तरतुदी सामान्यतः लागू होत नाहीत. याचा अर्थ, जोडीदाराने मालमत्तेसाठी किंवा निधीसाठी वाजवी बाजार मूल्य (Fair Market Value) दिले आहे. जर जोडीदाराने गुंतवणूक करण्यासाठी स्वतःचे स्वतंत्र उत्पन्न किंवा मालमत्ता वापरली, तर त्यातून मिळणारे उत्पन्न त्यांचे स्वतःचे राहते आणि ते तुमच्या उत्पन्नात क्लब केले जात नाही. इतकेच नाही, तर तुमच्या जोडीदाराने त्यांच्या व्यावसायिक पात्रतेतून, कौशल्यातून किंवा व्यवसायातून कमावलेले उत्पन्न या नियमांमधून वगळले जाते, जरी तुम्ही व्यवसायाची उभारणी करण्यासाठी सुरुवातीचे भांडवल दिले असले तरीही.

लक्षात ठेवण्यासारखे मुख्य अपवाद

असे काही स्पष्ट प्रसंग आहेत जिथे क्लबिंग नियम लागू होत नाहीत. विवाहापूर्वी केलेले हस्तांतरण या तरतुदींना आकर्षित करत नाही. याव्यतिरिक्त, जर हे हस्तांतरण कायदेशीररित्या विभक्त झालेले असताना किंवा वेगळे राहण्याच्या औपचारिक करारानुसार झाले असेल, तर उत्पन्न क्लब केले जात नाही. या सवलतींबद्दल कर कायदे गुंतागुंतीचे असू शकतात, त्यामुळे प्रत्येक करदात्यासाठी निधीचा स्रोत आणि हस्तांतरणाचे स्वरूप यांचे तपशीलवार दस्तऐवजीकरण (Documentation) ठेवणे आवश्यक आहे.

आता अनुपालन (Compliance) अधिक महत्त्वाचे का आहे?

गेल्या काही वर्षांत, आयकर विभागाने वार्षिक माहिती विवरण (Annual Information Statement - AIS) आणि फॉर्म 26AS द्वारे वित्तीय व्यवहारांचा मागोवा घेण्याची आपली क्षमता लक्षणीयरीत्या सुधारली आहे. ही डिजिटल साधने करदात्याच्या PAN शी जोडलेल्या व्याज, लाभांश आणि मालमत्ता उत्पन्नाचे सर्वसमावेशक दृश्य प्रदान करतात. जर भेट दिलेल्या मालमत्तेतून मिळणारे उत्पन्न योग्यरित्या नोंदवले गेले नाही, तर प्रणाली आपोआप विसंगती शोधू शकते. यामुळे कर विभागाकडून नोटिसा येऊ शकतात, ज्यामुळे अतिरिक्त कर दायित्व, व्याजाचे शुल्क आणि गैर-प्रकटीकरणामुळे संभाव्य दंड होऊ शकतो. पती-पत्नीमधील सर्व हस्तांतरणांचे अचूक रेकॉर्ड राखणे आणि फाइलिंग सीझन दरम्यान कर व्यावसायिकाचा सल्ला घेणे हे अनुपालन सुनिश्चित करण्यात आणि भविष्यातील वाद टाळण्यास मदत करू शकते.