आयकर अपील न्यायाधिकरणाने (ITAT) मोठा निर्णय दिला आहे. कंपनीने कर्मचाऱ्यांच्या पगारातून TDS कापला, पण तो सरकारकडे जमा केला नाही, तरीही कर्मचाऱ्याला पुन्हा कर भरावा लागणार नाही, असे ITAT ने स्पष्ट केले आहे. या निर्णयामुळे TDS विसंगतीमुळे (TDS Mismatch) त्रस्त असलेल्या करदात्यांना मोठा दिलासा मिळाला आहे.

काय आहे प्रकरण?

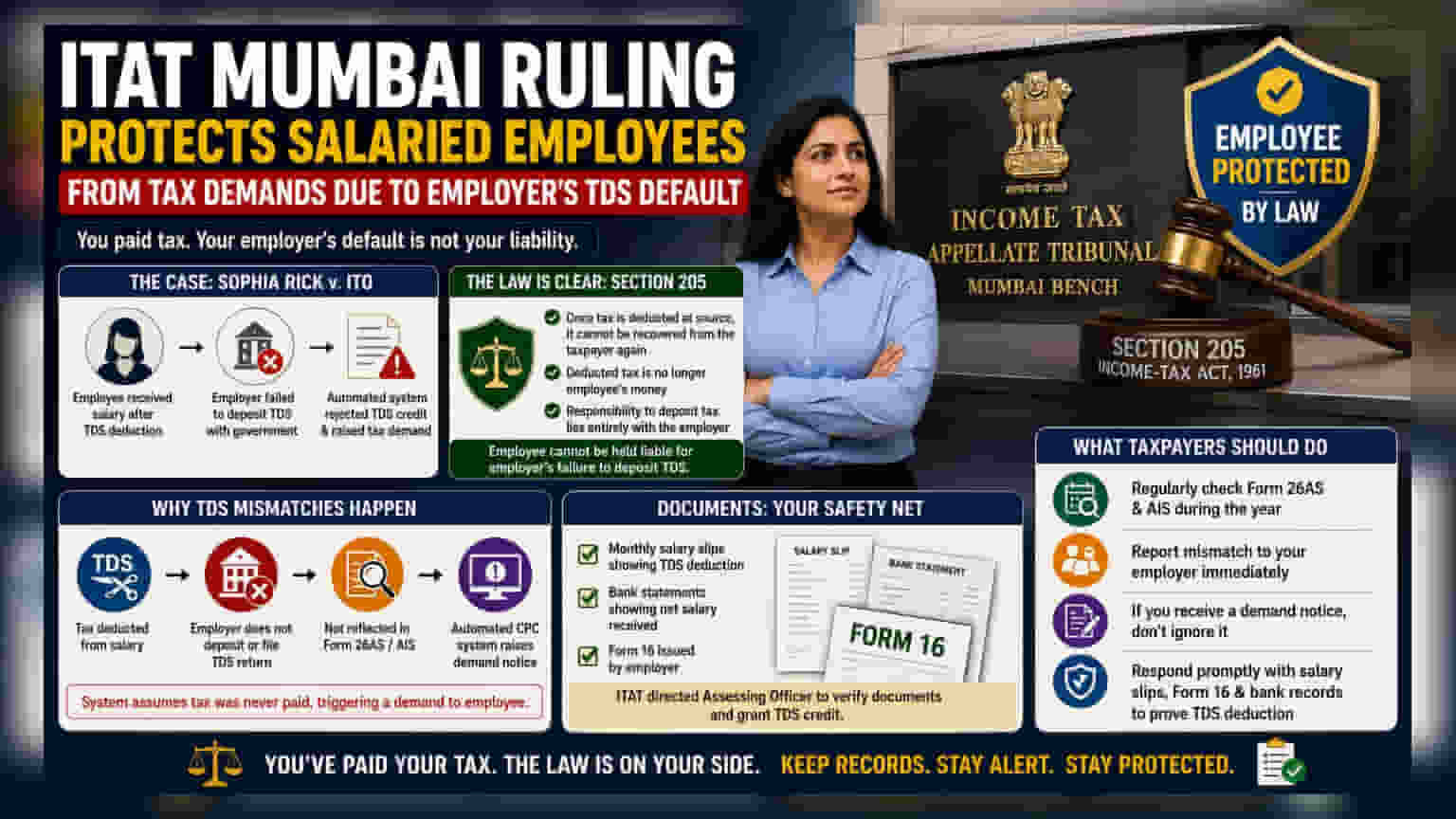

आयकर अपील न्यायाधिकरण (ITAT), मुंबईने दिलेल्या एका महत्त्वपूर्ण निर्णयात म्हटले आहे की, जर कंपनीने (employer) कर्मचाऱ्यांच्या पगारातून कापलेला TDS (Tax Deducted at Source) सरकारकडे जमा केला नसेल, तर कर्मचाऱ्याला पुन्हा एकदा त्या रकमेवर कर भरण्यास भाग पाडले जाऊ शकत नाही. सोफिया रिक विरुद्ध ITO या प्रकरणात, करदात्याला TDS कापल्यानंतरच पगार मिळाला होता. मात्र, आयकर विभागाच्या ऑटोमेटेड सिस्टीमने TDS क्रेडिटचा काही भाग नाकारला, कारण कंपनी M/s Trimax IT Infrastructure & Services Ltd ने ती रक्कम सरकारकडे जमा केली नव्हती. यामुळे, कर्मचाऱ्याला न भरलेल्या रकमेसाठी ऑटोमेटेड टॅक्स डिमांड नोटीस (automated tax demand notice) पाठवण्यात आली होती.

कायद्याचे संरक्षण

ITAT चा हा निर्णय आयकर कायदा, 1961 च्या कलम 205 वर आधारित आहे. या कलमानुसार, जर TDS कापला गेला असेल, तर कंपनीने तो निधी जमा केला नसला तरी सरकार करदात्याकडून पुन्हा कर वसूल करू शकत नाही. न्यायाधिकरणाने यावर जोर दिला की, कापलेली TDS ची रक्कम ही कर्मचाऱ्यांची मालमत्ता राहत नाही. एकदा कंपनीने ती रक्कम कापली की, ती सरकारकडे जमा करण्याची कायदेशीर जबाबदारी पूर्णपणे कंपनीची असते. न्यायाधिकरणाने हे देखील नमूद केले की, TDS कापणाऱ्या कंपनीच्या निष्काळजीपणामुळे कर्मचाऱ्याला जबाबदार धरले जाऊ शकत नाही.

TDS विसंगतीची कारणे

अनेक करदात्यांना TDS क्रेडिटमध्ये विसंगती आढळल्यास ऑटोमेटेड नोटिसेस येतात. हे तेव्हा घडते जेव्हा करदात्याच्या आयकर रिटर्नमधील TDS क्रेडिट आणि फॉर्म 26AS मधील डेटा जुळत नाही. आयकर विभागाचे सेंट्रल प्रोसेसिंग सेंटर (CPC) हे तपासणीचे काम स्वयंचलितपणे करते. जर कंपनीने पगारामधून कर कापला असेल, परंतु रिटर्न भरले नसेल किंवा पैसे जमा केले नसतील, तर ही व्यवहार कर्मचाऱ्याच्या फॉर्म 26AS मध्ये दिसत नाही. परिणामी, सिस्टीम असा अंदाज लावते की कर भरला गेला नाही आणि कर्मचाऱ्याला गहाळ रकमेसाठी मागणी नोटीस पाठवते.

कागदपत्रेच कर्मचाऱ्याची ढाल

जरी कायदा कर्मचाऱ्यांचे संरक्षण करत असला, तरी मागणी नोटीस आल्यास, करदात्यांना आपली बाजू सिद्ध करण्यासाठी तयार राहावे लागेल. ITAT च्या निकालावरून असे दिसून येते की, कर कापला गेला होता हे सिद्ध करणे आवश्यक आहे. करदात्यांनी महिन्याचे सॅलरी स्लिप्स (salary slips) ज्यात TDS कपात दर्शविली आहे, मिळालेल्या नेट पगाराचे बँक स्टेटमेंट (bank statements) आणि कंपनीने दिलेला फॉर्म 16 (Form 16) यासारखी कागदपत्रे जपून ठेवावी आणि ती सादर करण्यास तयार असावी. न्यायाधिकरणाने संबंधित अधिकाऱ्याला (Assessing Officer) हे कागदपत्रे तपासून TDS क्रेडिट मंजूर करण्याचे निर्देश दिले, ज्यामुळे हे स्पष्ट होते की TDS कापला गेला होता हे सिद्ध करण्याची जबाबदारी करदात्याचीच आहे.

पुढे काय?

करदात्यांनी कर भरण्याच्या अंतिम मुदतीची वाट पाहण्याऐवजी, वर्षभरात नियमितपणे आपला फॉर्म 26AS आणि एन्युअल इन्फॉर्मेशन स्टेटमेंट (AIS) तपासावे. जर काही विसंगती आढळल्यास, ती त्वरित दुरुस्त करण्यासाठी कंपनीशी संपर्क साधावा. मागणी नोटीस मिळाल्यास, त्याकडे दुर्लक्ष करू नये, तर TDS कपातीचा दावा सिद्ध करण्यासाठी आवश्यक असलेले सॅलरी आणि बँक रेकॉर्ड्ससह त्वरित प्रतिसाद द्यावा.