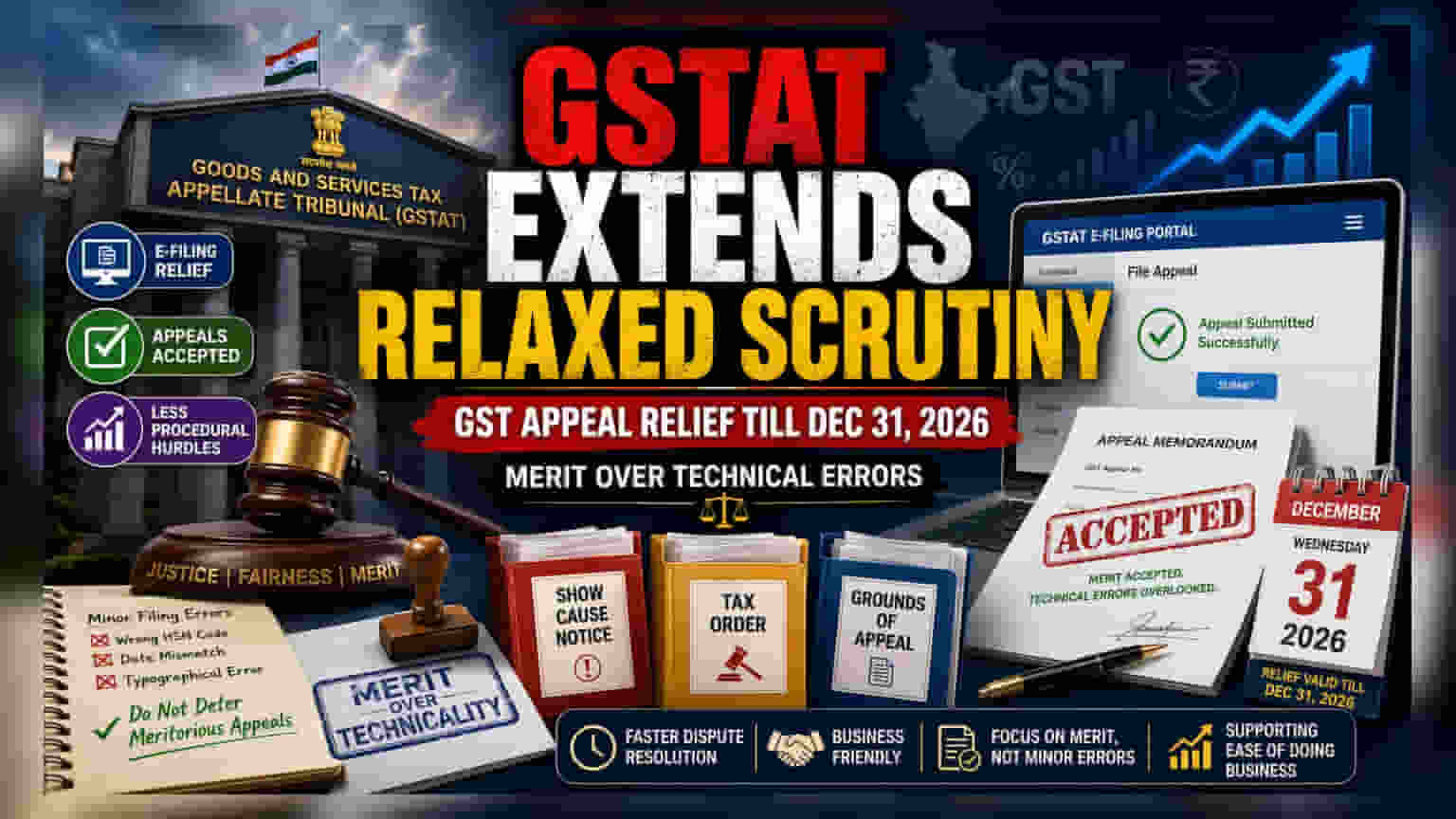

गुड्स अँड सर्व्हिसेस टॅक्स अपीलेट ट्रिब्युनल (GSTAT) ने करदात्यांना मोठा दिलासा देत, अपील दाखल करण्याच्या नियमावलीची मुदत **31 डिसेंबर 2026** पर्यंत वाढवली आहे. यामुळे किरकोळ तांत्रिक चुकांमुळे अपील फेटाळले जाण्याची शक्यता कमी झाली आहे.

काय आहे नवीन?

गुड्स अँड सर्व्हिसेस टॅक्स अपीलेट ट्रिब्युनल (GSTAT) ने करदात्यांसाठी अपील दाखल करण्याच्या नियमांमधील शिथिलता 31 डिसेंबर 2026 पर्यंत वाढवली आहे. सुरुवातीला ही मुदत कमी कालावधीसाठी होती, पण आता ती अधिक काळ लागू राहणार आहे. ई-फायलिंग सिस्टीममध्ये करदात्यांना मदत व्हावी आणि केवळ तांत्रिक किंवा फॉरमॅटमधील चुकांमुळे अपील फेटाळले जाऊ नये, हा यामागील मुख्य उद्देश आहे. आता अपीलांवर त्यांच्या कायदेशीर गुणवत्तेनुसार सुनावणी होईल.

करदात्यांना कसा फायदा?

व्यवसाय आणि व्यक्तींसाठी, कर संबंधित खटले हे वेळखाऊ आणि खर्चिक ठरू शकतात. या नवीन धोरणामुळे, करदात्यांना अपील प्रक्रियेतील किरकोळ लिपिक चुकांमुळे त्यांचे अपील गमावण्याची भीती राहणार नाही. विशेषतः कर विभागाच्या डिजिटायझेशनच्या युगात, जिथे सुरुवातीच्या टप्प्यात नेव्हिगेट करणे कठीण असू शकते, तिथे हा दिलासा महत्त्वाचा आहे.

प्रत्यक्ष दिलासा कसा मिळेल?

वाढवलेल्या नियमांनुसार, तपास अधिकाऱ्यांना आवश्यक कागदपत्रे - जसे की कारणे दाखवा नोटीस (show cause notice), मूळ कर आदेश (original tax orders) आणि अपीलची कारणे (grounds of appeal) - सादर केल्यास, किरकोळ प्रक्रियात्मक त्रुटींसाठी आक्षेप न घेण्याचे निर्देश दिले आहेत. करदात्यांना आवश्यक गोष्टी, जसे की अधिकृत पत्र (authorization letters) सादर करावे लागतील, परंतु लक्ष हे प्रकरणाच्या मूळ मुद्द्यांवरच केंद्रित असेल, फॉरमॅटवर नाही. यामुळे कर व्यावसायिकांना ऑनलाइन पोर्टलच्या आवश्यकता पूर्ण करण्यासाठी अधिक वेळ मिळेल.

व्यावसायिक कार्यक्षमतेवर काय परिणाम होईल?

अनेक सूचीबद्ध कंपन्यांसाठी कर विवाद हे अनिश्चिततेचे प्रमुख कारण असतात. जेव्हा कर न्यायाधिकरण (tax tribunals) तांत्रिक अडथळ्यांऐवजी कायदेशीर मुद्द्यांवर अधिक कार्यक्षमतेने लक्ष केंद्रित करतात, तेव्हा प्रलंबित कर प्रकरणे अधिक सहजपणे सोडविण्यास मदत होते. यामुळे कर कायद्यात कोणताही बदल होणार नाही, परंतु कर भूमिकेचे समर्थन करण्याची प्रशासकीय प्रक्रिया कमी त्रासदायक आणि त्रुटींमुळे होणाऱ्या विलंबांना कमी बळी ठरू शकेल.

गुंतवणूकदारांनी काय लक्ष ठेवावे?

जरी हा एक प्रशासकीय बदल असला तरी, गुंतवणूकदारांनी कंपन्यांच्या तिमाही अहवालांमध्ये (quarterly filings) कर विवादांचे जलद निराकरण होण्याच्या संकेतांवर लक्ष ठेवावे. जर न्यायाधिकरणाची प्रणाली अधिक सुलभ आणि कार्यक्षम झाली, तर कंपन्यांना दीर्घकाळापासून प्रलंबित कर दायित्वे (tax liabilities) सोडविण्यात किंवा परतावा (refunds) लवकर मिळविण्यात मदत होऊ शकते. येणाऱ्या तिमाहीत GST कर प्रकरणांचा अनुशेष (backlog) कमी होतो का, यावर लक्ष ठेवणे महत्त्वाचे ठरेल.