खोट्या टॅक्स डिडक्शनचा दावा करणे किंवा बनावट कागदपत्रे वापरणे यामुळे २00% पर्यंत दंड आणि फौजदारी कारवाईला सामोरे जावे लागू शकते. आता सुधारित डेटा ॲनालिटिक्समुळे (Data Analytics) आयकर विभागासाठी विसंगती ओळखणे सोपे झाले आहे, त्यामुळे करदात्यांनी सतर्क राहणे आवश्यक आहे.

बनावट खर्चांचा मोठा फटका!

जे करदाते (Taxpayers) आपली करपात्र रक्कम कमी करण्यासाठी बनावट डिडक्शनचा (Fake Deductions) किंवा खोट्या कागदपत्रांचा आधार घेतात, त्यांना आता मोठे आर्थिक आणि कायदेशीर धोके संभवतात. आयकर कायदा, १९६१ नुसार, अशा फसवणुकीसाठी कर विभागाला कठोर दंड आकारण्याचा आणि फौजदारी कारवाई (Criminal Prosecution) सुरू करण्याचा अधिकार आहे.

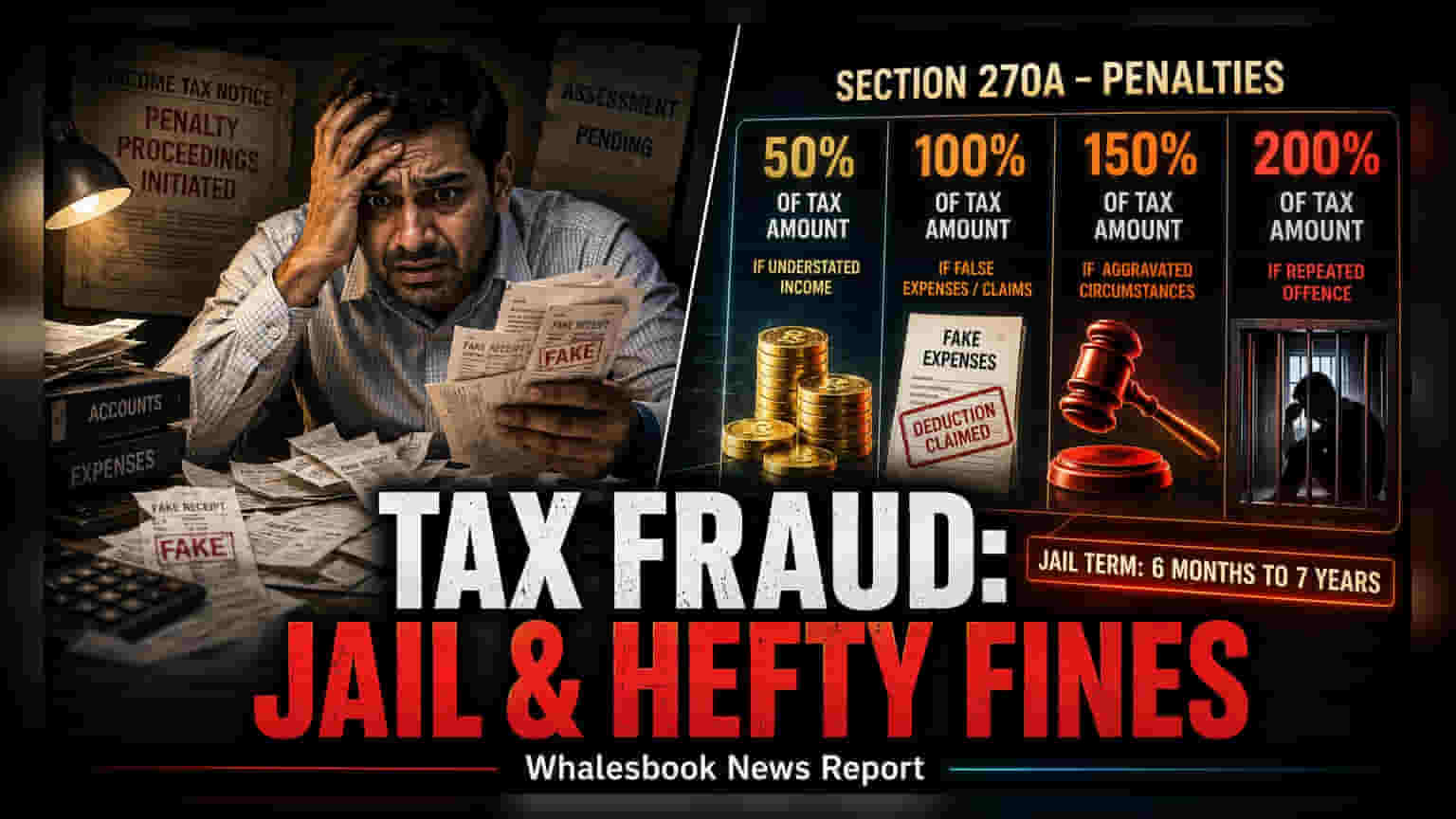

कलम २७0A अंतर्गत आर्थिक दंड

आयकर कायद्यातील कलम २७0A नुसार, कमी रिपोर्ट केलेल्या किंवा चुकीच्या रिपोर्ट केलेल्या उत्पन्नावर (Misreported Income) कराच्या ५0% ते २00% पर्यंत दंड आकारला जाऊ शकतो. जेव्हा करदाता आपले पूर्ण उत्पन्न जाहीर करत नाही, चुकीच्या नोंदी करतो किंवा कोणत्याही वैध पुराव्याशिवाय खर्चाचा दावा करतो, तेव्हा हे कलम लागू होते. यामध्ये महत्त्वाचे तथ्य लपवणे, गुंतवणुकीच्या नोंदी न करणे किंवा आंतरराष्ट्रीय व्यवहारांची (International Transactions) माहिती न देणे यांचा समावेश होतो. ॲन्युअल इन्फॉर्मेशन स्टेटमेंट (AIS) आणि ॲडव्हान्स्ड डेटा ॲनालिटिक्सच्या (Advanced Data Analytics) मदतीने, कर अधिकारी आता आर्थिक डेटाची पडताळणी करून पूर्वी शोधणे कठीण असलेल्या विसंगती अधिक सहजपणे ओळखू शकतात.

फौजदारी कारवाई आणि कायदेशीर परिणाम

केवळ आर्थिक दंडासोबतच, बनावट कागदपत्रे (Forged Documents) किंवा खोटी पडताळणी वापरल्यास कराचा मुद्दा फौजदारी स्वरूपाचा बनू शकतो. कायद्याचे कलम २७६C नुसार, जाणूनबुजून कर चुकवण्याचा प्रयत्न केल्यास ६ महिने ते ७ वर्षांपर्यंत कठोर तुरुंगवासाची शिक्षा होऊ शकते. तसेच, कलम २७७ खोट्या स्टेटमेंट किंवा पडताळणी सादर करण्याबाबत आहे, ज्यासाठी ३ महिने ते ७ वर्षांपर्यंत तुरुंगवास होऊ शकतो. जे लोक अशा कामांमध्ये मदत करतात, ते कलम २७८ अंतर्गत जबाबदार धरले जाऊ शकतात.

बनावट कागदपत्रांच्या प्रकरणात, अधिकारी फसवणूक आणि बनावटगिरी संबंधित भारतीय न्याय संहितेच्या (Bharatiya Nyaya Sanhita) तरतुदी देखील लागू करू शकतात. याशिवाय, संघटितपणे बनावट देणगी पावत्या (Fake Donation Receipts) किंवा मोठ्या रोख व्यवहारांच्या (Large Cash Trails) प्रकरणांमध्ये, प्रिव्हेन्शन ऑफ मनी लाँडरिंग ॲक्ट (PMLA) लागू होऊ शकतो, ज्यामुळे कायदेशीर प्रक्रिया अधिक गंभीर बनते. हे लक्षात घेणे देखील महत्त्वाचे आहे की, एका मूल्यांकन वर्षात फसवणूक आढळल्यास, कर विभाग मागील वर्षांचेही पुनर्मूल्यांकन (Reassessment) सुरू करू शकतो, ज्यामुळे कायदेशीर आणि आर्थिक भार वाढतो.

कर विवरणपत्रात सुधारणा

डिजिटल टॅक्स रेकॉर्ड्सच्या कठोर तपासणीमुळे, तज्ञांचा सल्ला आहे की ज्या करदात्यांनी नकळत चुका केल्या आहेत, त्यांनी सुधारित किंवा अद्ययावत (Updated Returns) विवरणपत्रे दाखल करण्याला प्राधान्य द्यावे. उत्पन्नाचे स्वेच्छेने शुद्धीकरण करणे आणि सर्व दावे अस्सल बिलांनी समर्थित असल्याची खात्री करणे, हे कर चुकवेगिरी तपासांशी संबंधित उच्च खर्च, तणाव आणि संभाव्य दीर्घकालीन तुरुंगवास टाळण्यास मदत करते. कोणताही व्यक्ती किंवा व्यवसायासाठी सर्वात सुरक्षित मार्ग म्हणजे पारदर्शक आणि अचूक रेकॉर्ड्स ठेवणे, जेणेकरून ते कर विभागाच्या स्वयंचलित पडताळणी प्रणालींना तोंड देऊ शकतील.