आर्थिक तणावाचे दुष्टचक्र

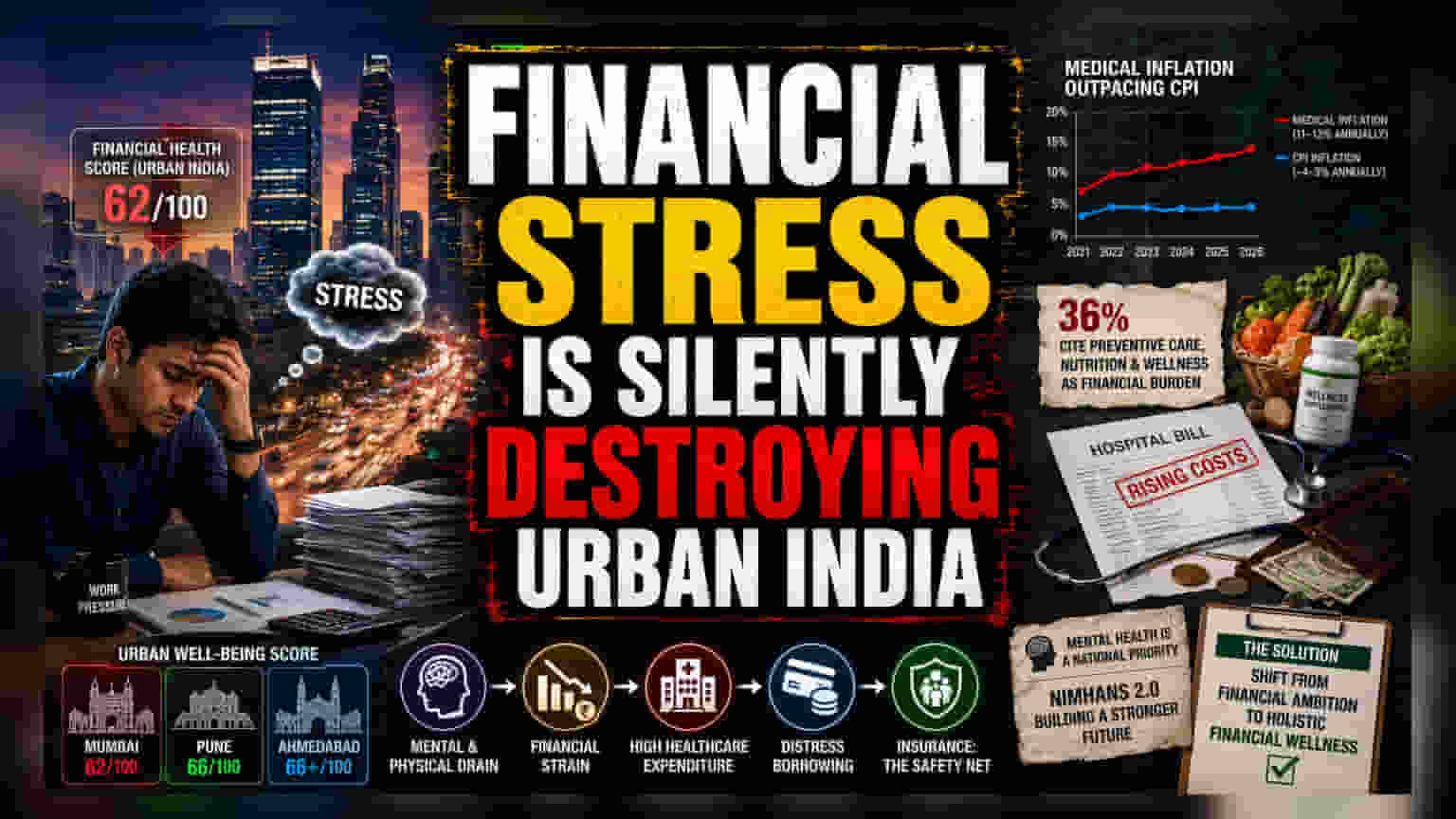

सध्या शहरी भारत एका मोठ्या विरोधाभासातून जात आहे. जिथे समृद्धीच्या शोधात लोकांचे स्वतःचे आरोग्य धोक्यात येत आहे. इंडिया हेल्थ कोशंट 2026 च्या ताज्या आकडेवारीनुसार, शहरी लोकांचे आर्थिक आरोग्य हे सर्वात कमकुवत आहे, ज्याचा निर्देशांक केवळ 62/100 आहे. पैशासाठी धावपळ करताना येणारा तणाव शारीरिक आणि मानसिक आरोग्यावर परिणाम करतो, ज्यामुळे वैद्यकीय खर्चात वाढ होते आणि हे दुष्टचक्र सतत चालू राहते.

'हेल्थ डेब्ट ट्रॅप' म्हणजे काय?

बँक खात्यातील पैसे आणि गुंतवणुकीच्या पलीकडे, या महत्त्वाकांक्षेची खरी किंमत 'आरोग्य कर्ज' (Health Debt) म्हणून मोजली जात आहे. सुमारे 36% शहरी रहिवाशांनी सांगितले की, प्रतिबंधात्मक आरोग्य सेवा, पौष्टिक आहार आणि वेलनेस सप्लिमेंट्सवरील खर्च हे त्यांच्या आर्थिक तणावाचे मुख्य कारण आहे. यावर वैद्यकीय महागाईचा भडका वेगळाच, जी 11% ते 13% वार्षिक दराने वाढत आहे - जी सामान्य महागाई दरापेक्षा खूप जास्त आहे. यामुळे, अचानक आलेली आरोग्याची समस्या अनेकांसाठी कर्जाच्या गर्तेत ढकलणारी ठरते.

शहरी आरोग्यातील विषमता

ही समस्या सर्वांसाठी सारखी नाही. मुंबईसारखी मोठी शहरे वेल-बीईंग इंडेक्सवर 62/100 गुणांसह मागे आहेत, तर पुणे आणि अहमदाबादसारख्या शहरांनी 66 किंवा त्याहून अधिक गुणांसह चांगली लवचिकता दाखवली आहे. मोठ्या आर्थिक केंद्रांमधील जीवनाचा हा छुपा खर्च आहे, जिथे राहण्याचा खर्च आणि व्यावसायिक स्पर्धा जास्त असल्याने लोक मागे पडल्यासारखे वाटतात. तसेच, नोकरदार वर्गाच्या तुलनेत स्वयंरोजगारितांमध्ये आरोग्याचे प्रमाण कमी दिसून येते, जे सूचित करते की पारंपारिक कॉर्पोरेट मॉडेल आधुनिक अर्थव्यवस्थेतील तणावापासून संरक्षण देत नाही.

धोके आणि संरचनात्मक कमजोरी

जोखीम-विरोधी दृष्टिकोनातून पाहिल्यास, वैद्यकीय खर्चासाठी खिशातून पैसे देणे हे भारतीय मध्यमवर्गासाठी एक संरचनात्मक कमजोरी आहे. एकूण आरोग्य खर्चापैकी सुमारे 60% खर्च अजूनही वैयक्तिक बचतीतून होतो, ज्यामुळे देशाचा 'डेमोग्राफिक डिव्हिडंड' धोक्यात आहे. सध्याची परिस्थिती अशीच चालू राहिल्यास, लोकांचे शारीरिक आणि मानसिक आरोग्य खालावल्याने ज्या आर्थिक विकासासाठी ही ध्येये ठेवली होती, तोच मंदावू शकतो. सरकारने मानसिक आरोग्य सेवा सुधारण्यासाठी उचललेले पाऊल, जसे की NIMHANS 2.0 ची घोषणा, हे दर्शवते की आरोग्य आणि आर्थिक यातील सध्याचा संबंध धोक्याची पातळी ओलांडत आहे.

पुढील वाटचाल आणि दृष्टिकोन

आर्थिक परिस्थिती बदलत असल्याने, लक्ष केवळ संपत्ती जमा करण्याऐवजी संपूर्ण आर्थिक आरोग्यावर केंद्रित होत आहे. विश्लेषकांचे म्हणणे आहे की, तणावाचा स्रोत असलेल्या कर्जाला दीर्घकालीन संरक्षणाचे साधन म्हणून वापरणे, विशेषतः विमा संरक्षण वाढवणे, यामुळेच लवचिकता टिकून राहिल. हे बदल झाले नाहीत, तर आर्थिक महत्त्वाकांक्षा आणि आरोग्यातील वास्तव यातील दरी वाढतच जाईल, ज्यामुळे कंपन्यांची उत्पादकता आणि राष्ट्रीय आर्थिक स्थिरतेवर दीर्घकाळ परिणाम होईल.