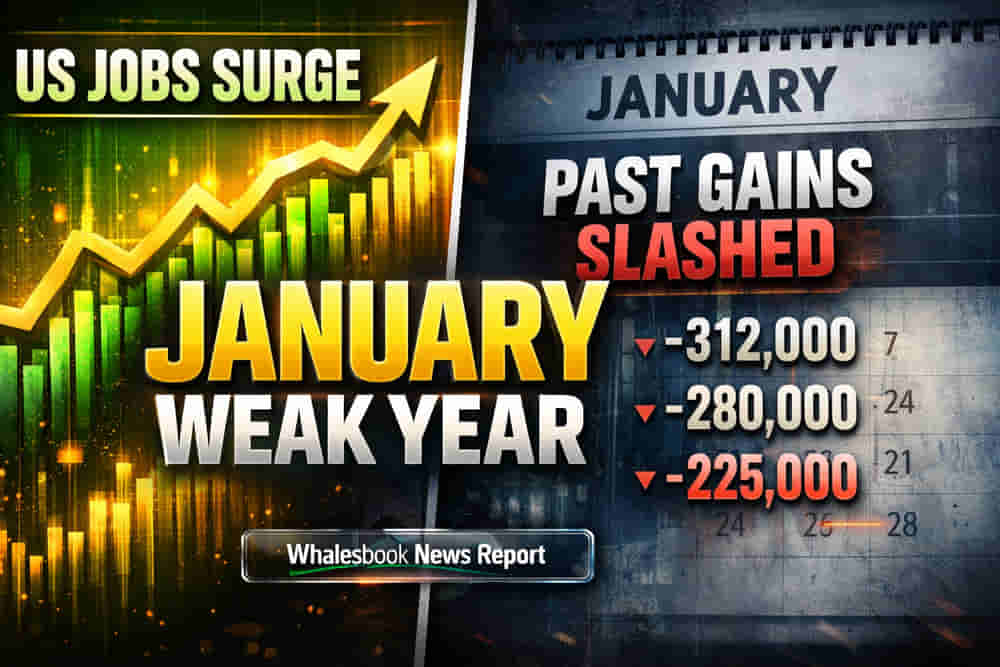

जानेवारीतील आकडेवारी गोंधळात, अर्थव्यवस्थेच्या गतीवर प्रश्नचिन्ह

अमेरिकेच्या ब्युरो ऑफ लेबर स्टॅटिस्टिक्स (BLS) कडून आलेल्या वार्षिक आकडेवारीतील मोठ्या सुधारणेने (revision) सर्वांनाच धक्का बसला आहे. मार्च 2025 पर्यंतच्या 12 महिन्यांमध्ये प्रत्यक्षात अपेक्षित असलेल्या संख्येपेक्षा 8.62 लाख नोकऱ्या कमी तयार झाल्या होत्या. म्हणजेच, 2025 मध्ये प्रत्यक्षात केवळ 1.81 लाख नोकऱ्यांची वाढ झाली, जी पूर्वी नोंदवलेल्या 5.84 लाख नोकऱ्यांपेक्षा खूपच कमी आहे. 2020 नंतरचा हा सर्वात कमी रोजगार निर्मितीचा वार्षिक आकडा ठरला आहे. धक्कादायक म्हणजे, याच अहवालात जानेवारी 2026 मध्ये 1.30 लाख नवीन नोकऱ्यांची भर पडल्याचेही नमूद केले आहे, जो 55,000 च्या विश्लेषकांच्या अंदाजापेक्षा खूपच चांगला आहे. यामुळे बेरोजगारीचा दर 4.3% पर्यंत खाली घसरला. या परस्परविरोधी आकडेवारीमुळे बाजारात सुरुवातीला सकारात्मक वातावरण निर्माण होऊनही, नंतर काहीशी शांतता पसरली. फ्युचर्स कॉन्ट्रॅक्ट्स (futures contracts) स्थिरावले, तर बॉण्ड यील्ड्स (bond yields) आणि डॉलर इंडेक्समध्ये (dollar index) थोडी वाढ दिसून आली.

विश्लेषकांची चिंता आणि फेडरल रिझर्व्हवरील दबाव

या आकडेवारीतील मोठे अंतर दर्शवते की, मासिक आकडेवारी आणि अर्थव्यवस्थेच्या सखोल गणनेमध्ये (economic accounting) फरक असू शकतो. आता विश्लेषक यावर विचार करत आहेत की जानेवारीतील आकडा खरोखरच अर्थव्यवस्थेत सुधारणा दर्शवतो की हा केवळ एक अपवादात्मक (outlier) महिना होता? अनेक अर्थतज्ज्ञांच्या मते, या मोठ्या कपातीमुळे 2025 मधील अर्थव्यवस्थेच्या वेगाबद्दलचा पूर्वीचा आशावाद चुकीचा ठरण्याची शक्यता आहे.

या परिस्थितीचा अमेरिकेच्या फेडरल रिझर्व्हच्या (Federal Reserve) धोरणांवरही परिणाम होण्याची शक्यता आहे. जानेवारीतील मजबूत आकडेवारी पाहता, फेडरल रिझर्व्ह मार्च महिन्यात व्याजदरात कपात न करता तो स्थिर ठेवण्याची शक्यता वाढत आहे, ज्यामुळे व्याजदर कपातीची अपेक्षा लांबणीवर पडू शकते. याउलट, युरोझोनमधील (Eurozone) परिस्थिती अधिक स्थिर दिसत आहे. 2025 च्या दुसऱ्या तिमाहीत युरोझोनमधील रोजगार वाढ 0.1% तिमाही-दर-तिमाही (quarter-over-quarter) आणि 0.7% वर्ष-दर-वर्ष (year-over-year) वाढली, जी अमेरिकेच्या अस्थिर आकडेवारीपेक्षा वेगळी आहे.

अर्थव्यवस्थेची खरी स्थिती आणि धोके

वार्षिक रोजगार वाढीमध्ये एवढी मोठी घट झाल्याने अर्थव्यवस्थेच्या खऱ्या क्षमतेवर प्रश्नचिन्ह निर्माण झाले आहे. जरी जानेवारीतील 1.30 लाख नोकऱ्यांचा आकडा चांगला दिसत असला, तरी मागील वर्षी रोजगार निर्मितीचा वेग अपेक्षेपेक्षा खूपच कमी होता, हे लक्षात घेणे महत्त्वाचे आहे. यामुळे अर्थव्यवस्था जितकी मजबूत दिसते, त्यापेक्षा अधिक नाजूक असू शकते. कंपन्या 2025 मध्ये पूर्वी वाटले होते तितक्या वेगाने कर्मचाऱ्यांची भरती करत नव्हत्या, हे दर्शवते की ग्राहक खर्च (consumer spending) किंवा कॉर्पोरेट गुंतवणूक (corporate investment) अपेक्षेपेक्षा कमी असू शकते.

येथे धोका हा आहे की, जानेवारीतील वाढ ही केवळ एक तात्पुरती तेजी (temporary blip) असू शकते, जी मोठ्या मंदीपूर्वीची अखेरची झलक असेल. विशेषतः जर जागतिक अर्थव्यवस्थेतील आव्हाने कायम राहिली किंवा देशांतर्गत धोरणांमधील बदलांमुळे कंपन्यांच्या आत्मविश्वासावर आणि गुंतवणुकीवर परिणाम झाला. सुधारित आकडेवारीनुसार, अर्थव्यवस्थेला धक्के सहन करण्याची किंवा वेगाने वाढ टिकवून ठेवण्याची क्षमता कमी झाली आहे, ज्यामुळे भविष्यातील कोणत्याही आर्थिक घसरणीचा धोका वाढतो.

भविष्यातील दिशा काय?

सध्याचे संकेत आणि विश्लेषकांचे मत या दोन्ही भिन्न आकडेवारींना जुळवण्याचा प्रयत्न करत आहेत. काहीजण जानेवारीतील आकड्यांना 2026 च्या सुरुवातीसाठी सकारात्मक चिन्ह मानत आहेत, तर अनेकजण ऐतिहासिक समायोजनांमुळे (historical adjustments) अपेक्षा कमी करत आहेत. वर्षभर नोकऱ्यांची वाढ मंद आणि मध्यम गतीने होईल, असा अंदाज वर्तवला जात आहे. जानेवारीतील वाढ टिकून राहील की ही केवळ एक क्षणिक तेजी होती, यावर लक्ष असेल. फेडरल रिझर्व्हचे पुढील निर्णय या दुहेरी कथानकावर आधारित असतील, ज्यामुळे अपेक्षित मौद्रिक शिथिलतेमध्ये (monetary easing) आणखी विलंब होऊ शकतो.