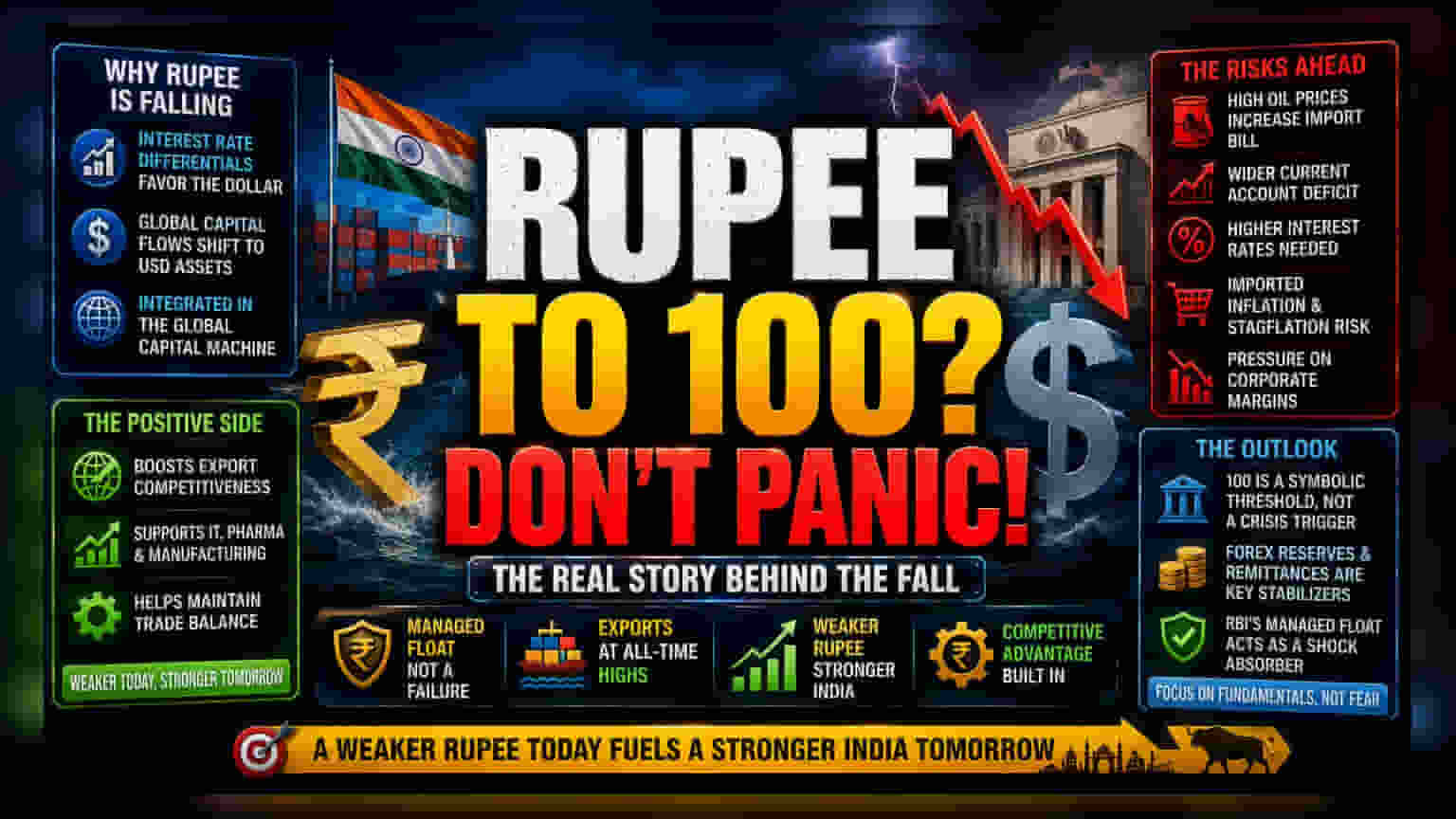

१०० रुपयांचा आकडा: एक केवळ भ्रम?

चलनाच्या बाजारात १०० रुपयांचा आकडा गाठणे ही एक मानसिक पातळी मानली जाते. मात्र, व्यावसायिक दृष्ट्या 'रियल इफेक्टिव्ह एक्सचेंज रेट' (REER) ची स्थिरता आणि व्यापारातील स्पर्धात्मकता अधिक महत्त्वाची असते. रुपयातील ही घसरण अचानक झालेली नाही, तर अमेरिकेच्या फेडरल रिझर्व्ह (Federal Reserve) आणि भारतीय रिझर्व्ह बँकेच्या (RBI) व्याजदरातील तफावतीचा (Interest Rate Differentials) परिणाम आहे. जेव्हा डॉलरवर अधिक परतावा (Yield) मिळतो, तेव्हा भांडवल आपोआप डॉलर-आधारित मालमत्तेकडे वळते, ज्यामुळे रुपयावर सतत दबाव येतो. हे देशांतर्गत धोरणाचे अपयश नसून, भारताच्या जागतिक भांडवली बाजारातील एकत्रीकरणाचे प्रतिबिंब आहे.

निर्यातीला चालना आणि स्पर्धात्मकता

भारताचा दृष्टिकोन हा कृत्रिमरित्या चलन वाढवून महागाई रोखण्याऐवजी, व्यवस्थापित फ्लोट (Managed Float) धोरणाचा वापर करतो. यामुळे दीर्घकालीन निर्यातीला चालना मिळते. महागाईच्या फरकानुसार रुपयाचे अवमूल्यन (Depreciation) होऊ दिल्याने, RBI प्रभावीपणे देशांतर्गत उत्पादन आणि सेवा क्षेत्राला सबसिडी देते. आर्थिक वर्ष २०२६ (FY2026) पर्यंत निर्यातीने उच्चांक गाठला आहे, त्यामुळे कमकुवत चलन म्हणजे कमजोरीचे लक्षण आहे, हे विधान चुकीचे ठरते. IT सेवा आणि फार्मास्युटिकल्ससारखे क्षेत्र जागतिक स्तरावर स्पर्धात्मक राहण्यासाठी या अनुकूल वातावरणावर अवलंबून आहेत, विशेषतः व्हिएतनाम किंवा थायलंडसारख्या देशांशी स्पर्धा करताना.

संभाव्य धोके आणि आयातित महागाई

सध्याची आर्थिक स्थिती चांगली असली तरी, भांडवली खर्च (Cost of Capital) आणि आयातित महागाई (Imported Inflation) हे धोके आहेत. जर रुपयाचे अवमूल्यन नियंत्रित पातळीच्या (सहसा 4-6% वार्षिक) पुढे वेगाने झाले, तर RBI ला कठोर पाऊले उचलावी लागतील. पश्चिम आशियातील तणावामुळे कच्च्या तेलाच्या (Crude Oil) किमती वाढल्यास, भारताची ऊर्जा आयात बिले (Import Bill) प्रचंड वाढतील. यामुळे एक दुष्टचक्र सुरू होऊ शकते: ऊर्जेचा वाढलेला खर्च चालू खात्यातील तूट (Current Account Deficit) वाढवेल, ज्यामुळे परकीय पोर्टफोलिओ गुंतवणूक (Foreign Portfolio Investment) आकर्षित करण्यासाठी व्याजदर वाढवावे लागतील. यामुळे 'आयातित स्टॅगफ्लेशन'चा (Imported Stagflation) धोका निर्माण होतो, जिथे चलन बचावासाठी वाढलेले कर्ज दर देशांतर्गत मागणीला मारक ठरतात.

भविष्यातील दृष्टिकोन

संस्थात्मक विश्लेषकांच्या मते, १०० रुपयांची पातळी ही भांडवली निर्वहनासाठी (Capital Flight) एक उत्प्रेरक (Catalyst) नसून, एक प्रतिकात्मक टप्पा (Symbolic Threshold) आहे. उर्वरित आर्थिक वर्षात परकीय चलन साठ्याची स्थिरता आणि देशात येणाऱ्या परकीय पैशाच्या प्रवाहावर (Inward Remittance Flows) लक्ष केंद्रित केले जाईल. जोपर्यंत RBI आपली तरलता व्यवस्थापन चौकट (Liquidity Management Framework) कायम ठेवते, तोपर्यंत रुपयाचे व्यवस्थापित अवमूल्यन सुरू राहील. हे व्यवस्थेवरील तणावाचे कारण बनण्याऐवजी, एक शॉक ॲबसॉर्बर (Shock Absorber) म्हणून काम करेल. गुंतवणूकदारांनी देशांतर्गत उत्पादन वाढ आणि ऊर्जा आयातीच्या वाढत्या खर्चातील तफावत यावर लक्ष ठेवावे.