रिझर्व्ह बँक ऑफ इंडियाच्या (RBI) ताज्या रिपोर्टनुसार, भारतीय बँका अजूनही मजबूत असल्या तरी, MSME क्षेत्रातील वाढती कर्ज बुडी आणि NBFCs ची वाढती असुरक्षितता यावर लक्ष ठेवणे आवश्यक आहे. जागतिक बाजारातील संभाव्य करेक्शन आणि घरगुती कर्ज वाढीचा अर्थव्यवस्थेवर कसा परिणाम होईल, याकडे गुंतवणूकदारांनी लक्ष ठेवावे.

काय घडले?

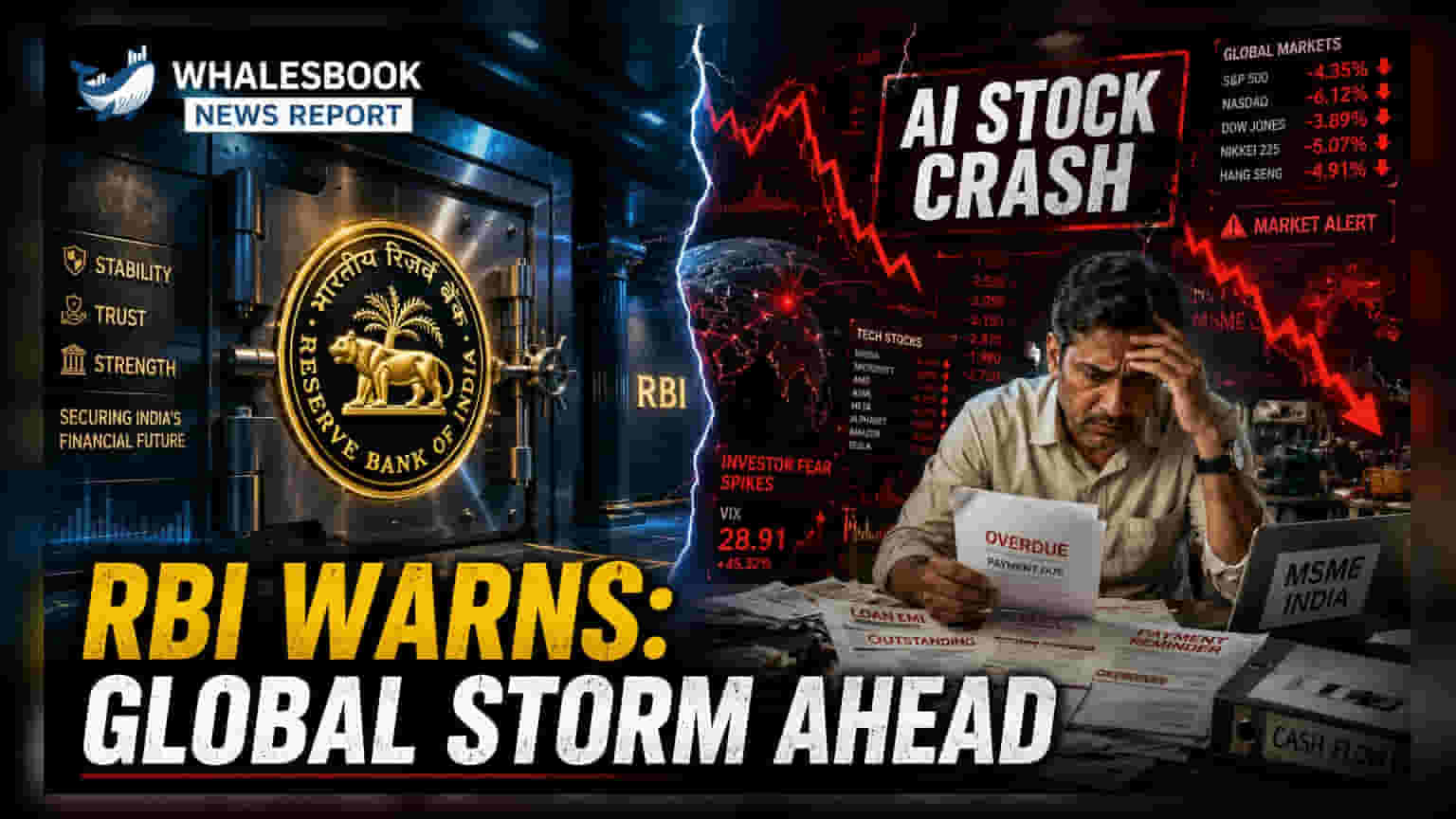

रिझर्व्ह बँक ऑफ इंडियाने (RBI) नुकताच आपला फायनान्शियल स्टेबिलिटी रिपोर्ट (Financial Stability Report) प्रसिद्ध केला आहे. या रिपोर्टमध्ये भारतीय आर्थिक व्यवस्थेच्या सद्यस्थितीवर प्रकाश टाकण्यात आला आहे. बँकिंग क्षेत्र मजबूत असले तरी, काही चिंताजनक बाबी समोर आल्या आहेत, ज्या व्यापक अर्थव्यवस्थेवर परिणाम करू शकतात. विशेषतः, सूक्ष्म, लघु आणि मध्यम उद्योगांमधील (MSME), विशेषतः सूक्ष्म उद्योगांमधील कर्जाची स्थिती चिंताजनक असल्याचे RBI ने म्हटले आहे. रिटेल ट्रेड, पर्यटन, अभियांत्रिकी आणि कृषी-आधारित उत्पादने यांसारख्या उद्योगांमध्ये स्ट्रेस्ड अकाउंट्समध्ये (Stressed Accounts) वाढ दिसून येत आहे, ज्यामुळे बँकांसाठी नॉन-परफॉर्मिंग अॅसेट्स (NPAs) वाढू शकतात.

बँकिंग विरुद्ध NBFCs

रिपोर्टनुसार, बँकिंग क्षेत्र चांगली कामगिरी करत असून ग्रॉस NPA 1.8% आहे आणि त्यांच्याकडे भांडवलाचे चांगले बफर (Capital Buffers) आहेत. मात्र, नॉन-बँकिंग फायनान्शियल कंपन्यांच्या (NBFCs) बाबतीत काहीसे नरमाईचे संकेत मिळत आहेत. त्यांची नफाक्षमता (Profitability) आणि लिक्विडिटी (Liquidity) मेट्रिक्समध्ये किंचित घट दिसून येत आहे. याचा अर्थ, पारंपरिक बँकांच्या तुलनेत आर्थिक धक्के सहन करण्याची त्यांची क्षमता कमी होत असल्याचे दिसते. गुंतवणूकदार या मेट्रिक्सवर लक्ष ठेवतात, जेणेकरून कोणत्या NBFCs वर नियामक तपासणी वाढू शकते किंवा प्रोव्हिजनिंग कॉस्ट (Provisioning Costs) वाढू शकते याचा अंदाज येईल.

घरगुती कर्ज आणि खर्च

रिपोर्टमधील आणखी एक महत्त्वाची बाब म्हणजे घरगुती कर्ज (Household Debt) वाढले आहे, जे GDP च्या 45.5% पर्यंत पोहोचले आहे. RBI ने नमूद केले आहे की या कर्जाचा मोठा भाग हा घर किंवा व्यवसाय कर्जासारख्या मालमत्ता-निर्मिती कर्जाऐवजी (Asset-creating loans) केवळ खर्चासाठी (Consumption loans) घेतला गेला आहे. ही बाब महत्त्वाची आहे कारण यामुळे घरगुती उत्पन्न कमी झाल्यास किंवा व्याजदरात बदल झाल्यास लोकांचे आर्थिक नियोजन अधिक संवेदनशील होऊ शकते. केवळ खर्चावर आधारित क्रेडिटवर जास्त अवलंबून राहिल्यास, उत्पन्नाची वाढ मंदावल्यास अर्थव्यवस्था अधिक नाजूक बनू शकते.

जागतिक धोके आणि बाजारावरील परिणाम

RBI ने असेही सांगितले आहे की भारतीय वित्तीय प्रणाली बाह्य धक्क्यांना (External Shocks) बळी पडू शकते. देशांतर्गत लवचिकता असूनही, जागतिक पुरवठा साखळीतील समस्या आणि लिक्विडिटी रिस्कमुळे विनिमय दरात (Exchange Rates) अस्थिरता येण्याची शक्यता आहे. जागतिक इक्विटी बाजारांमध्ये (Global Equity Markets) मोठी घसरण होण्याची शक्यता ही एक मोठी चिंतेची बाब आहे. जर जागतिक गुंतवणूकदारांनी कंपन्यांचे नफे किंवा व्हॅल्युएशन (Valuation), विशेषतः तंत्रज्ञान आणि AI-संबंधित स्टॉक्समध्ये, पुन्हा तपासण्यास सुरुवात केली, तर त्याचा भारतीय शेअर बाजारावर नकारात्मक परिणाम होऊ शकतो.

गुंतवणूकदारांनी काय ट्रॅक करावे?

गुंतवणूकदार आणि बाजार निरीक्षकांनी खालील बाबींवर लक्ष ठेवल्यास या धोक्यांचे स्वरूप कसे विकसित होईल हे समजून घेण्यास मदत होईल:

- व्यावसायिक बँका आणि NBFCs कडील कर्जाच्या गुणवत्तेचा डेटा, विशेषतः MSME पोर्टफोलिओवर लक्ष केंद्रित करणे.

- रिटेल आणि अभियांत्रिकी विभागातील तणावग्रस्त मालमत्तेसाठी (Stressed Assets) प्रोव्हिजनिंगबाबत वित्तीय संस्थांचे त्रैमासिक भाष्य.

- पुढील RBI बुलेटिन्समध्ये घरगुती कर्जाची पातळी आणि क्रेडिट वाढीचा दर.

- जागतिक शेअर बाजारातील हालचाली आणि भारतीय बाजारात विदेशी भांडवलाच्या प्रवाहावर (Foreign Capital Flows) होणारा परिणाम, जसे नियामकाने ओळखले आहे.