तरलता (Liquidity) वाढवण्याचा प्रयत्न

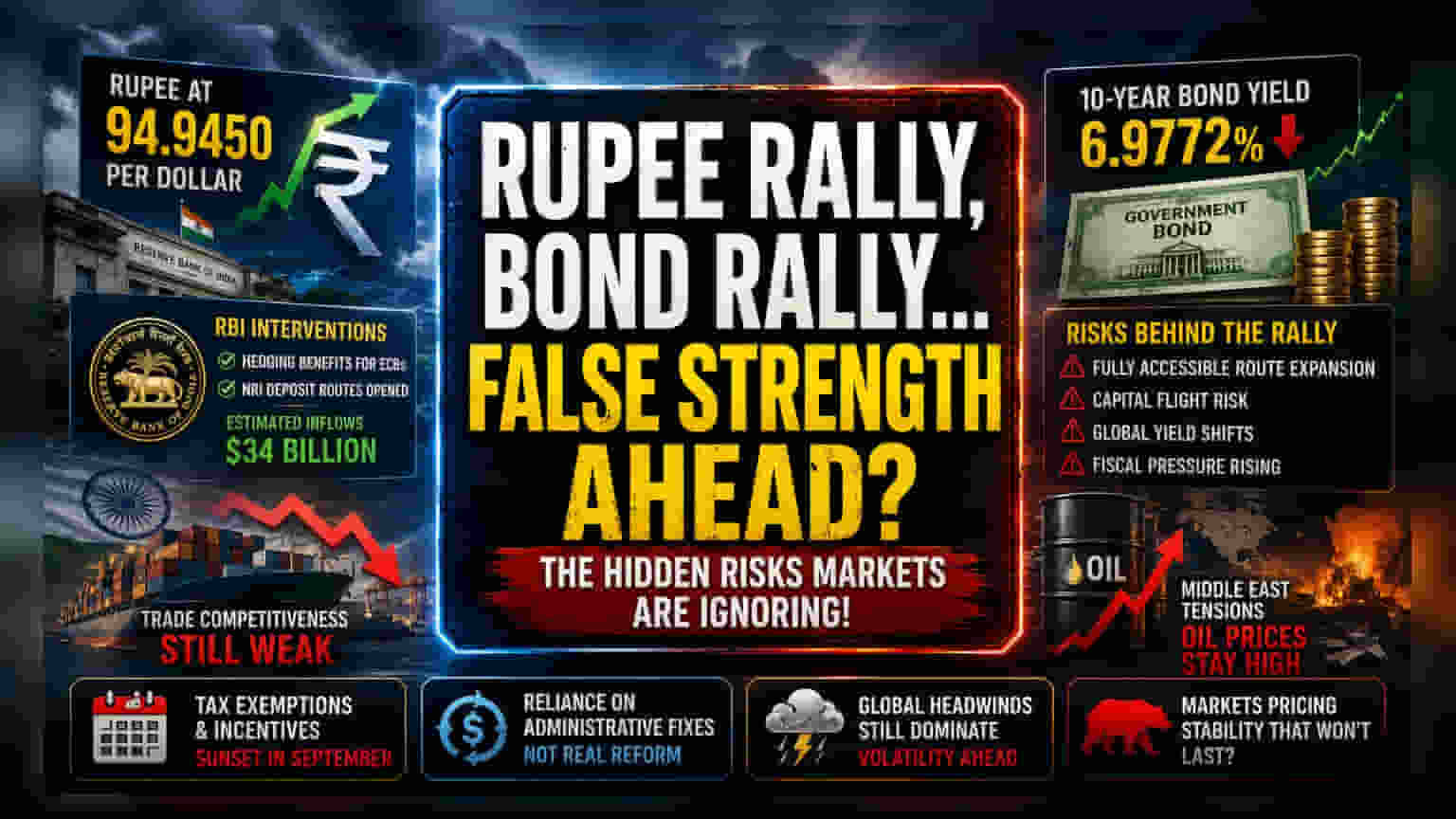

रुपयाचे 94.9450 प्रति डॉलरपर्यंतचे अलीकडील कौतुक हे भारतीय अर्थव्यवस्थेच्या मजबूत स्थितीचे प्रतिबिंब नसून, रिझर्व्ह बँकेच्या (RBI) व्यवस्थापित हस्तक्षेपाचा थेट परिणाम आहे. एक्सटर्नल कमर्शियल बोरॉइंग्जसाठी हेजिंगचे (Hedging) फायदे देऊन आणि नॉन-रेसिडेंट इंडियन्ससाठी (NRIs) विशिष्ट डिपॉझिट मार्ग उघडून, मध्यवर्ती बँकेने परकीय चलनाचा कृत्रिम पुरवठा निर्माण केला आहे. या उपायांमुळे सुमारे $34 अब्ज इतके परदेशी भांडवल येण्याचा अंदाज आहे. तथापि, हे उपाय भारतीय निर्यात क्षेत्राच्या स्पर्धात्मकतेवर लक्ष केंद्रित करण्याऐवजी चालू खात्यावरील (Current Account) तात्काळ दबाव कमी करण्यासाठीच अधिक उपयुक्त ठरतील.

बॉण्ड मार्केटमधील चुकीचा आशावाद

RBI ने व्याजदर वाढ टाळण्याच्या निर्णयामुळे निश्चित उत्पन्न (Fixed-income) गुंतवणूकदारांनी उत्साह दाखवला आहे, ज्यामुळे 10 वर्षांच्या बेंचमार्क बॉण्ड यील्डमध्ये 6.9772% पर्यंत घट झाली आहे. हा तेजीचा अंदाज असा आहे की, मध्यवर्ती बँक भारतीय चलन धोरणाला जागतिक ट्रेंडपासून यशस्वीरित्या वेगळे करू शकते. परंतु, हा आशावाद Fully Accessible Route च्या विस्तारातील धोका दुर्लक्षित करतो. दीर्घकालीन सरकारी बॉण्ड्समध्ये परदेशी गुंतवणुकीला प्रोत्साहन देऊन, भारत भांडवल बाहेर जाण्याच्या धोक्याला अधिक बळी पडेल, जर जागतिक जोखीम घेण्याची प्रवृत्ती बदलली किंवा विकसित बाजारपेठांमधील वास्तविक उत्पन्न (real yields) लक्षणीयरीत्या वाढले. परदेशी गुंतवणूकदारांना या साधनांवरील कॅपिटल गेन्स टॅक्समधून सूट देण्याचा निर्णय हा एक केविलवाणा प्रयत्न आहे, पण वाढत्या पायाभूत सुविधा खर्चाला आणि कर्ज स्थिरतेला संतुलित करण्याचा प्रयत्न करणाऱ्या सरकारसाठी हे एक मोठे आर्थिक आव्हान आहे.

मूलभूत कमजोरी

सध्याच्या उत्साहाच्या वातावरणातही, मॅक्रोइकॉनॉमिक (Macroeconomic) वास्तव चिंताजनक आहे. मध्य पूर्वेतील भू-राजकीय तणाव कमी होण्याचे थांबल्याने कच्च्या तेलाच्या किमतींना आधार मिळत आहे, जो भारताच्या व्यापार संतुलनासाठी (Trade Balance) सर्वात मोठा धोका आहे. ऐतिहासिक स्थिरतेच्या कालावधीच्या विपरीत, सध्याचे वातावरण अमेरिकेच्या मजबूत श्रम बाजाराने (US Labor Market) परिभाषित केले आहे, ज्यामुळे फेडरल रिझर्व्हच्या (Federal Reserve) धोरणांवर प्रश्नचिन्ह निर्माण होत आहे. जर फेडने अपेक्षेपेक्षा जास्त काळ उच्च व्याजदर कायम ठेवले, तर RBI ज्या व्याज दरातील फरकाचे व्यवस्थापन करण्याचा प्रयत्न करत आहे, ते कमी होईल. यामुळे मध्यवर्ती बँकेला रुपयाचे संरक्षण करणे की देशांतर्गत महागाई (Inflation) नियंत्रित करणे, यापैकी एक निवड करावी लागेल.

धोरणांवर अवलंबून राहण्याचा नकारात्मक पैलू

सेंद्रिय आर्थिक सुधारणांऐवजी (organic economic reform) प्रशासकीय उपायांवर - जसे की कर सवलती आणि कृत्रिम हेजिंग सुविधा - अवलंबून राहणे हे एक नाजूक संतुलन निर्माण करते. जर जागतिक तेलाचे धक्के तीव्र झाले, तर अंदाजित $34 अब्ज परदेशी गुंतवणूक चालू खात्यातील वाढती तूट भरून काढण्यासाठी अपुरी ठरू शकते. शिवाय, परदेशी गुंतवणूकदार या सवलतींना सप्टेंबरमध्ये अंतिम मुदत (sunset clause) असल्याचे जाणतात. मध्यवर्ती बँकेने या उपायांचे नूतनीकरण करण्यात कोणतीही हयगय केल्यास किंवा जागतिक तरलता (Global Liquidity) अचानक बदलल्यास, लाँग पोझिशन्स (long positions) वेगाने कमी होऊ शकतात, ज्यामुळे अस्थिरता निर्माण होईल, जी सध्याच्या धोरणात्मक चौकटीत (policy framework) सामावून घेणे कठीण आहे. बाजारा सध्या ज्या स्थिरतेचा अंदाज लावत आहे, ती जागतिक मॅक्रोइकॉनॉमिक (Macroeconomic) आव्हानांच्या वाढत्या गुंतागुंतीशी पूर्णपणे विसंगत आहे.