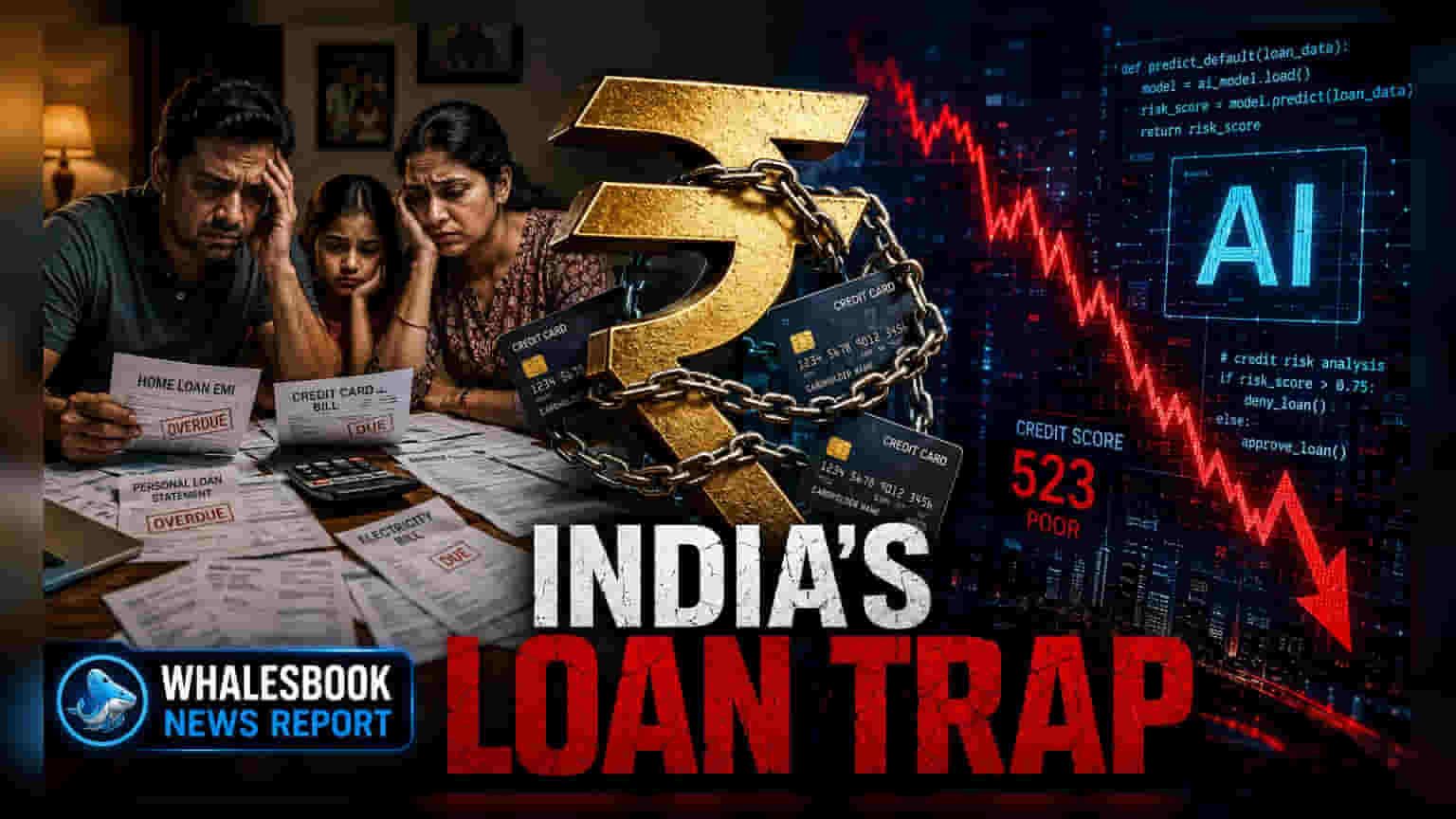

भारतातील घरगुती कर्ज GDP च्या **45.5%** पर्यंत पोहोचले आहे. हे कर्ज प्रामुख्याने घर किंवा मालमत्ता निर्मितीसाठी नसून, वैयक्तिक वापराच्या कर्जांमध्ये (Consumption Loans) वाढ झाल्यामुळे झाले आहे. रिझर्व्ह बँकेच्या (RBI) ताज्या अहवालात ही चिंता व्यक्त करण्यात आली आहे, कारण वेतनात फारशी वाढ न झाल्याने ग्राहकांच्या आर्थिक स्थितीवर दबाव येण्याची शक्यता आहे.

RBI च्या अहवालात काय आहे?

रिझर्व्ह बँक ऑफ इंडियाच्या (RBI) ताज्या फायनान्शियल स्टेबिलिटी रिपोर्टनुसार (Financial Stability Report), भारतीय घरांची कर्ज घेण्याची पद्धत बदलत आहे. आता घरगुती कर्ज हे देशाच्या एकूण आर्थिक उत्पादनाच्या (GDP) 45.5% पर्यंत पोहोचले आहे. सर्वात महत्त्वाची बाब म्हणजे, मार्च 2019 पासून घरांव्यतिरिक्त इतर वैयक्तिक कर्जे, जसे की क्रेडिट कार्ड आणि वाहन कर्जे, चौपट झाली आहेत. विशेष म्हणजे, या कर्जांची वाढ पारंपारिक गृहकर्जांपेक्षा खूप वेगाने होत आहे.

गुंतवणूकदारांसाठी हे का महत्त्वाचे?

शेअर बाजाराच्या दृष्टीने, कर्जाच्या पद्धतीतील हा बदल दुधारी तलवारीसारखा आहे. एकीकडे, सहज उपलब्ध कर्जामुळे ग्राहक मागणी वाढते, ज्यामुळे बँका, NBFCs आणि ग्राहक वस्तू कंपन्यांच्या महसुलात वाढ होते. दुसरीकडे, जेव्हा घरांचे किंवा व्यवसायांचे निर्माण करण्यासाठी नाही, तर केवळ दैनंदिन गरजांसाठी कर्ज घेतले जाते, तेव्हा कालांतराने ग्राहकांवर आर्थिक ताण येऊ शकतो. जर ग्राहक जास्त कर्जबाजारी झाले, तर त्यांची अनावश्यक वस्तूंवरील खर्च करण्याची क्षमता कमी होऊ शकते. याचा थेट परिणाम रिटेल, ऑटो आणि ग्राहक-संबंधित क्षेत्रांतील कंपन्यांच्या नफ्यावर (Profit) होऊ शकतो.

वेतन वाढ आणि महागाईचे आव्हान

आर्थिक आकडेवारीनुसार, कर्मचाऱ्यांच्या वेतनात (Wage Growth) फारशी वाढ झालेली नाही, जी महागाईच्या तुलनेत कमी आहे. जेव्हा घरगुती उत्पन्न वाढत्या खर्चाच्या तुलनेत कमी असते, तेव्हा कुटुंबांना आपले राहणीमान टिकवण्यासाठी कर्जाचा आधार घ्यावा लागतो. यामुळे, कुटुंबे आर्थिक धक्क्यांना अधिक बळी पडतात. याव्यतिरिक्त, कामाच्या ठिकाणी आर्टिफिशियल इंटेलिजन्स (AI) चा वाढता वापर नोकरीच्या सुरक्षिततेबद्दल अनिश्चितता निर्माण करत आहे, विशेषतः टेक्नॉलॉजी आणि सेवा क्षेत्रात, ज्यामुळे ग्राहकांचा दीर्घकालीन आत्मविश्वास कमी होऊ शकतो.

ग्रामीण उत्पन्न आणि बाह्य धोके

शहरी कर्ज पद्धतींव्यतिरिक्त, ग्रामीण अर्थव्यवस्था स्वतःच्या आव्हानांना तोंड देत आहे. हवामानातील बदल, विशेषतः अल निनोचा (El Nino) मान्सूनवर होणारा परिणाम, कृषी उत्पादन आणि ग्रामीण उत्पन्नावर परिणाम करत आहे. अलीकडील ट्रेंड्सनुसार, सोन्यावर आधारित कर्जांमध्ये वाढ दिसून येत आहे, जे आर्थिक तणावाचे लक्षण आहे. लोकांना अचानक पैशांची गरज भागवण्यासाठी त्यांची मालमत्ता गहाण ठेवावी लागत आहे. ग्रामीण उत्पन्नात सातत्याने दबाव राहिल्यास, FMCG उत्पादने आणि ट्रॅक्टरसारख्या वस्तूंना मागणी कमी होऊ शकते, जे भारतीय ग्राहक बाजाराचे महत्त्वाचे भाग आहेत.

गुंतवणूकदारांनी काय लक्ष ठेवावे?

गुंतवणूकदारांनी येणाऱ्या तिमाही निकालांमध्ये (Quarterly Results) प्रमुख रिटेल कर्ज देणाऱ्या संस्थांच्या अॅसेट क्वालिटी रिपोर्ट्सवर (Asset Quality Reports) लक्ष ठेवावे. विशेषतः, वैयक्तिक कर्ज आणि क्रेडिट कार्ड सेगमेंटमध्ये थकबाकी दरांवर (Delinquency Rates) लक्ष ठेवणे महत्त्वाचे ठरेल. याव्यतिरिक्त, ग्रामीण मागणी (Rural Demand) आणि विक्रीच्या व्हॉल्यूम ग्रोथबद्दल (Volume Growth) ग्राहक-संबंधित कंपन्यांच्या व्यवस्थापनाचे भाष्य, ग्राहक खर्च टिकून राहिल की नाही, किंवा ग्राहक कर्ज मर्यादेपर्यंत पोहोचले आहेत का, याचे स्पष्ट चित्र देईल.