आयकर रिटर्न भरण्याची अंतिम मुदत जवळ येत असताना, करदात्यांना जुनी आणि नवी कर प्रणाली यापैकी एक निवडायची आहे. पगारदार कर्मचाऱ्यांसाठी हे सोपे असले तरी, व्यवसाय किंवा व्यावसायिक उत्पन्न असलेल्यांसाठी नियम अधिक कडक आहेत. योग्य कर नियोजन आणि आर्थिक नियोजनासाठी हे नियम समजून घेणे अत्यंत आवश्यक आहे.

कर प्रणाली बदलण्याचे नियम काय आहेत?

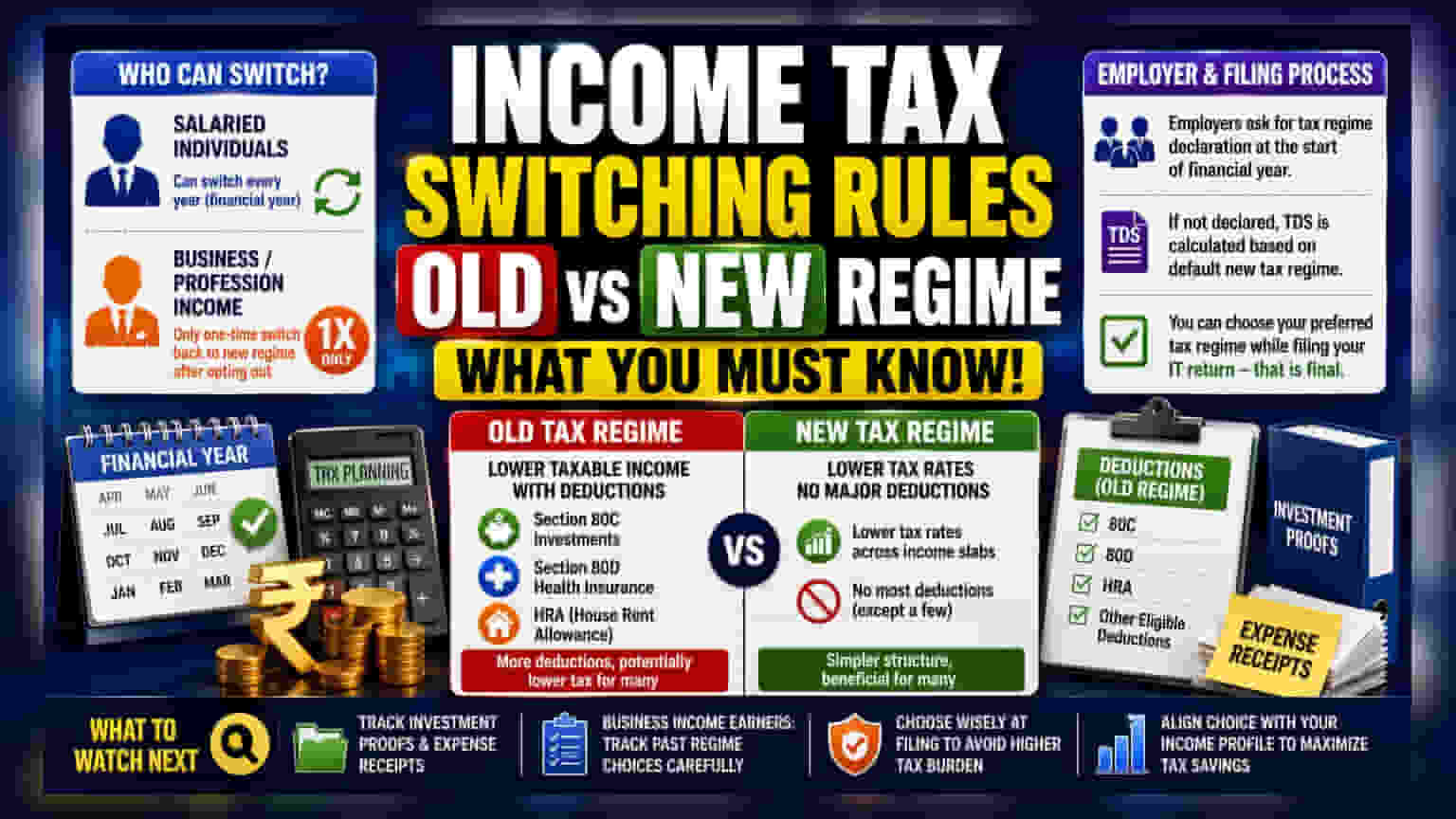

आयकर रिटर्न भरण्याच्या हंगामात, अनेक करदाते जुन्या की नवीन कर प्रणालीपैकी (Tax Regime) एक निवडण्याच्या द्विधा मनस्थितीत आहेत. केवळ कोणता पर्याय कमी कर देतो हा प्रश्न नसून, या प्रणालींमध्ये बदल करण्याची लवचिकता समजून घेणे महत्त्वाचे आहे. पगारदार व्यक्तींसाठी (Salaried Individuals) ही प्रक्रिया तुलनेने सोपी आहे. सध्याच्या नियमांनुसार, पगारदार कर्मचारी दर आर्थिक वर्षात आपल्या कर प्रणालीची निवड बदलू शकतात. यामुळे त्यांना वार्षिक उत्पन्न आणि संभाव्य वजावटींचे (Deductions) मूल्यांकन करून निर्णय घेता येतो.

याउलट, व्यवसाय किंवा व्यावसायिक उत्पन्न (Business or Professional Income) असलेल्या करदात्यांसाठी नियम अधिक कडक आहेत. एकदा व्यवसाय मालकाने किंवा व्यावसायिकाने नवीन कर प्रणालीतून बाहेर पडण्याचा पर्याय निवडला, की त्यांना त्यात परत येण्यावर मर्यादा येतात. अशा करदात्यांना सहसा बाहेर पडल्यानंतर नवीन प्रणालीमध्ये परत जाण्यासाठी केवळ एकदाच संधी मिळते. त्यामुळे, व्यवसाय उत्पन्न असलेल्यांसाठी रिटर्न भरण्यापूर्वी काळजीपूर्वक कर धोरण आखणे महत्त्वाचे ठरते, कारण हा निर्णय पगारदार कर्मचाऱ्यांपेक्षा अधिक गंभीर परिणाम करणारा असतो.

ही निवड तुमच्या आर्थिक स्थितीवर का परिणाम करते?

या दोन प्रणालींमधील मूलभूत फरक म्हणजे खर्च (Expenses) आणि गुंतवणूक (Investments) यांच्याशी ते कसे वागतात. जुनी कर प्रणाली व्यक्तींना कलम 80C गुंतवणूक, कलम 80D आरोग्य विमा हप्ता आणि घरभाडे भत्ता (HRA) यांसारख्या विविध वजावटींचा दावा करण्याची परवानगी देते. या वजावटींमुळे करपात्र उत्पन्न (Taxable Income) कमी होते, जे या विशिष्ट श्रेणींमध्ये जास्त खर्च करणाऱ्या व्यक्तींसाठी फायदेशीर ठरू शकते.

दुसरीकडे, Finance Act 2023 द्वारे डिफॉल्ट पर्याय बनवलेल्या नवीन कर प्रणालीमध्ये साधारणपणे कमी कर दर (Lower Tax Rates) आहेत, परंतु त्यात या विशिष्ट वजावटींची परवानगी नसते. अनेकांसाठी, या दोन पर्यायांमधील निर्णय जुन्या प्रणालीतील वजावटींमधून मिळणारी संभाव्य कर बचत नवीन प्रणालीतील कमी कर दरांपेक्षा जास्त आहे की नाही यावर अवलंबून असतो. चुकीची निवड केल्यास कराचा बोजा वाढू शकतो, ज्यामुळे बचत आणि गुंतवणुकीसाठी व्यक्तीकडे उपलब्ध असलेल्या पैशांवर थेट परिणाम होतो.

नियोक्ता आणि रिटर्न भरण्याची प्रक्रिया

पगारदार कर्मचाऱ्यांसाठी, नियोक्त्यासोबतचा (Employer) संवाद ही या प्रक्रियेतील पहिली पायरी आहे. नियोक्ते साधारणपणे आर्थिक वर्षाच्या सुरुवातीला कर प्रणालीची घोषणा करण्यास सांगतात, जेणेकरून योग्य TDS (Tax Deducted at Source) ची गणना करता येईल. जर कर्मचाऱ्याने ही घोषणा केली नाही, तर नियोक्त्याला डिफॉल्ट नवीन कर प्रणालीनुसार TDS ची गणना करणे बंधनकारक आहे.

तथापि, हे लक्षात घेणे महत्त्वाचे आहे की ही सुरुवातीची घोषणा अंतिम नसते. करदात्यांना प्रत्यक्ष आयकर रिटर्न (Income Tax Return) भरताना, वर्षभरात नियोक्त्याला कळवलेल्या घोषणेची पर्वा न करता, आपल्या पसंतीच्या कर प्रणालीची निवड करण्याची अंतिम संधी असते. त्या वर्षासाठी कर दायित्वाच्या (Tax Liability) मूल्यांकनासाठी ही अंतिम निवड ग्राह्य धरली जाते.

पुढे काय लक्ष ठेवावे?

गुंतवणूकदार आणि करदात्यांनी जुन्या प्रणालीचा पर्याय निवडण्याचा विचार करत असल्यास, वर्षभर आपल्या गुंतवणुकीचे पुरावे आणि खर्चाच्या पावत्या (Receipts) जपून ठेवाव्यात, कारण वजावटींचा दावा करण्यासाठी त्या आवश्यक आहेत. व्यवसाय उत्पन्न असलेल्यांनी सिस्टीममधील बदलांच्या मर्यादेचे उल्लंघन होणार नाही याची खात्री करण्यासाठी आपल्या मागील प्रणाली निवडींचा स्पष्ट रेकॉर्ड ठेवावा. सर्व करदात्यांसाठी मुख्य गोष्ट म्हणजे रिटर्न भरताना केलेली निवड त्यांच्या विशिष्ट उत्पन्न प्रोफाइलनुसार (Income Profile) असावी, जेणेकरून अनावश्यक कर भरण्यापासून बचाव होईल.