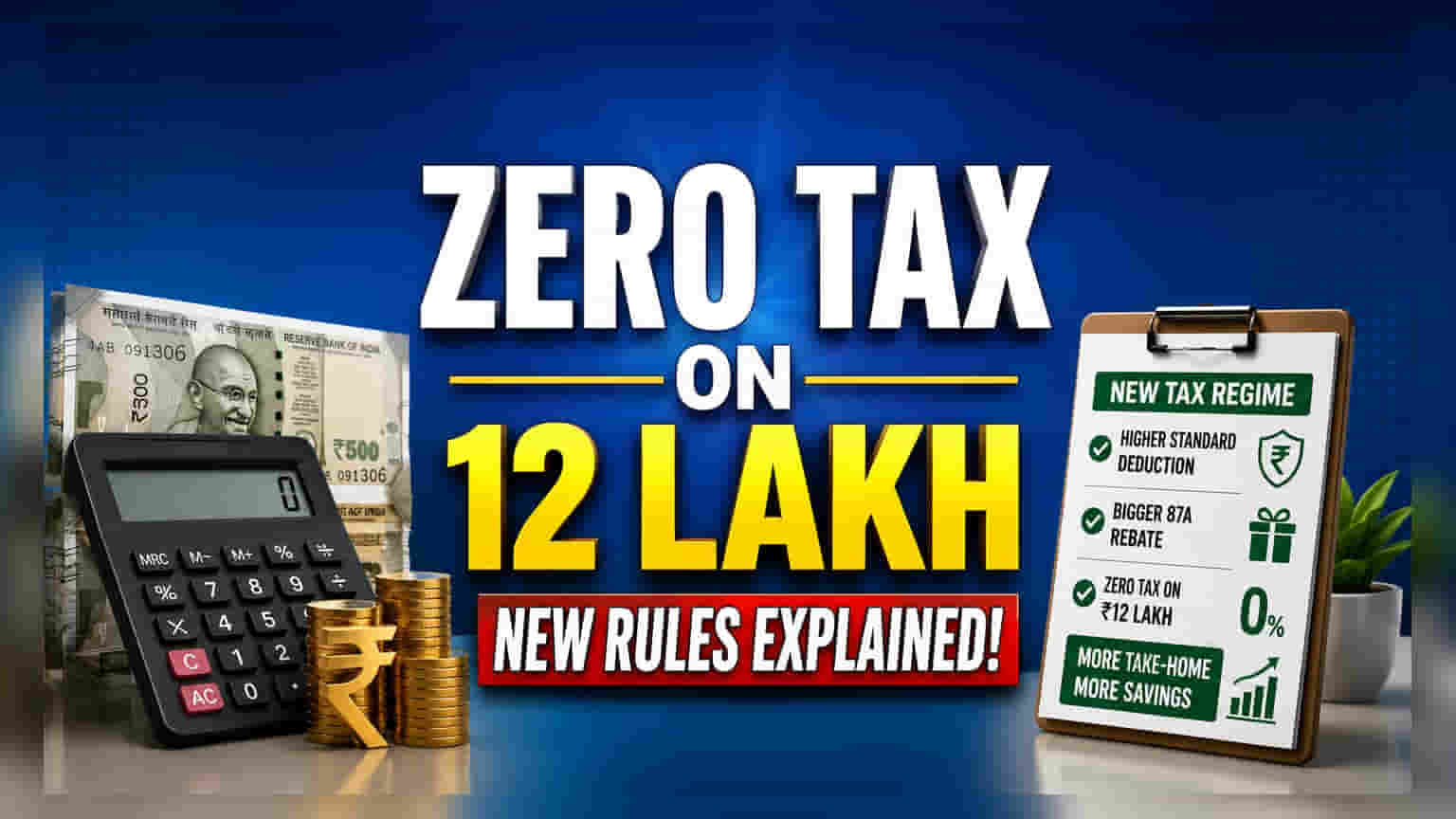

नवीन कर प्रणालीमुळे आता ₹12 लाख वार्षिक उत्पन्न असलेले पगारदार व्यक्ती शून्य आयकर भरू शकतात. ₹75,000 च्या स्टँडर्ड डिडक्शन (Standard Deduction) आणि कलम 87A (Section 87A) अंतर्गत मिळणाऱ्या सवलतीमुळे ही शक्यता निर्माण झाली आहे.

काय बदलले?

सरकारने जाहीर केलेल्या नवीन कर प्रणालीमध्ये (New Tax Regime) आता ₹12 लाख वार्षिक उत्पन्न असणाऱ्या करदात्यांना शून्य कर भरावा लागणार आहे. स्टँडर्ड डिडक्शन (Standard Deduction) वाढल्यामुळे आणि कलम 87A (Section 87A) अंतर्गत मिळणाऱ्या सवलतीची मर्यादा वाढल्यामुळे मध्यमवर्गीय पगारदार व्यक्तींना मोठा दिलासा मिळाला आहे.

शून्य कराची गणितं:

नवीन नियमांनुसार, स्टँडर्ड डिडक्शन ₹75,000 पर्यंत वाढवण्यात आले आहे. त्यामुळे ₹12 लाखांच्या वार्षिक उत्पन्नावर करपात्र उत्पन्न ₹11.25 लाख इतके होते. यावर नवीन कलम 87A अंतर्गत ₹52,500 ची सवलत (Rebate) मिळाल्याने, अंतिम कर देयता शून्य होते. कारण एकूण कर दायित्व ₹60,000 च्या सवलत मर्यादेत येते.

जुनी वि. नवीन कर प्रणाली:

जुनी कर प्रणाली (Old Tax Regime) पाहिल्यास, त्यात स्टँडर्ड डिडक्शन केवळ ₹50,000 होते, ज्यामुळे करपात्र उत्पन्न ₹11.50 लाख राहायचे. इतर कर-बचत गुंतवणुकींचा विचार न करता, 4% आरोग्य आणि शिक्षण सेस (Health & Education Cess) धरून सुमारे ₹1,63,800 पर्यंत कर भरावा लागत होता. नवीन प्रणालीमध्ये, ज्या गुंतवणूकदारांकडे जास्त कर-बचत पर्याय नाहीत, त्यांच्यासाठी गणिती दृष्ट्या फायदा आहे.

करदात्यांनी काय विचारात घ्यावे?

कमी कर दर आणि वाढीव वजावटीमुळे नवीन कर प्रणाली अनेकांसाठी सोपी आणि आकर्षक ठरत आहे. मात्र, जे करदाते कलम 80C आणि 80D अंतर्गत विविध वजावटींचा (Deductions) लाभ घेतात, त्यांच्यासाठी जुनी प्रणाली अजूनही फायदेशीर ठरू शकते. त्यामुळे, नवीन सोप्या प्रणालीची तुलना जुन्या प्रणालीतील संभाव्य वजावटींशी करून, वैयक्तिक आर्थिक परिस्थितीनुसार निर्णय घेणे आवश्यक आहे.