येत्या काही दिवसात नवीन कामगार कायद्यांमुळे कर्मचाऱ्यांसाठी एक मोठा बदल होण्याची शक्यता आहे. आता कर्मचारी त्यांच्या पगारातील कर्मचारी भविष्य निर्वाह निधी (EPF) मधील योगदान, जे ठराविक मर्यादेपेक्षा जास्त आहे, ते कमी करू शकतील. यामुळे हातात येणारा पगार (Take-home pay) वाढेल.

काय आहे नवीन नियम?

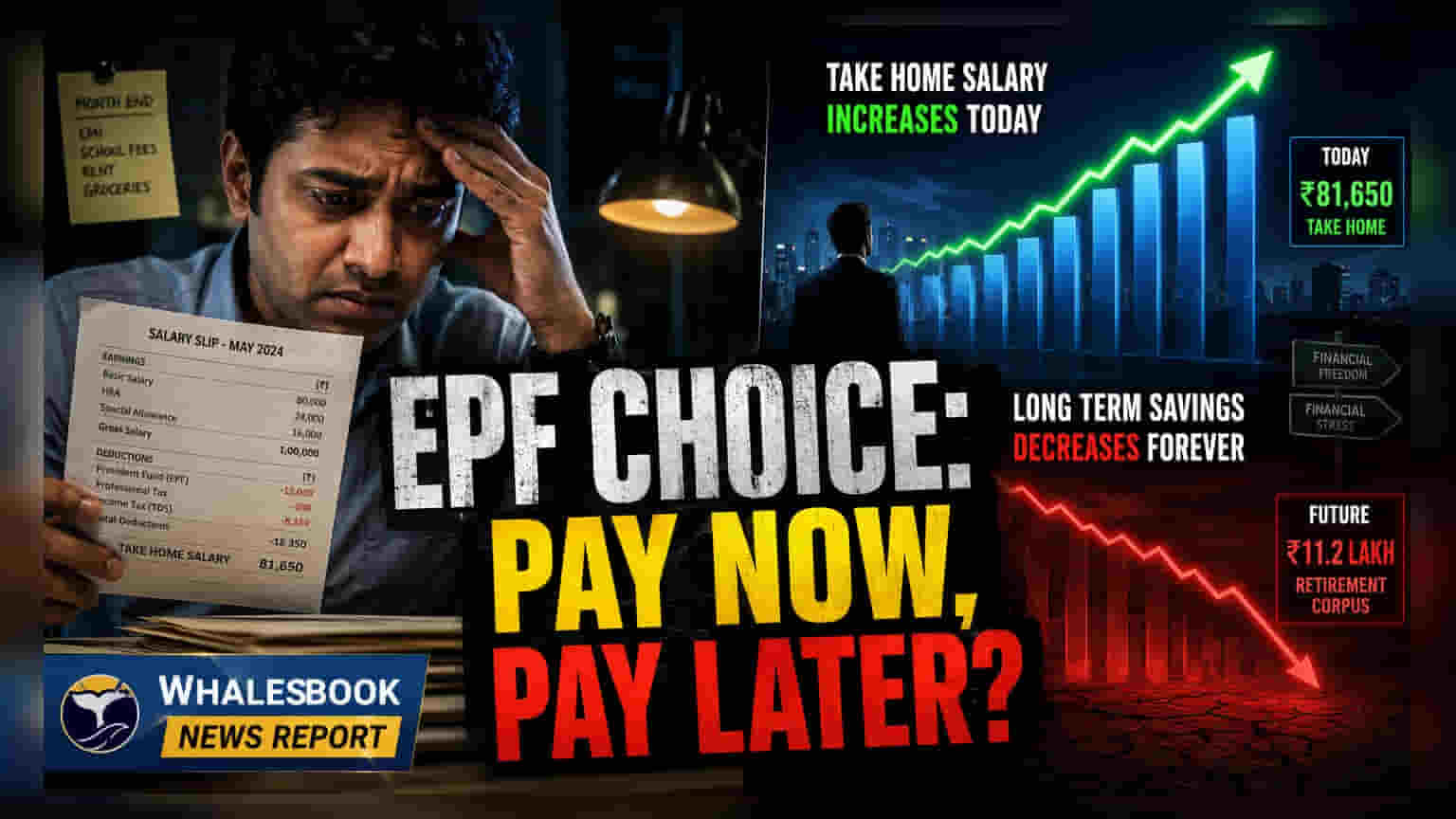

नवीन कामगार संहितेनुसार (Labor Codes), कर्मचाऱ्यांना आता त्यांच्या पगारातील ₹15,000 च्या मर्यादेपेक्षा जास्त असलेल्या रकमेवरील EPF योगदान कमी करण्याचा पर्याय मिळू शकतो. आतापर्यंत, १२% योगदान या मर्यादेवर निश्चित होते, पण अनेक कर्मचारी स्वेच्छेने त्यांच्या पूर्ण मूळ पगारावर (Basic Salary) योगदान देत असत. नवीन नियमांमुळे, कंपनी आणि कर्मचारी यांच्यातील परस्पर सहमतीने, हे योगदान किमान ₹1,800 पर्यंत कमी करता येईल. या बदलामुळे ज्यांना तात्काळ जास्त रक्कम हातात हवी आहे, त्यांना दिलासा मिळेल, पण हे दीर्घकालीन बचत आणि संपत्ती निर्मितीच्या पारंपरिक मार्गात बदल घडवणारे ठरू शकते.

निवृत्ती निधीवर काय परिणाम होईल?

EPF योगदान कमी केल्याने चक्रवाढ व्याजाचा (Compounding) फायदा कमी होईल. सध्या FY26 साठी EPF वर 8.25% व्याजदर मिळत आहे. उदाहरणार्थ, जर तुमचा मूळ पगार ₹50,000 असेल आणि तुम्ही योगदान ₹6,000 वरून ₹1,800 पर्यंत कमी केले, तर तुमच्या हातात दरमहा ₹4,200 जास्त येतील. पण जर ही रक्कम EPF मध्येच ठेवली असती, तर २५ वर्षांनंतर ती ₹40 लाखांपेक्षा जास्त वाढली असती. यात कंपनीचे १२% योगदान (जे ₹15,000 मर्यादेपर्यंत अनिवार्य आहे) कमी झाल्यास होणारे नुकसान विचारात घेतलेले नाही.

टॅक्स आणि बचतीचा मुद्दा

जास्त हातात येणारा पगार हा तुमच्या नियमित उत्पन्नाचा भाग बनतो आणि त्यावर तुमच्या स्लॅबनुसार आयकर (Income Tax) लागू होईल. याउलट, EPF वरील व्याज बहुतांश सदस्यांसाठी करमुक्त (Tax-free) आहे, जर त्यांचे वार्षिक योगदान ₹2.5 लाखांपेक्षा जास्त नसेल. शिवाय, EPF एक 'सक्तीची' बचत योजना आहे. जे लोक नियमित गुंतवणूक करू शकत नाहीत, त्यांच्यासाठी हा अतिरिक्त पैसा दैनंदिन खर्चात निघून जातो आणि निवृत्तीच्या वेळी त्यांच्याकडे कमी भांडवल शिल्लक राहते.

कधी फायद्याचे ठरू शकते?

EPF योगदान कमी करणे केवळ काही विशिष्ट आणि नियोजित आर्थिक परिस्थितीतच योग्य ठरू शकते. जर तुमच्यावर वैयक्तिक कर्ज किंवा क्रेडिट कार्डचे कर्ज असेल, ज्यांचे व्याजदर 12% ते 14% च्या दरम्यान आहेत, तर EPF च्या 8.25% व्याजापेक्षा या कर्जाची परतफेड करणे जास्त फायद्याचे ठरू शकते. तसेच, जे गुंतवणूकदार अत्यंत शिस्तबद्ध आहेत आणि अतिरिक्त निधी इक्विटीमध्ये (Equity) गुंतवण्याची योजना आखत आहेत, त्यांना कदाचित जास्त परतावा मिळू शकेल. मात्र, यासाठी एक ठोस गुंतवणूक योजना असणे आवश्यक आहे.

गुंतवणूकदार आणि कर्मचाऱ्यांनी काय तपासावे?

कोणताही बदल करण्यापूर्वी, कर्मचाऱ्यांनी त्यांच्या कंपनीचे अद्ययावत EPF धोरण तपासणे आवश्यक आहे. सर्वात महत्त्वाचे म्हणजे, तुम्ही स्वतःचे योगदान कमी केल्यास, कंपनी तुमच्या पूर्ण पगारावर त्यांचे १२% योगदान देणे सुरू ठेवेल का, हे तपासा. जर कंपनीने त्यांचे योगदान कमी केले, तर तुमच्या एकूण निवृत्ती लाभाचे नुकसान खूप वाढेल. कोणतीही घट अंतिम करण्यापूर्वी, तुमच्या निवृत्ती निधीवर होणाऱ्या परिणामांची अचूक गणना करणे आणि अतिरिक्त पगार गुंतवण्यासाठी तुमच्याकडे ठोस योजना आहे की नाही, हे पडताळणे महत्त्वाचे आहे.