भारतातील दोन तृतीयांश (66%) असंघटित कंपन्यांना औपचारिक कर्ज मिळण्यात अडचणी येत असल्याचे NIPFP च्या नवीन अहवालातून समोर आले आहे. विशेषतः उत्पादन क्षेत्र, महिलांचे नेतृत्व असलेल्या कंपन्या आणि SC/ST व OBC गटांच्या उद्योजकांच्या मालकीच्या व्यवसायांना या समस्यांचा सामना करावा लागत आहे. गुंतवणूकदारांसाठी, हा डेटा एक मोठी संधी दर्शवतो, पण पुरवठा साखळीतील अस्थिरता आणि आर्थिक संस्थांसाठी मालमत्तेच्या गुणवत्तेचे संभाव्य धोकेही सूचित करतो.

काय आहे समस्या?

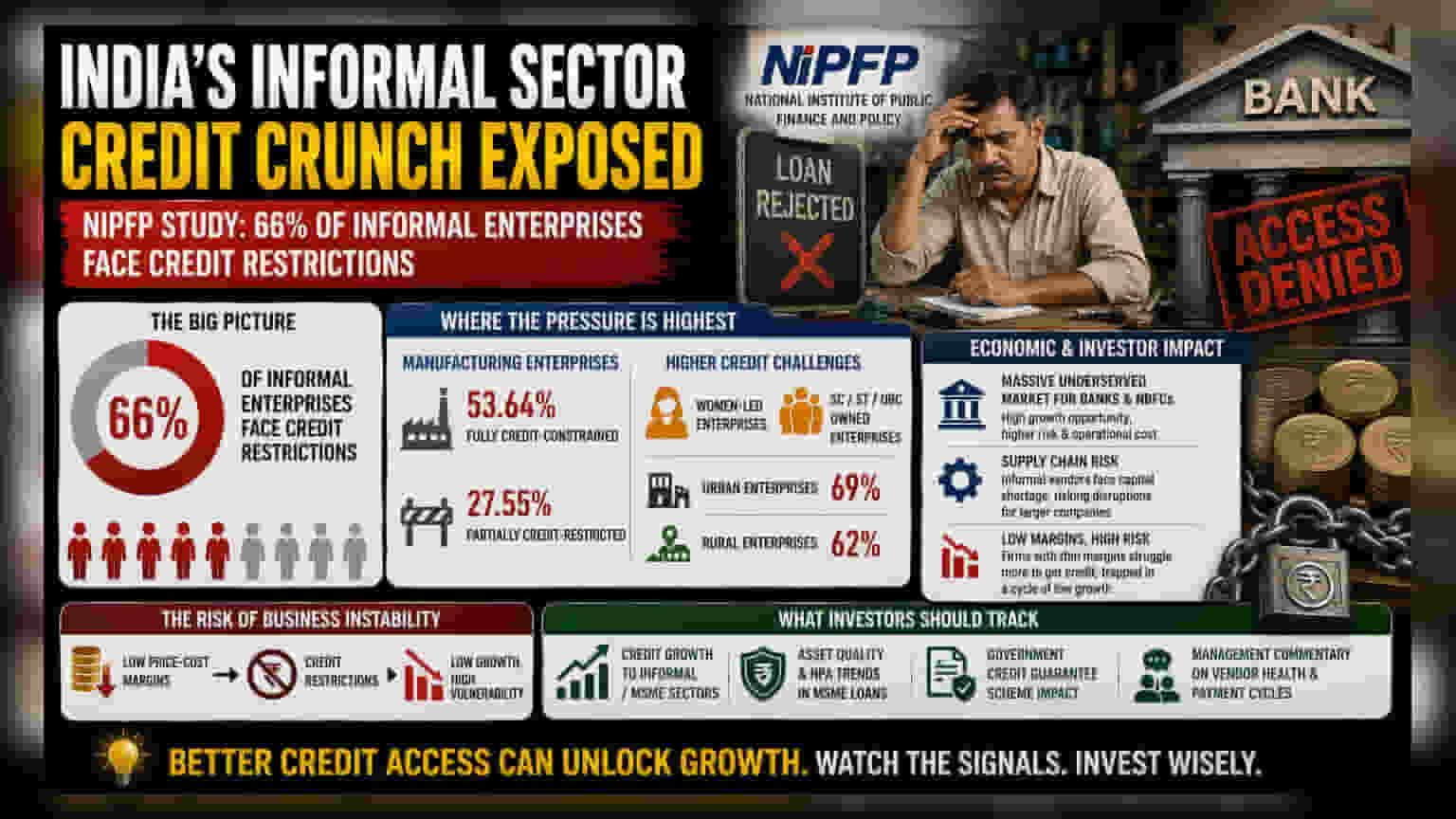

नॅशनल इन्स्टिट्यूट ऑफ पब्लिक फायनान्स अँड पॉलिसी (NIPFP) च्या ताज्या अभ्यासात भारताच्या असंघटित अर्थव्यवस्थेतील एका गंभीर समस्येकडे लक्ष वेधले आहे: औपचारिक कर्जाची उपलब्धता नसणे. सरकारी डेटाचे विश्लेषण करणाऱ्या या अहवालानुसार, भारतातील जवळपास 66% असंघटित उद्योगांना कर्जाच्या निर्बंधांचा सामना करावा लागत आहे. याचा अर्थ असा की, यापैकी बहुतेक व्यवसाय आपल्या कामासाठी किंवा वाढीसाठी आवश्यक असलेले भांडवल नियमित बँकिंग चॅनेलद्वारे मिळवू शकत नाहीत. त्यांना कमी विश्वसनीय किंवा अधिक महागड्या वित्तपुरवठ्याच्या स्रोतांवर अवलंबून राहावे लागते.

कुठे आहे जास्त दबाव?

अभ्यासात अशा विशिष्ट गटांची ओळख पटवली आहे ज्यांना वित्तपुरवठा मिळणे सर्वात कठीण आहे. उत्पादन क्षेत्रातील उद्योगांवर याचा सर्वाधिक परिणाम झाला आहे, ज्यात अंदाजे 53.64% पूर्णपणे कर्ज-प्रतिबंधित (credit-constrained) आहेत आणि आणखी 27.55% अंशतः निर्बंधांना सामोरे जात आहेत. हे महत्त्वाचे आहे कारण सेवा-आधारित व्यवसायांच्या तुलनेत उत्पादनासाठी कच्चा माल आणि उपकरणांसाठी आगाऊ भांडवलाची आवश्यकता असते.

याव्यतिरिक्त, संशोधनातून असे दिसून आले आहे की कर्ज मिळवणे लोकसंख्येनुसार समान नाही. महिलांचे नेतृत्व असलेले उद्योग आणि अनुसूचित जाती (SC), अनुसूचित जमाती (ST), आणि इतर मागासवर्गीय (OBC) उद्योजकांच्या मालकीचे व्यवसाय पूर्णपणे किंवा अंशतः कर्ज-प्रतिबंधित असण्याची शक्यता जास्त आहे. तसेच, शहरी उद्योगांना ग्रामीण उद्योगांच्या तुलनेत (62%) अधिक अडचणी येत आहेत (69% निर्बंधांना सामोरे जात आहेत).

आर्थिक आणि गुंतवणूकदारांवर परिणाम

कर्जाची ही टंचाई भारतीय गुंतवणूकदारांसाठी महत्त्वपूर्ण परिणाम घेऊन येते. बँकिंग आणि नॉन-बँकिंग फायनान्शियल कंपनी (NBFC) क्षेत्रांसाठी, हा डेटा एक प्रचंड, कमी सेवा असलेला बाजार दर्शवतो. जे कर्जदार या लहान, असंघटित कर्जदारांचे जोखीम प्रभावीपणे मूल्यांकन आणि व्यवस्थापन करू शकतात, ते लक्षणीय वाढ साधू शकतात. तथापि, यासाठी जास्त कार्यान्वयन खर्च आणि औपचारिक आर्थिक नोंदी किंवा तारण नसलेल्या व्यवसायांसाठी कर्ज देण्याची गरज आहे, ज्यासाठी उत्तम तंत्रज्ञानाची आवश्यकता असेल.

मोठ्या उत्पादन आणि FMCG कंपन्यांमधील गुंतवणूकदारांसाठी, असंघटित क्षेत्राचे आरोग्य हे पुरवठा साखळीचे थेट सूचक आहे. अनेक मोठ्या कंपन्या वितरणासाठी किंवा घटक उत्पादनासाठी अनौपचारिक, लहान विक्रेत्यांवर अवलंबून असतात. जर या लहान संस्थांना भांडवलाची सतत कमतरता भासली, तर पुरवठा साखळीत व्यत्यय, कामात विलंब किंवा कमी दर्जाचे उत्पादन होण्याचा धोका निर्माण होतो, ज्याचा परिणाम अखेरीस मोठ्या सूचीबद्ध कंपन्यांच्या नफ्यावर आणि विश्वासार्हतेवर होऊ शकतो.

व्यवसाय अस्थिरतेचा धोका

अभ्यासात नफा आणि कर्ज उपलब्धता यांच्यात थेट संबंध असल्याचे सूचित केले आहे. कमी किंमत-खर्च मार्जिन असलेले (म्हणजे ज्यांच्या नफ्याच्या मार्जिनमध्ये कमी बफर आहे) फर्म्स अधिक कर्ज-प्रतिबंधित असण्याची शक्यता आहे. यामुळे एक चक्र तयार होते, जिथे कमी मार्जिन असलेले व्यवसाय आधुनिक होण्यासाठी किंवा विस्तारण्यासाठी भांडवल मिळवू शकत नाहीत, ज्यामुळे त्यांचे मार्जिन कमी राहतात आणि ते पारंपारिक कर्जदारांसाठी कमी आकर्षक ठरतात. ही संरचनात्मक अडचण या कंपन्यांना आर्थिक मंदी, कच्च्या मालाच्या किमतीत वाढ किंवा मागणीतील अचानक बदलांना विशेषतः असुरक्षित बनवते.

गुंतवणूकदारांनी काय पहावे?

गुंतवणूकदार वित्तीय संस्था MSME (सूक्ष्म, लघु आणि मध्यम उद्योग) कर्ज धोरणे कशी समायोजित करतात याकडे बारकाईने लक्ष देऊ शकतात. मुख्य निर्देशकांमध्ये असंघटित क्षेत्राला दिलेल्या कर्जाचा वाढीचा दर, या कर्ज पुस्तकांमधील NPA (नॉन-परफॉर्मिंग ॲसेट) ची गुणवत्ता आणि कर्जदारांसाठी जोखीम कमी करण्यासाठी डिझाइन केलेल्या सरकारी-समर्थित क्रेडिट गॅरंटी योजनांचा समावेश आहे. याव्यतिरिक्त, सूचीबद्ध उत्पादन कंपन्यांच्या व्यवस्थापनाकडून विक्रेत्यांच्या पेमेंट सायकल आणि पुरवठादारांच्या आरोग्याबद्दलची माहिती त्यांच्या परिसंस्थेच्या जमिनीवरील कार्यांवर या क्रेडिट गॅपचा कसा परिणाम होत आहे याचे स्पष्ट चित्र देऊ शकते.