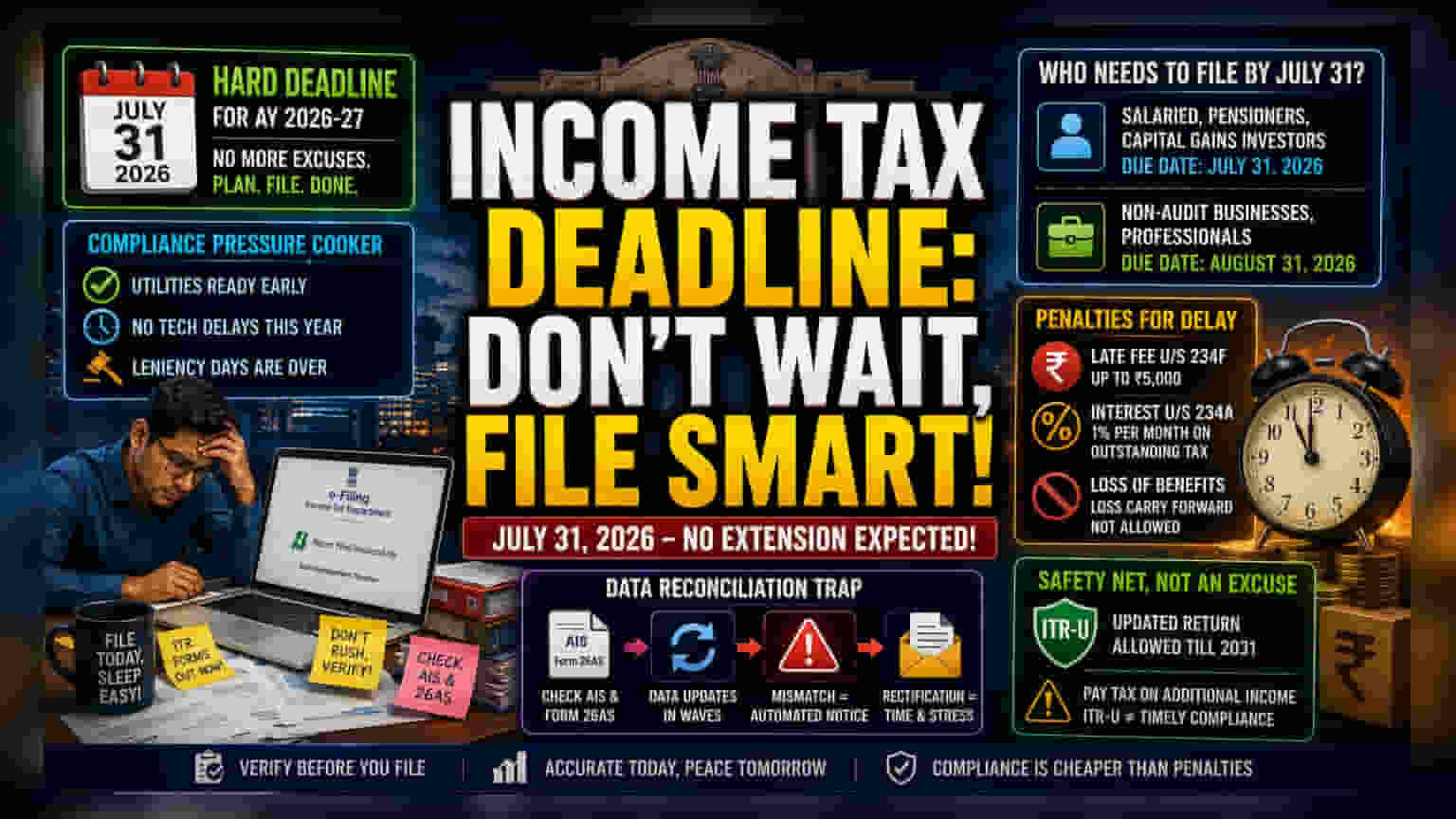

अनुपालन वाढीचा दबाव

प्राप्तिकर विभागाने असेसमेंट इयर (AY) 2026-27 साठी 31 जुलै 2026 च्या अंतिम मुदतीवर आपले ठाम मत व्यक्त केले आहे. मागील वर्षांतील प्रशासकीय सवलतींपेक्षा हा एक बदल आहे. प्रमुख फाईलिंग युटिलिटीज उन्हाळ्याच्या महिन्यांच्या खूप आधी उपलब्ध करून देऊन, कर अधिकाऱ्यांनी मागील मुदतवाढीचे सामान्य कारण – डिजिटल पायाभूत सुविधांच्या उपलब्धतेस विलंब – काढून टाकले आहे. सामान्य करदात्यासाठी, हे अनुपालन कार्यांची एक केंद्रित विंडो तयार करते, जी डेटा अंतिम करण्यापूर्वी अनेकदा येणाऱ्या सावध वाट पाहण्याच्या दृष्टिकोनापेक्षा त्वरित सबमिशनला प्राधान्य देते.

डेटा जुळवण्याचा सापळा

आधुनिक आयकर फाईलिंग आता केवळ पगार आणि व्याजाची माहिती देण्यापुरती मर्यादित नाही. AY 2026-27 फॉर्ममध्ये कॅपिटल गेन्स, शेअर बायबॅकमधील तोटा आणि गुंतागुंतीच्या आर्थिक व्यवहारांबद्दल तपशीलवार माहिती देणे आवश्यक आहे. ही गुंतागुंत लवकर फाईल करण्याच्या धोरणाला डेटाच्या सत्यतेच्या वास्तवाशी जोडते. करदाते अनेकदा त्यांच्या आर्थिक नोंदींची पुष्टी करण्यासाठी वार्षिक माहिती स्टेटमेंट (AIS) आणि फॉर्म 26AS वर अवलंबून असतात. या सिस्टीम जून आणि जुलैमध्ये अनेक टप्प्यांत अपडेट होत असल्याने, जूनच्या सुरुवातीला रिटर्न फाईल करण्याची घाई केल्यास स्वतः घोषित केलेले उत्पन्न आणि तृतीय-पक्ष अहवाल यांच्यात तफावत निर्माण होण्याचा धोका असतो. अशा विसंगती सेंट्रल प्रोसेसिंग सेंटरकडून स्वयंचलित सूचनांसाठी प्राथमिक कारण ठरतात, ज्यामुळे एक सरळ फाईलिंग अनेक महिन्यांच्या दुरुस्ती प्रक्रियेत बदलू शकते.

नॉन-ऑडिट फाइलर्ससाठी संरचनात्मक अडथळे

जे पगारदार व्यक्ती आणि पेन्शनधारक 31 जुलैच्या अंतिम मुदतीला सामोरे जात आहेत, तर बिझनेस आणि व्यावसायिक करदात्यांसाठी 31 ऑगस्ट ही अंतिम मुदत आहे. ही स्तरित रचना कर व्यावसायिकांवर मागणी वाढवते, ज्यामुळे अनेकदा तांत्रिक सहाय्य आणि सल्ला उपलब्धतेत अडथळा निर्माण होतो. ऑक्टोबर किंवा नोव्हेंबरपर्यंत ऑडिट व्यवस्थापित करणाऱ्या मोठ्या कॉर्पोरेट संस्थांच्या विपरीत, वैयक्तिक फाइलर्स सध्या अशा वातावरणात काम करत आहेत जिथे जटिल भांडवली व्यवहारांचा पुरावा देण्याची जबाबदारी पूर्णपणे करदात्याच्या बदलते रिपोर्टिंग मानकांचा अर्थ लावण्याच्या क्षमतेवर अवलंबून असते. आक्रमक कर-बचत धोरणे किंवा गुंतागुंतीच्या मालमत्ता विक्रीवर अवलंबून असलेले लोक शेअर बाजारातील क्रियाकलापांवर सध्याच्या, अधिक कठोर नियामक निरीक्षणास विशेषतः असुरक्षित आहेत.

उशिरा अनुपालनाचे धोके

मुदतवाढीसाठी 'वाट पाहण्याचा' दृष्टिकोन स्वीकारणे हा एक वाढता धोकादायक जुगार आहे. कलम 234F अंतर्गत उशिरा फाईल करण्यासाठी ₹5,000 पर्यंतचा दंड, तसेच कलम 234A अंतर्गत व्याजाचा समावेश आहे. हे व्याज थकबाकी असलेल्या कोणत्याही कर दायित्वावर मूळ देय तारखेपासून 1% प्रति महिना दराने लागू होते. याव्यतिरिक्त, 31 जुलैच्या अंतिम मुदतीपर्यंत फाईल करण्यात अयशस्वी झाल्यास करदात्याची काही तोटा पुढील मूल्यांकन वर्षांमध्ये पुढे नेण्याची क्षमता काढून घेतली जाते, ज्यामुळे दीर्घकालीन कर ऑप्टिमायझेशनवर परिणाम होऊ शकतो. 2031 पर्यंत उपलब्ध असलेले ITR-U (अपडेटेड रिटर्न) हे खऱ्या चुकांसाठी एक सुरक्षा जाळे म्हणून काम करते, परंतु ते वेळेवर अनुपालन करण्याऐवजी नाही आणि अतिरिक्त उत्पन्नावर स्वतःचे महत्त्वपूर्ण कर खर्च आहेत.