चलन वाचवण्यासाठीचा डाव

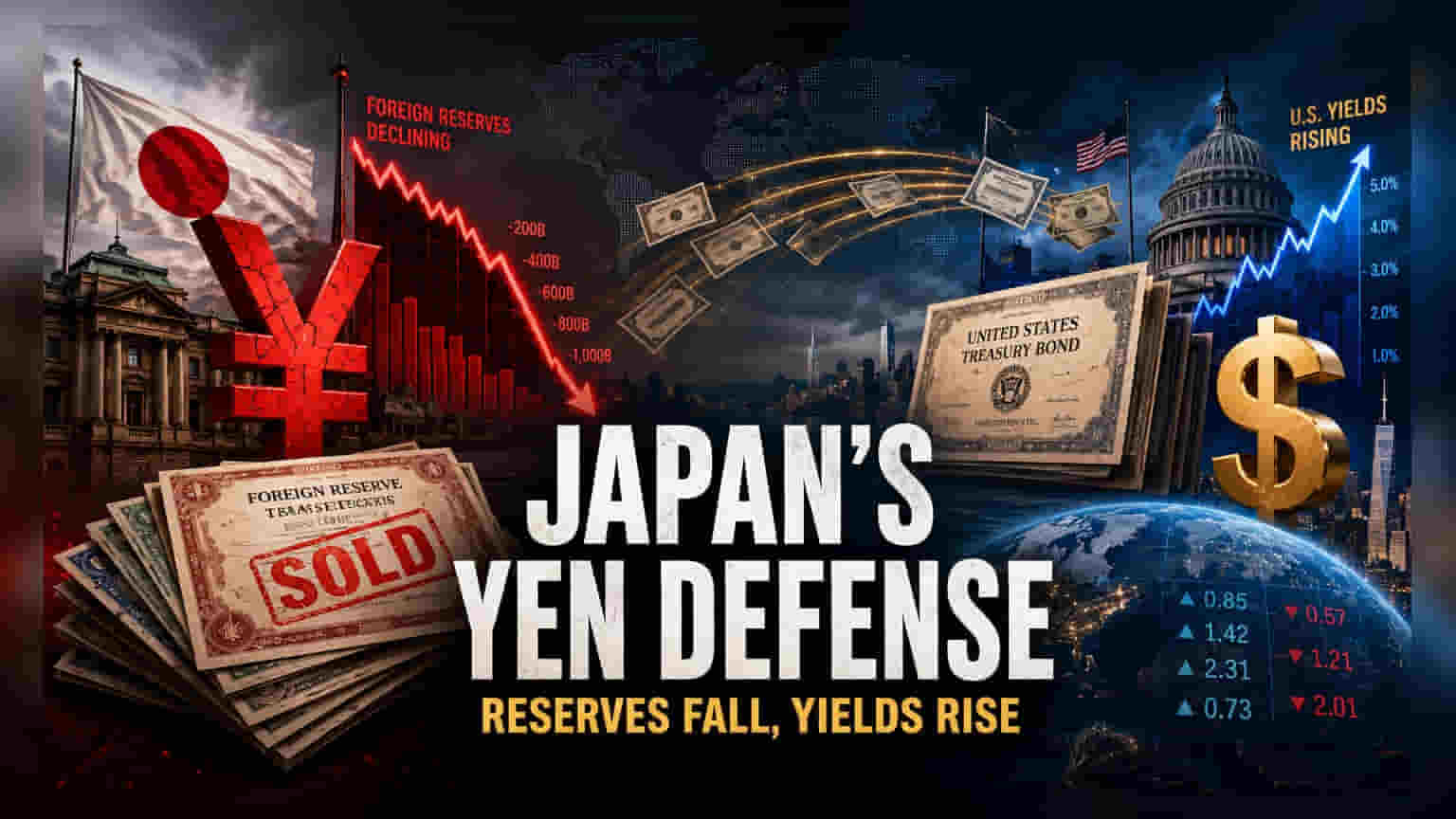

जपानच्या परकीय चलन साठ्यात घट होण्याचे मुख्य कारण म्हणजे जपानी येनच्या घसरणीला रोखण्यासाठी केलेला हस्तक्षेप. $75.6 अब्ज किमतीचे परकीय रोखे विकून, जपानच्या अर्थ मंत्रालयाने आपल्या डॉलर-आधारित मालमत्ता पोर्टफोलिओचे दीर्घकालीन संरक्षण करण्याऐवजी चलनाची स्थिरता टिकवून ठेवण्यास प्राधान्य दिले आहे. ही विक्री मे अखेर झालेल्या मोठ्या हस्तक्षेपानंतर झाली असून, जपान येनला आधार देण्यासाठी आपल्या गुंतवणूकदारांना विकत असल्याचे स्पष्ट होते.

रोखे बाजारावरील परिणाम

सरकारी अधिकारी अनेकदा राखीव साठ्यातील बदलांना बाजारातील मूल्यांकनामुळे (Mark-to-market adjustments) झालेले बदल असल्याचे सांगतात. मात्र, मे महिन्यातील अमेरिकन ट्रेझरी रोख्यांच्या किमतीतील बदलांच्या तुलनेत झालेली ही मोठी घट, ही एक जाणीवपूर्वक केलेली विक्री दर्शवते. ऐतिहासिक आकडेवारीनुसार, जपान येन वाचवण्यासाठी कमी मुदतीच्या ट्रेझरी बिलची (Treasury bills) विक्री करण्यावर अधिक भर देते. परंतु, या मोठ्या विक्रीमुळे अमेरिकेच्या व्याजदरांवर (U.S. yields) दबाव वाढतो. जपान हा अमेरिकेच्या कर्जाचा सर्वात मोठा परकीय धारक असल्याने, त्यांच्या या निर्णयामुळे जागतिक रोखे बाजारातील मागणी-पुरवठा समतोलात (supply-demand equilibrium) बदल होण्याची शक्यता आहे.

संरचनात्मक धोके आणि चिंता

या धोरणातील सर्वात मोठा धोका म्हणजे याची चक्रीय (pro-cyclical) प्रवृत्ती. जर जपान आणि फेडरल रिझर्व्हमधील व्याज दरातील फरकामुळे (interest rate differential) येनवर विक्रीचा दबाव कायम राहिला, तर जपानच्या तरल राखीव साठ्याची मर्यादा लवकरच येऊ शकते. परकीय चलन ठेवींप्रमाणे (foreign currency deposits) नव्हे, तर अमेरिकन ट्रेझरी रोखे हेच पोर्टफोलिओमधील एकमेव भाग आहेत जे इतक्या मोठ्या प्रमाणात भांडवल वापरू शकतात. येनच्या स्थितीत आणखी बिघाड झाल्यास मालमत्तेची विक्री वाढवावी लागेल, ज्यामुळे रोखे बाजारात मोठी उलथापालथ होऊ शकते. याव्यतिरिक्त, अमेरिकेचे सरकार परकीय हस्तक्षेपाबाबत अधिक संवेदनशील झाले आहे, ज्यामुळे भविष्यात हस्तक्षेप करण्याच्या प्रयत्नांमध्ये अडचणी येऊ शकतात.

भविष्यातील दिशा आणि धोरणात्मक दृष्टिकोन

बाजारपेठेतील सहभागी सध्या जपानच्या हस्तक्षेपाची अंतिम क्षमता तपासत आहेत. काही तज्ञांना वाटते की जपान अमेरिकेतील रोख्यांच्या मोठ्या विक्रीशिवाय या पातळीवर बाजार हस्तक्षेप टिकवून ठेवू शकते. जर येन डॉलरच्या तुलनेत 160 च्या पातळीवरच टिकून राहिला, तर राखीव साठ्याची विक्री सुरू ठेवण्याची गरज भासेल. यामुळे जागतिक मालमत्ता वितरणाचे (global asset allocations) पुनर्मूल्यांकन करावे लागेल आणि जपानच्या आर्थिक धोरणांच्या बदलांप्रति अमेरिकन ट्रेझरी रोख्यांची संवेदनशीलता वाढेल.