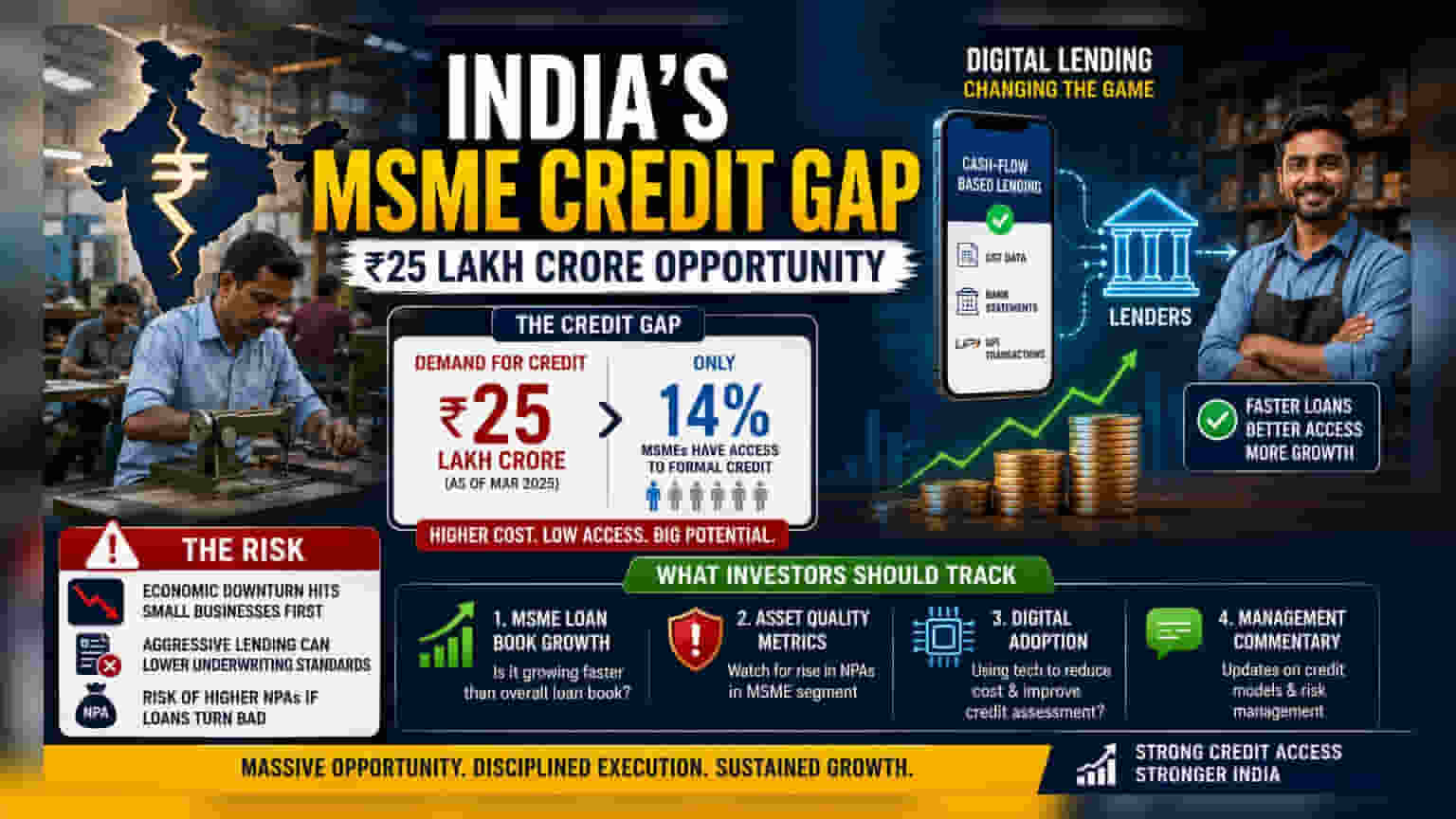

भारतातील सूक्ष्म, लघु आणि मध्यम उद्योगांना (MSMEs) ₹25 लाख कोटींच्या कर्ज हमीचा सामना करावा लागत आहे, जिथे केवळ 14% उद्योगांनाच अधिकृत वित्तपुरवठा मिळतो. डेलॉईटच्या अहवालानुसार, बँका आणि NBFCs साठी ही एक मोठी संधी आहे, पण गुंतवणूकदारांनी मालमत्तेच्या गुणवत्तेतील धोक्यांवर लक्ष ठेवले पाहिजे.

काय आहे परिस्थिती?

डेलॉईटच्या ताज्या अहवालानुसार, भारतीय अर्थव्यवस्थेतील एक मोठे आव्हान समोर आले आहे: मायक्रो, स्मॉल आणि मीडियम एंटरप्रायझेस (MSMEs) म्हणजेच सूक्ष्म, लघु आणि मध्यम उद्योगांना मोठ्या प्रमाणात क्रेडिट गॅपचा (कर्ज तूट) सामना करावा लागत आहे. अहवालानुसार, मार्च 2025 पर्यंत ही तूट सुमारे ₹25 लाख कोटी इतकी असू शकते. भारतात डिजिटल पेमेंट्स आणि UPI चा वापर वाढत असूनही, केवळ 14% MSMEs नाच अधिकृत वित्तीय संस्थांकडून कर्ज मिळत आहे.

बहुतेक छोटे व्यवसाय अजूनही स्थानिक सावकार किंवा अनौपचारिक स्त्रोतांवर अवलंबून आहेत, जे खूप जास्त व्याजदर आकारतात. विशेष म्हणजे, 89% भारतीयांकडे बँक खाते असूनही, त्यांना सहजपणे कर्ज मिळत नाहीये.

बँका आणि NBFCs साठी मोठी संधी

बँकिंग आणि नॉन-बँकिंग फायनान्स कंपनी (NBFC) क्षेत्रातील गुंतवणूकदारांसाठी हा डेटा एक प्रचंड मोठी बाजारपेठ दर्शवतो. MSME कर्जांवर सामान्यतः मोठ्या कंपन्यांच्या कर्जांपेक्षा जास्त नफा मिळतो, त्यामुळे वित्तीय संस्था अनेक वर्षांपासून या सेगमेंटमध्ये आपले स्थान निर्माण करण्याचा प्रयत्न करत आहेत.

या तूट भरून काढण्यासाठी, अनेक कर्जदार आता पारंपरिक तारण (उदा. जमीन, मालमत्ता) मागण्याऐवजी कॅश-फ्लो-आधारित कर्ज देण्यावर भर देत आहेत. GST रिटर्न, बँक स्टेटमेंट आणि UPI व्यवहार यांसारख्या डिजिटल डेटाचे विश्लेषण करून, कर्जदार छोट्या व्यवसायांची परतफेड क्षमता अधिक अचूकपणे आणि वेगाने तपासू शकतात. आगामी काळात आपले कर्ज पुस्तक (Loan Book) वाढवण्यासाठी अनेक बँका आणि NBFCs साठी ही एक महत्त्वाची रणनीती आहे.

मालमत्तेच्या गुणवत्तेतील धोका (Asset Quality Risk)

या प्रचंड वाढीच्या संधीसोबतच, MSME क्षेत्रात काही धोकेही आहेत. गुंतवणूकदारांनी हे लक्षात घेतले पाहिजे की MSME कर्ज हे मोठ्या कॉर्पोरेट कर्जांच्या तुलनेत आर्थिक चढ-उतारांना अधिक संवेदनशील असतात. जेव्हा अर्थव्यवस्था मंदावते, तेव्हा लहान व्यवसाय सर्वात आधी दबावाखाली येतात, ज्यामुळे डिफॉल्ट्स (कर्ज परतफेड करण्यात अयशस्वी होणे) वाढू शकतात.

बँका आणि NBFCs या बाजारात आक्रमकपणे उतरत असताना, मार्केट शेअर मिळवण्यासाठी अंडररायटिंग स्टँडर्ड्स (कर्ज मंजूरीचे निकष) कमी करण्याचा धोका आहे. जर कर्जदारांनी या कर्जांच्या गुणवत्तेवर बारकाईने लक्ष ठेवले नाही, तर नॉन-परफॉर्मिंग असेट्स (NPAs) वाढू शकतात. मागील काळात, असुरक्षित किंवा अर्ध-सुरक्षित MSME कर्जांच्या अतिवाढीमुळे अनेकदा कर्जदारांचे बुडीत कर्ज वाढलेले दिसून आले आहे.

गुंतवणूकदारांनी काय तपासावे?

बँकिंग क्षेत्र ₹25 लाख कोटींच्या संधीचा फायदा घेण्याचा प्रयत्न करत असताना, गुंतवणूकदारांनी केवळ कर्ज वाढीच्या आकड्यांच्या पलीकडेही पाहिले पाहिजे. बँका आणि NBFCs च्या तिमाही अहवालांचे विश्लेषण करताना, खालील गोष्टींवर लक्ष केंद्रित करा:

- MSME कर्ज पुस्तक वाढ: कर्जदाराचे MSME कर्ज पुस्तक एकूण कर्ज पुस्तकापेक्षा वेगाने वाढत आहे का?

- मालमत्ता गुणवत्ता मेट्रिक्स (Asset Quality Metrics): MSME किंवा लहान व्यवसायाच्या श्रेणीत NPA वाढ होत आहे का?

- डिजिटल अवलंबन (Digital Adoption): कर्ज देण्याचा खर्च कमी करण्यासाठी आणि प्रक्रिया सुलभ करण्यासाठी कर्जदार तंत्रज्ञानाचा यशस्वीपणे वापर करत आहे का?

- व्यवस्थापनाचे भाष्य (Management Commentary): त्यांच्या क्रेडिट-स्कोअरिंग मॉडेल्स आणि रिस्क मॅनेजमेंट स्ट्रॅटेजीबद्दल काय अद्यतने आहेत?

शेवटी, जरी ही कर्ज न मिळालेली MSME बाजारपेठ दीर्घकालीन वाढीचा मार्ग देत असली तरी, कर्ज वाढवणे आणि बुडीत कर्ज नियंत्रणात ठेवणे यात संतुलन राखण्याची कर्जदारांची क्षमता या धोरणाच्या यशाची गुरुकिल्ली ठरेल.