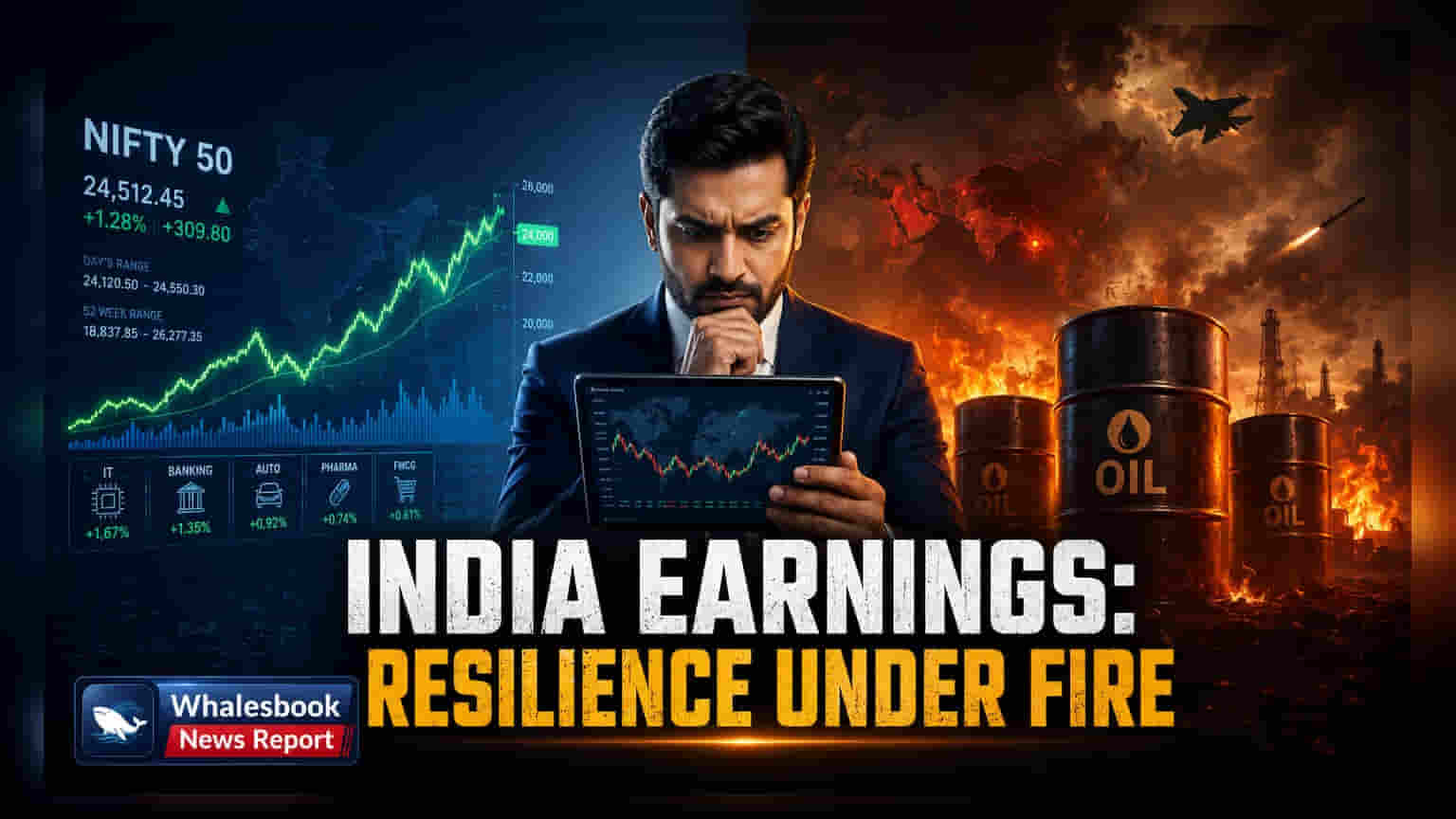

मूल्यांकनातील तफावत

सध्या बाजारात Nifty 50 कंपन्यांच्या कमाईच्या अंदाजाबद्दल आशावाद दिसतोय, जो भू-राजकीय तणाव लवकरच संपेल या गृहीतकावर आधारित आहे. विश्लेषकांनी अंदाजात फारसा बदल केलेला नाही, परंतु कंपन्यांचे वाढते परिचालन खर्च आणि सध्याचे शेअरचे मूल्यांकन यांच्यातील तफावत वाढत आहे. जागतिक पुरवठा साखळी लवकरच पूर्ववत होईल हा समज, वाढलेला मालवाहतूक खर्च आणि तेलाच्या अस्थिर किमती या वास्तवाकडे दुर्लक्ष करतो. यामुळे भारतातील उत्पादन आणि लॉजिस्टिक्स क्षेत्राचा खर्च थेट वाढतोय.

क्षेत्रांवर परिणाम आणि नफ्यात घट

निर्देशांकाच्या मुख्य आकडेवारीपलीकडे पाहिल्यास, आंतरराष्ट्रीय शिपिंगवर अवलंबून असलेल्या क्षेत्रांमध्ये नफ्यात मोठी घट दिसून येत आहे. विमान वाहतूक (Aviation) आणि प्रक्रिया केलेल्या निर्यातीसारख्या (Processed Exports) उद्योगांमध्ये नफ्याचे मार्जिन आधीच कमी होत आहे. IT सेवा क्षेत्रातही (IT Services) नवीन भरती कमी झाल्याचे दिसत आहे, जे कंपन्या भविष्यातील मनुष्यबळ विस्तारावर खर्च कपात करत असल्याचे सूचित करते. यावरून कंपन्यांचे नेतृत्व बाजारातील सध्याच्या अंदाजित वेळेपेक्षा जास्त आर्थिक मंदीसाठी तयार असल्याचे दिसते. जरी भारताची देशांतर्गत मागणी (Domestic Demand) पारंपरिकरित्या एक आधार देत आली असली, तरी उच्च व्याज दर (High Interest Rates) आणि किरकोळ महागाईमुळे (Retail Inflation) बिगर-आवश्यक वस्तूंवरील खर्च कमी होऊ लागला आहे. यामुळे महसुलातील वाढ धोक्यात आहे, जी सध्याच्या उच्च शेअर मूल्यांना आधार देत आहे.

संरचनात्मक कमकुवतपणा आणि विक्रीचा दबाव

वित्तीय संस्था (Financial Institutions) भारतीय कंपन्यांच्या ताळेबंदांचे (Balance Sheets) अधिकाधिक परीक्षण करत आहेत, विशेषतः जास्त कर्ज असलेल्या कंपन्या ज्या उच्च व्याजदरामुळे त्रस्त आहेत. यातील एक मोठा धोका म्हणजे भारताची ऊर्जा आयातीवरील (Energy Imports) अवलंबित्व. 'स्ट्रेट ऑफ होर्मुझ' (Strait of Hormuz) मध्ये कोणताही संघर्ष वाढल्यास, देशांतर्गत वाढीला झाकोळून टाकणारा व्यापक आर्थिक धक्का बसू शकतो. तणाव चाचण्या (Stress Tests) असेही दर्शवतात की, जर चालू आर्थिक वर्षाच्या उत्तरार्धात शिपिंगमध्ये विलंब सुरू राहिला, तर नफ्यात 2% ची घट होणे हे सर्वात वाईट परिस्थितीचे नसले तरी, एक संभाव्य परिणाम आहे. टीकाकारांचे म्हणणे आहे की, जर रुपया आणखी घसरला, तर परदेशी कर्जाची परतफेड करण्याची किंमत वाढेल, ज्यामुळे आधीच वाढलेल्या खर्चाने ताणलेल्या रोख प्रवाहावर (Cash Flow) अधिक दबाव येईल.

पुढे काय?

गुंतवणूकदारांनी (Investors) व्यवस्थापनाच्या इन्व्हेंटरी (Inventory) आणि कर्ज परतफेडीवरील (Debt Repayment) मार्गदर्शनातील बदलांवर लक्ष ठेवावे. आर्थिक वर्ष जसजसे पुढे जाईल, तसतसे केवळ विक्री वाढीवर अवलंबून राहून कमी होत जाणारे नफ्याचे मार्जिन लपवणे अधिकाधिक अवघड होईल. जीडीपी (GDP) वाढीच्या सपाट अंदाजांमध्ये आणि आशावादी कमाईच्या अंदाजामध्ये असलेल्या तफावतीमुळे गुंतवणुकीतील जोखीमचे (Investment Risk) पुनर्मूल्यांकन करावे लागण्याची शक्यता आहे, ज्यामुळे बाजारात अधिक चढ-उतार अपेक्षित आहेत. जे गुंतवणूकदार जुन्या, पूर्व-संघर्षकालीन परिस्थितीवर पैज लावत आहेत, त्यांना कदाचित निराशा येऊ शकते, कारण वाढत्या खर्चाचे चालू चक्र ऐतिहासिकदृष्ट्या भारताच्या वाढीला चालना देणारी खरेदी शक्ती कमी करत आहे.