भू-राजकीय (Geopolitical) धक्क्यांपासून बचाव

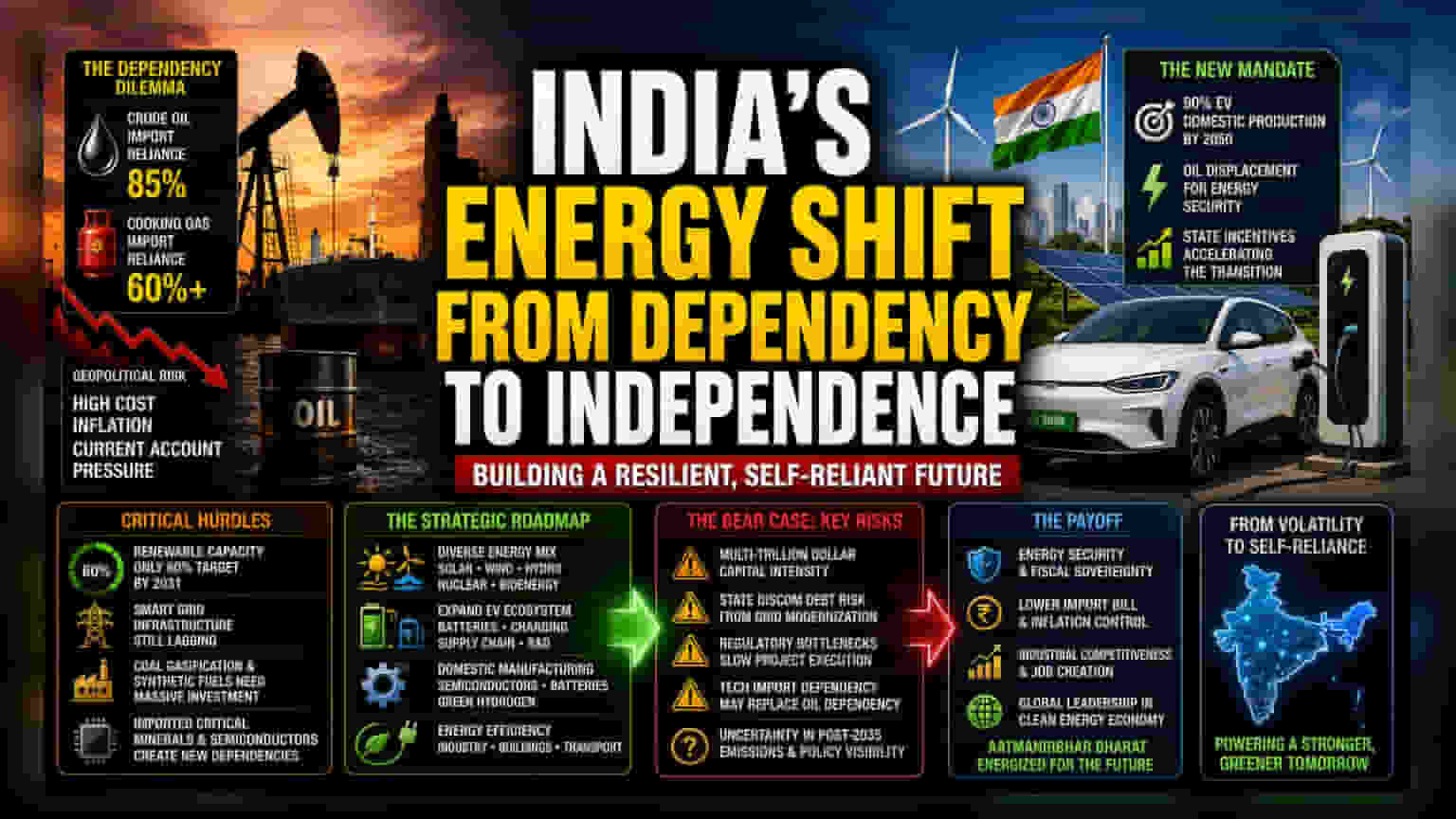

भारताची ऊर्जा आयातीवरील असुरक्षितता इतकी वाढली आहे की आता केवळ पारंपरिक उपाय पुरेसे नाहीत. कच्च्या तेलाच्या 85% आयातीवर आणि स्वयंपाकाच्या गॅसच्या 60% पेक्षा जास्त आयातीवर अवलंबून असल्यामुळे, देश पश्चिम आशियातील भू-राजकीय अस्थिरतेचा थेट सामना करत आहे. यावरचा खर्च चालू खात्यावर (Current Account) सतत भार टाकत आहे आणि जागतिक पुरवठा साखळीत (Supply Chains) अडथळा आल्यास महागाई वाढण्याची शक्यता आहे. त्यामुळे, नवीकरणीय ऊर्जेकडे वळणे हे केवळ पर्यावरणाचे उद्दिष्ट नसून, आर्थिक सार्वभौमत्व (Fiscal Sovereignty) मिळवण्याचा एक धोरणात्मक निर्णय आहे.

नियोजित स्वायत्ततेकडे वाटचाल

पूर्वीच्या हवामान बदलांवरील (Decarbonization) प्रयत्नांप्रमाणे, जे आंतरराष्ट्रीय हवामान करारांवर (Climate Protocols) आधारित होते, त्याऐवजी आता देशांतर्गत ऊर्जा सुरक्षिततेवर (Energy Resilience) भर दिला जात आहे. सरकार तेल आयातीला पर्याय देण्यासाठी आपल्या औद्योगिक धोरणात (Industrial Policy) बदल करत आहे. 2050 पर्यंत 90% इलेक्ट्रिक वाहनांचे (EV) देशांतर्गत उत्पादन करण्याचे लक्ष्य ठेवून, पेट्रोलियम आणि सीएनजी बाजारातील अस्थिर किमती टाळण्याचा सरकारचा मानस आहे. या उपक्रमाला राज्य-स्तरीय (State-level) प्रोत्साहनांचा पाठिंबा आहे, ज्यामुळे व्यापक ग्रीड डीकार्बनायझेशन पूर्ण होण्यापूर्वीच जीवाश्म इंधनावरील (Fossil-fuel) अवलंबित्व कमी करता येईल.

पायाभूत सुविधांमधील आव्हाने

ऊर्जा स्वातंत्र्याचा (Energy Independence) निर्धार स्पष्ट असला तरी, पायाभूत सुविधा आणि भांडवली गुंतवणुकीत (Capital Allocation) मोठे अडथळे आहेत. मोठ्या प्रमाणावर इलेक्ट्रिक वाहने आणण्यासाठी एका मजबूत स्मार्ट-ग्रीड (Smart-grid) रचनेची आवश्यकता आहे, परंतु 2031 पर्यंतच्या नूतनीकरणक्षम ऊर्जा निर्मितीचे (Renewable Generation) लक्ष्य एकूण क्षमतेच्या केवळ 60% आहे. याशिवाय, कोळसा गॅसिफिकेशन (Coal Gasification) आणि सिंथेटिक इंधन उत्पादनासाठी मोठ्या भांडवली गुंतवणुकीची (Capital Expenditures) गरज आहे. गुंतवणूकदारांनी याकडे लक्ष ठेवले पाहिजे की सरकार हे औद्योगिक गुंतवणूक करताना वित्तीय तूट (Fiscal Deficit) वाढवणार नाही. बॅटरी स्टोरेज आणि सेमीकंडक्टर निर्मितीसाठी आवश्यक असलेल्या परदेशी खनिजांवरील (Critical Minerals) अवलंबित्व हे पुरवठा साखळीतील एक नवीन आव्हान उभे करू शकते.

संक्रमणातील धोके

या बदलांमधील मुख्य धोका हा भांडवली खर्चाचा (Capital Intensity) आहे. 85% कच्च्या तेलाच्या आयातीची जागा घेण्यासाठी वीज ग्रीड आणि देशांतर्गत ऑटोमोटिव्ह पुरवठा साखळीत (Automotive Supply Chain) अनेक ट्रिलियन डॉलर्सची (Trillion Dollar) गुंतवणूक करावी लागेल. शंका व्यक्त केली जात आहे की सरकारी वीज कंपन्यांवर (State-owned utility providers) कर्जाचा मोठा बोजा येऊ शकतो, कारण त्यांना अपारंपरिक ऊर्जेचे (Intermittent Renewable Loads) व्यवस्थापन करावे लागेल. तसेच, आक्रमक बदलांमध्ये नियामक अडथळे (Regulatory Bottlenecks) येण्याची शक्यता आहे. जर सेमीकंडक्टर आणि बॅटरी ग्रेड खनिजांचे देशांतर्गत उत्पादन थांबले, तर भारत तेलावर अवलंबून राहण्याऐवजी तंत्रज्ञानावर अवलंबून राहणारा देश बनेल, ज्यामुळे अपेक्षित स्वायत्तता मिळणार नाही. 2035 नंतरच्या उत्सर्जनाबाबत (Emissions) स्पष्टतेचा अभाव खाजगी संस्थात्मक गुंतवणूकदारांसाठी (Private institutional investors) दीर्घकालीन भांडवली अंदाजांना (Capital Forecasting) अधिक गुंतागुंतीचे बनवते.