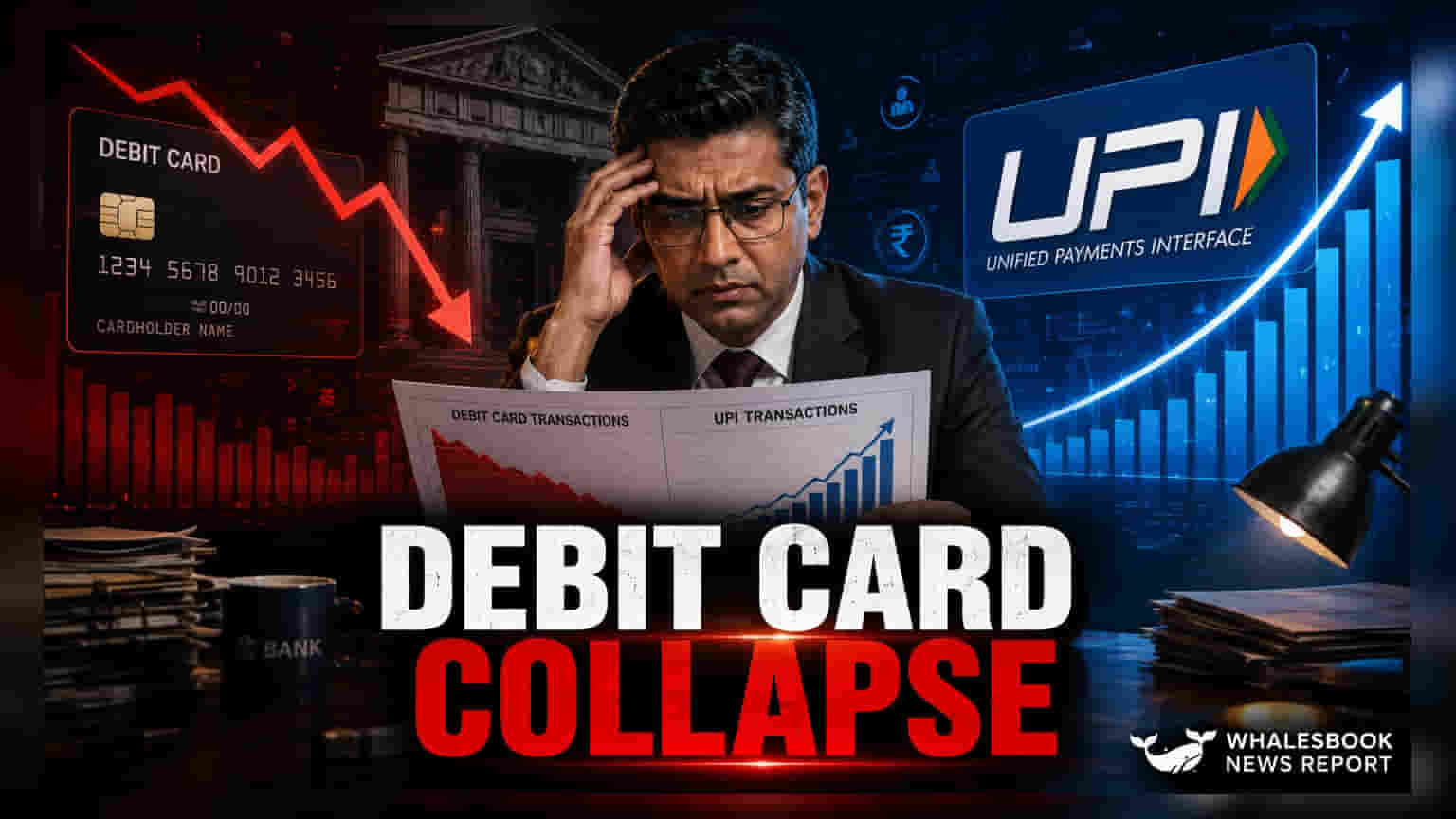

कमाईच्या मॉडेलला तडा

युनिफाईड पेमेंट्स इंटरफेस (UPI) च्या वाढत्या वापरामुळे डेबिट कार्डचे पारंपरिक कमाईचे मॉडेल पूर्णपणे कोलमडले आहे. पूर्वी बॅंका इंटरचेंज फी, वार्षिक देखभाल शुल्क (Annual Maintenance Charges) आणि कार्ड वापरामुळे मिळणाऱ्या क्रॉस-सेलिंग संधींवर अवलंबून होत्या. मात्र, आता सर्व व्यवहार जलद आणि कमी खर्चाच्या डिजिटल मार्गांनी होत असल्याने, फिजिकल आणि व्हर्च्युअल कार्डची सेवा देण्याचा खर्च, त्यातून मिळणाऱ्या कमाईपेक्षा खूप जास्त झाला आहे. त्यामुळे, डेबिट कार्ड देणे हे नफा मिळवण्याऐवजी एक ओझे बनत चालले आहे, विशेषतः जेव्हा कार्डचा सक्रिय वापर कमी होतोय.

स्पर्धेत तफावत

पारंपरिक कार्ड नेटवर्क्सच्या तुलनेत, ज्यांना फिजिकल निर्मिती आणि सेटलमेंटचा जुना खर्चिक ढाचा आहे, UPI सार्वजनिक सुविधा म्हणून काम करते ज्याचा अंतिम वापरकर्त्यासाठी जवळजवळ शून्य खर्च येतो. HDFC बँक, ICICI बँक आणि स्टेट बँक ऑफ इंडिया सारख्या प्रमुख भारतीय रिटेल बँकांना UPI मुळे होणाऱ्या व्यवहारांच्या शुल्कात मोठी तफावत जाणवते. या बँकांकडे मोठे POS नेटवर्क असले तरी, डेबिट कार्डाचा वास्तविक उपयोग आता केवळ आपत्कालीन किंवा ग्रामीण भागातील ATM मधून पैसे काढण्यापुरता मर्यादित राहिला आहे. भारतीय फिनटेक क्षेत्रात उतरणारे आंतरराष्ट्रीय स्पर्धक UPI-फर्स्ट आर्किटेक्चरला प्राधान्य देत आहेत, ज्यामुळे पारंपरिक बँका कार्ड-आधारित सिस्टीम सांभाळण्याच्या खर्चात अडकल्या आहेत, ज्यांचा ग्राहक आता रोजच्या व्यवहारांसाठी वापर करत नाहीत.

गुंतवणूकदारांसाठी धोक्याची घंटा

गुंतवणूकदारांनी रिटेल बँकिंग पोर्टफोलिओमधील मार्जिन कमी होण्याकडे लक्ष दिले पाहिजे. जे बँका केवळ जुन्या कार्ड मेंटेनन्स फीवर अवलंबून आहेत, त्यांना नियामक तपासणी किंवा ग्राहक गमावण्याचा मोठा धोका आहे. जर रिझर्व्ह बँक ऑफ इंडियाने डिजिटल सार्वजनिक पायाभूत सुविधांचा विस्तार करण्यास प्राधान्य दिले, तर फी पारदर्शकतेवर अधिक भर दिला जाईल. याव्यतिरिक्त, कार्ड-आधारित उत्पन्नाचा आधार आधीच नाजूक होता; UPI द्वारे कार्डलेस कॅश विथड्रॉवलच्या वाढीमुळे ATM ऍक्सेसचा फायदाही कमी होत आहे. जे बँका स्टॅगनंट मेंटेनन्स शुल्काऐवजी व्हॅल्यू-एडेड फायनान्शियल सेवांकडे आपले महसूल मॉडेल बदलण्यात अयशस्वी ठरतील, त्यांना UPI च्या वर्चस्वामुळे रिटेल फी इन्कममधील वाढ झपाट्याने कमी होण्याचा धोका आहे.

भविष्यातील चित्र

आता फिजिकल कार्ड हे डिफॉल्ट बँकिंग युटिलिटीऐवजी एक ऐच्छिक, प्रीमियम फीचर म्हणून दिले जातील, अशी शक्यता आहे. बाजारातील संकेत असे सूचित करतात की संस्था अखेरीस निष्क्रिय पोर्टफोलिओचा खर्च कमी करण्यासाठी स्टँडर्ड सेव्हिंग्ज खात्यांमधून कार्ड इश्यून्स वेगळे करतील. जरी भारतीय बँकिंग लोकसंख्येच्या प्रचंड आकारामुळे उद्योग सध्या टिकून आहे, तरीही दीर्घकालीन कल हा एका एकत्रित पेमेंट वातावरणाकडे आहे जिथे पारंपरिक डेबिट कार्ड एक कालबाह्य हार्डवेअर अवशेष म्हणून पाहिले जाईल.