बाजारातील मेकॅनिक्समध्ये बदल

अनेकदा इक्विटी (Equity) केंद्रित गुंतवणुकीवर जास्त लक्ष दिले जाते, पण यामुळे रिटेल गुंतवणूकदार व्याजदराच्या जोखमीपासून (Interest Rate Risk) अनभिज्ञ राहतात. शेअर्स बातम्यांमध्ये असले तरी, भारतीय रोखे बाजारातील जोखीम किंमत (Pricing of Risk) संपूर्ण आर्थिक व्यवस्थेसाठी भांडवलाचा खर्च ठरवते. रिझर्व्ह बँक ऑफ इंडिया (RBI) द्वारे तरलतेचे व्यवस्थापन (Liquidity Management) आणि केंद्र सरकारचे मोठे कर्ज घेण्याचे वेळापत्रक यामुळे बाजारात स्थिरता कमी होताना दिसत आहे.

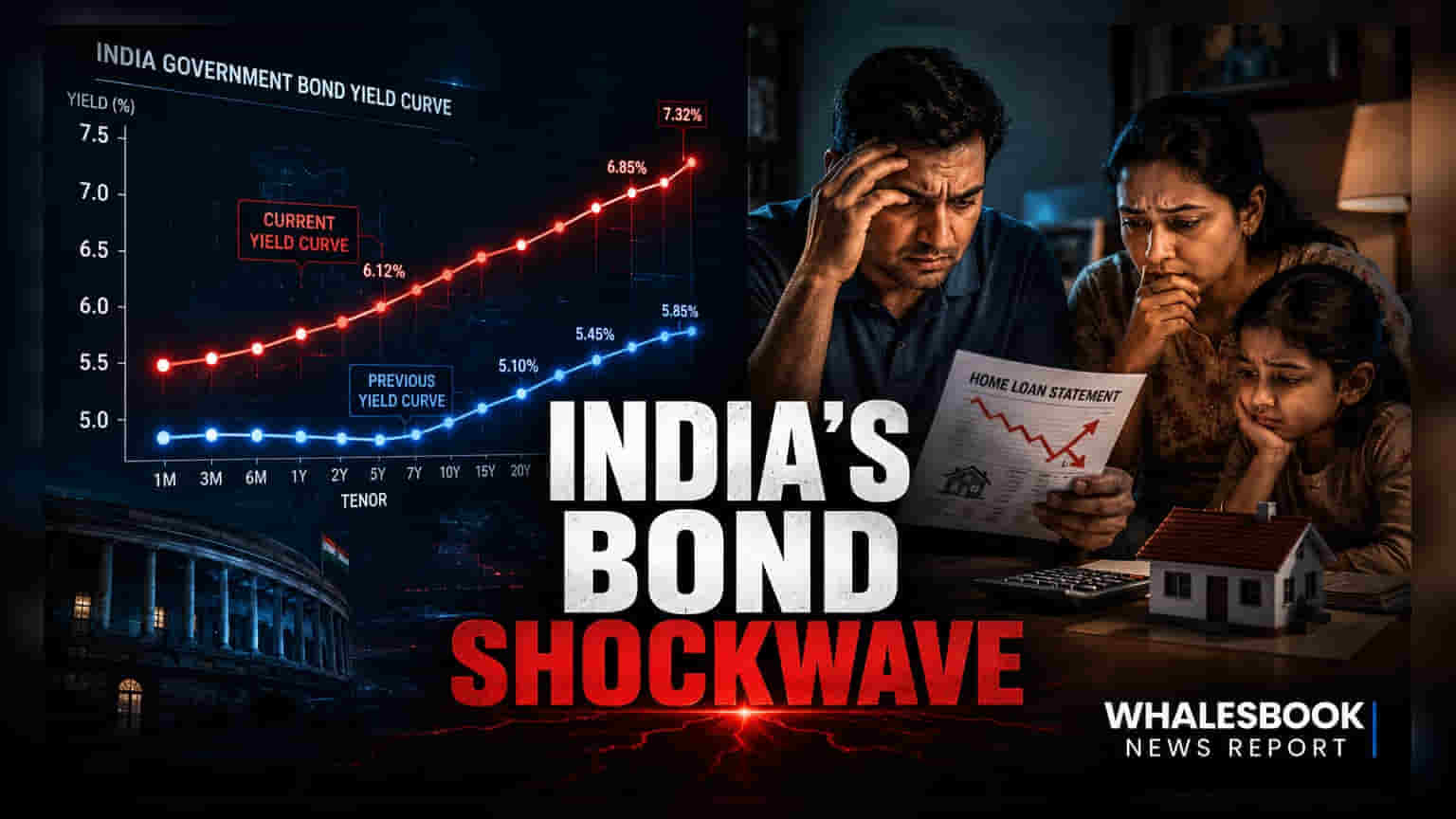

यील्ड कर्व्ह (Yield Curve) आणि सिस्टिमिक परिणाम

आंतरराष्ट्रीय बाजारांप्रमाणे, जिथे यील्ड कर्व्ह इन्व्हर्जन (Yield Curve Inversion) हे मंदीचे (Recession) संकेत देते, भारतीय बाजारात स्टॅच्युटरी लिक्विडिटी रेशो (SLR) आणि 'हेल्ड टू मॅच्युरिटी' (HTM) सारखे अंतर्गत अकाउंटिंग मानक अधिक प्रभावी ठरतात. हे घटक बाजारातील अस्थिरता कमी करतात, पण दीर्घकालीन जोखीम (Duration Risk) लपवू शकतात. जेव्हा बँका मोठ्या प्रमाणात HTM पोर्टफोलिओ ठेवतात, तेव्हा RBI च्या दर बदलांचा अर्थव्यवस्थेवर होणारा परिणाम उशिराने दिसतो. तथापि, जागतिक निर्देशांकांमध्ये (Global Index Inclusion) समावेशानंतर परदेशी संस्थात्मक गुंतवणुकीत (FII) वाढ झाल्यामुळे, देशांतर्गत नियमांचा प्रभाव कमी होत आहे. जागतिक भांडवली प्रवाहाशी (Global Capital Flows) जोडले गेल्यामुळे, देशांतर्गत यील्ड्स अमेरिकन ट्रेझरी यील्ड्सच्या (US Treasury Volatility) अस्थिरतेसाठी अधिक संवेदनशील बनत आहेत. त्यामुळे, दीर्घकालीन बॉण्ड यील्ड्स आणि चलन स्थिरतेमधील (Currency Stability) संबंधांवर लक्ष केंद्रित करणे आवश्यक आहे.

कर्जाच्या एक्सपोजरमधील धोके

सध्या दीर्घकालीन डेट फंड्समध्ये (Long-Duration Debt Funds) गुंतवणूक केलेल्या गुंतवणूकदारांना मोठा धोका आहे. जर महागाई वाढली आणि RBI ने व्याजदर 'उच्च पातळीवर जास्त काळ' ठेवले, तर यामुळे समस्या निर्माण होऊ शकते. सध्याच्या परिस्थितीत एक मोठी कमजोरी म्हणजे, पॉलिसी रेटमध्ये वाढ आणि फ्लोटिंग रेट होम लोनच्या (Floating Rate Home Loans) पुनर्मूल्यांकनामध्ये होणारा विलंब. यामुळे जास्त कर्ज असलेल्या ग्राहकांसाठी 'कर्जाचा सापळा' (Debt Trap) तयार होऊ शकतो. याशिवाय, सरकारी रोख्यांवरील कॉर्पोरेट क्रेडिट स्प्रेड (Corporate Credit Spreads) अजूनही कमी आहेत. याचा अर्थ, जर कर्जाचा खर्च जास्त राहिला, तर संभाव्य डिफॉल्ट्सची (Defaults) किंमत बाजाराने पूर्णपणे विचारात घेतलेली नाही. जर सिस्टिमिक लिक्विडिटी अचानक कमी झाली (उदा. आक्रमक ओपन मार्केट ऑपरेशन्समुळे), तर सेकंडरी कॉर्पोरेट बॉण्ड मार्केटमध्ये (Secondary Corporate Bond Market) खोली नसल्यामुळे लिक्विडिटी क्रंच (Liquidity Crunches) येऊ शकतो, ज्यामुळे फंड मॅनेजरना नकद रकमेची गरज असताना मालमत्तेचे मूल्यांकन कमी करावे लागेल.

भविष्याचा अंदाज

गुंतवणूकदारांनी आता फक्त रेपो रेटमधील (Repo Rate) बदलांवर लक्ष न देता, 10-वर्षांच्या आणि 2-वर्षांच्या सरकारी रोख्यांमधील (10-year and 2-year Government Securities) फरकावर लक्ष केंद्रित केले पाहिजे. हा फरक मध्यम-मुदतीची वाढ (Medium-term Growth) आणि महागाईच्या जोखमीचा (Inflation Risk Premiums) अधिक स्पष्ट अंदाज देतो. सरकारचे वित्तीय एकत्रीकरण (Fiscal Consolidation) सुरू असल्याने, एकूण बाजार कर्जातील (Gross Market Borrowing) घट हे यील्ड्ससाठी सर्वात मोठे सकारात्मक कारण आहे. याउलट, वित्तीय लक्ष्यांपासून (Fiscal Targets) कोणतेही विचलन झाल्यास, कर्व्हच्या लांब टोकाला (Long End of the Curve) त्वरित विक्रीचा दबाव येऊ शकतो, ज्यामुळे फिक्स्ड-इन्कम पोर्टफोलिओ (Fixed-Income Portfolios) आणि बँकिंग व रिअल इस्टेटसारख्या व्याजदरांवर संवेदनशील असलेल्या इक्विटी क्षेत्रांचे (Interest-Rate Sensitive Equity Sectors) मूल्यांकन प्रभावित होईल.