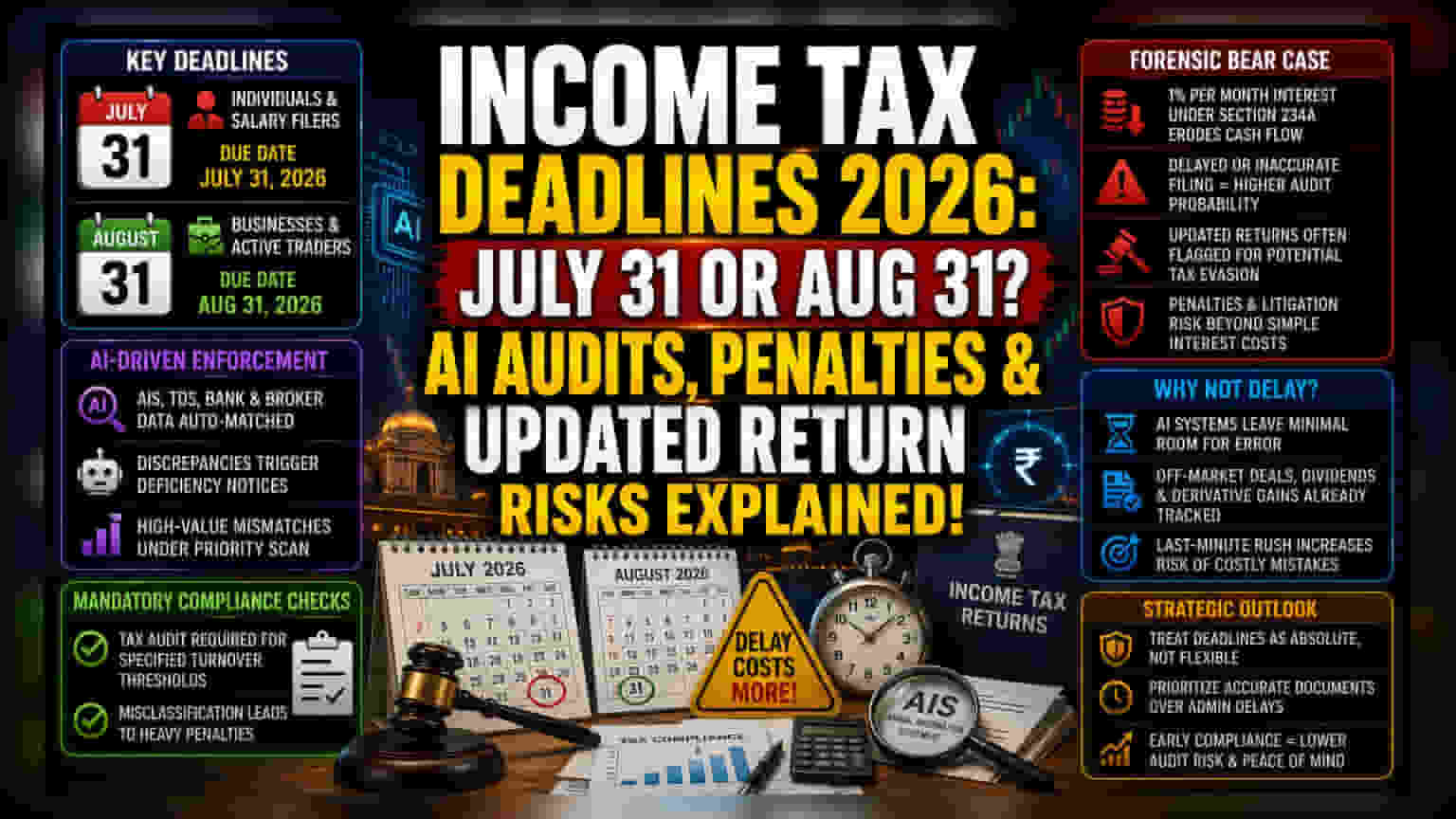

अनुपालन (Compliance) वाढवण्याचा दबाव

चालू मूल्यांकन वर्षासाठी निश्चित केलेली ही टाइमलाइन कर विभागाने फाइलिंगची मोठी संख्या विभागण्याचा एक प्रयत्न दर्शवते. यामुळे प्रशासकीय यंत्रणेवर मोठा ताण येतो. जरी व्यक्तींसाठी ३१ जुलै ही अंतिम मुदत असली तरी, व्यावसायिक आणि सक्रिय ट्रेडर्ससाठी ३१ ऑगस्ट पर्यंतची मुदतवाढ देशांतर्गत इक्विटी डेरिव्हेटिव्ह्जमधील वाढलेली अस्थिरता आणि विक्रमी सहभागाची नोंद घेते. हे विभाजन प्रभावीपणे दोन-स्तरीय तपासणी प्रणाली तयार करते, जिथे सक्रिय बाजारातील सहभागी, विशेषतः हाय-फ्रिक्वेन्सी ट्रेडिंग करणाऱ्यांना तात्पुरता दिलासा मिळतो, परंतु त्यांच्यावर डेटा-मॅचिंग अल्गोरिदमद्वारे वाढत्या प्रमाणात लक्ष ठेवले जाते.

डेटा-आधारित अंमलबजावणी

मागील वर्षांच्या तुलनेत, कर अधिकारी एन्युअल इन्फॉर्मेशन स्टेटमेंट (AIS) ची स्व-घोषित उत्पन्नाशी पडताळणी करण्यासाठी प्रगत AI-आधारित विश्लेषण साधने वापरत आहेत. ३१ ऑगस्ट ची मुदत वापरणाऱ्या ट्रेडर्सना अशा परिस्थितीत व्यवहार करावे लागतील जिथे ऑफ-मार्केट व्यवहार, डिव्हिडंड प्राप्ती आणि डेरिव्हेटिव्ह सेटलमेंटमधील नफा आधीच करदात्यांच्या खात्यांमध्ये आपोआप भरलेले आहेत. मुख्य मुदतीपर्यंत या आकड्यांची जुळवाजुळव न केल्यास अनेकदा स्वयंचलित त्रुटी सूचना (deficiency notices) येतात. ऐतिहासिकदृष्ट्या, ज्या करदात्यांना कलम २३४A अंतर्गत फक्त व्याज भरून फाइलिंगला उशीर करण्याची सवय आहे, ते आता विभागाच्या सिस्टमद्वारे अधिक बारकाईने तपासले जात आहेत, कारण सिस्टम आता किरकोळ पगारातील त्रुटींऐवजी उच्च-मूल्याच्या व्यावसायिक उलाढालीतील विसंगतींना प्राधान्य देते.

कायदेशीर धोक्याची शक्यता

जोखमीच्या दृष्टिकोनातून, 'अपडेटेड रिटर्न' सुविधेवर अवलंबून राहणे, जी मार्च २०३१ पर्यंत चालू राहील, अनेकदा व्यवसायांसाठी अंतर्गत लिक्विडिटी समस्या लपवते. जरी कायद्यानुसार उशिरा फाइलिंगची परवानगी असली तरी, कलम २३४A अंतर्गत १% प्रति महिना दराने व्याज जमा झाल्याने खेळते भांडवल (working capital) लवकर कमी होते. शिवाय, ऑगस्टची मुदत वाढवण्यावर अवलंबून असलेले करदाते विशिष्ट उलाढाल मर्यादेसाठी कर ऑडिट रिपोर्टिंगचे अनिवार्य स्वरूप अनेकदा विसरतात. जर एखाद्या व्यवसायाने ऑगस्टची मुदत गाठण्यासाठी आपल्या कार्याला 'नॉन-ऑडिट' म्हणून चुकीचे वर्गीकरण केले, तर उशिरा ऑडिट फाइलिंगसाठी दंड गंभीर असतो. याव्यतिरिक्त, सुरुवातीला उत्पन्न कमी अहवाल देण्यासाठी 'अपडेटेड' रिटर्न वापरण्याचा अलीकडील कल नियामकांकडून कर चुकवेगिरीच्या संभाव्य तपासणीसाठी एक संकेत म्हणून पाहिला जात आहे, ज्यामुळे फाइलर भविष्यातील खटले किंवा ऑडिट चक्रांसाठी लक्ष्यित होतो.

फाइलर्ससाठी धोरणात्मक दृष्टिकोन

कर सल्लागारांमधील व्यावसायिक एकमत असे सूचित करते की अधिकृत अंतिम मुदतींना पूर्णपणे पाळले पाहिजे, विशेषतः गुंतागुंतीचे पोर्टफोलिओ असलेल्यांसाठी. अंमलबजावणीसाठी तंत्रज्ञानाचा वाढता वापर म्हणजे उशिरा अनुपालनाची किंमत केवळ साध्या दंडापेक्षा जास्त आहे, ती वाढलेल्या ऑडिट संभाव्यतेमध्ये रूपांतरित होते. जसजशी प्रणाली जवळपास तात्काळ जुळवणीकडे (near-instantaneous reconciliation) जात आहे, तसतसे ऑगस्टच्या विंडोमधील चुकांची व्याप्ती कमी होत आहे, ज्यामुळे व्यवसायांना प्रशासकीय विलंबापेक्षा अचूक कागदपत्र संकलनाला प्राधान्य देण्यास भाग पाडले जात आहे.