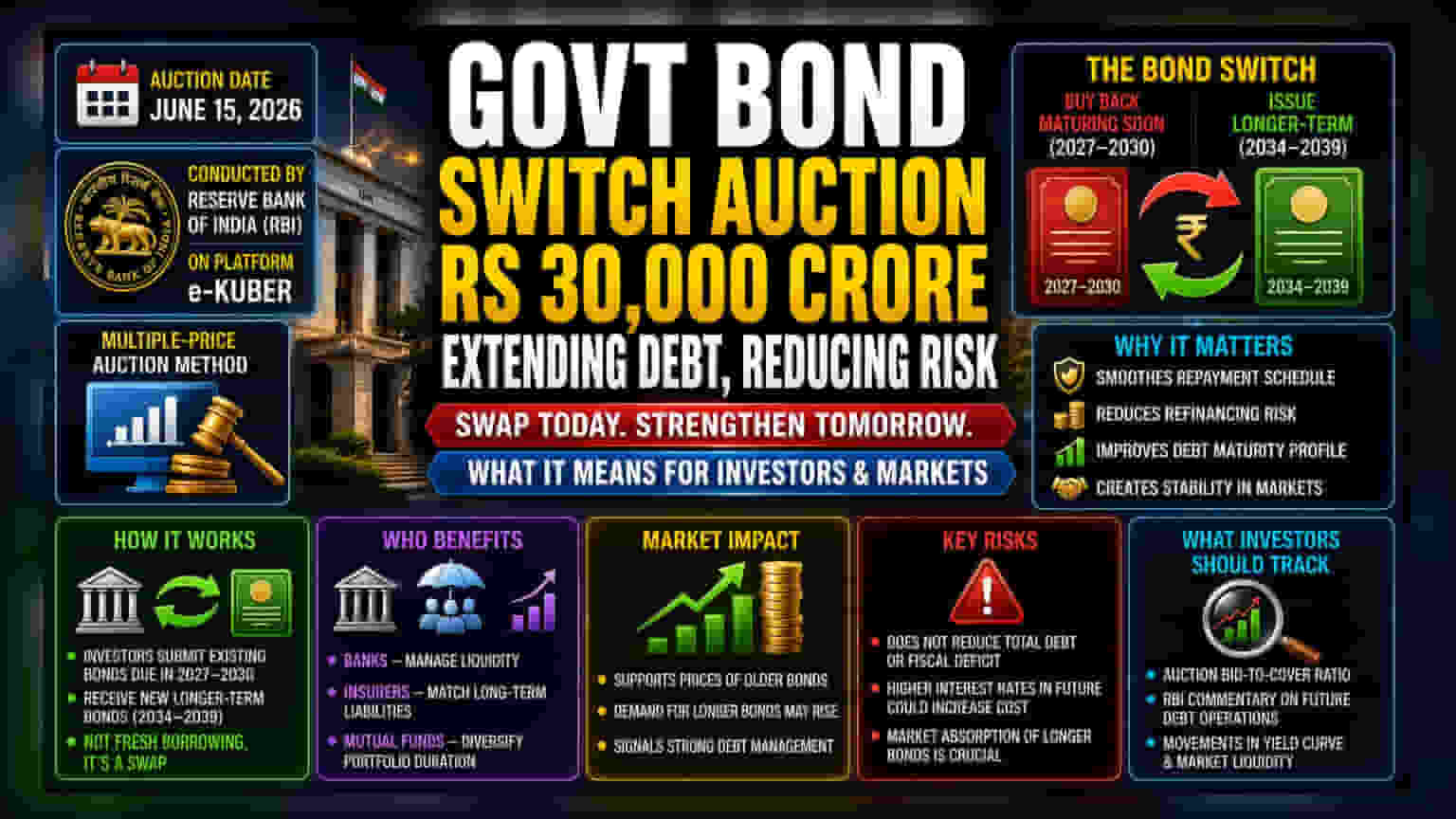

भारतीय सरकार 15 जून रोजी ₹30,000 कोटींचा बॉण्ड स्विच ऑक्शन आयोजित करणार आहे. या माध्यमातून अल्प मुदतीचे कर्ज दीर्घ मुदतीच्या सिक्युरिटीजमध्ये बदलले जाईल. यामुळे कर्जाची परतफेड सुलभ होईल आणि एकाच वेळी मोठ्या रकमेचा भार कमी होईल. एकूण कर्ज कमी होणार नाही, परंतु परतफेडीच्या वेळापत्रकात बदल होईल.

काय घडले?

भारतीय सरकारने 15 जून 2026 रोजी ₹30,000 कोटींचे बॉण्ड स्विच ऑक्शन घेण्याची घोषणा केली आहे. या प्रक्रियेत, सरकार 2027 ते 2030 दरम्यान मॅच्युअर होणारे जुने बॉण्ड्स परत विकत घेईल. त्याच वेळी, 2034 ते 2039 दरम्यान मॅच्युअर होणारे नवीन, दीर्घ मुदतीचे बॉण्ड्स जारी केले जातील. रिझर्व्ह बँक ऑफ इंडिया (RBI) हे ऑक्शन आपल्या ई-कुबेर ट्रेडिंग प्लॅटफॉर्मवर मल्टीपल-प्राईस पद्धतीने व्यवस्थापित करेल.

या ऑपरेशनमध्ये काही विशिष्ट सिक्युरिटीजचा समावेश आहे, ज्यांचे कर्ज पुढील काही वर्षांत मॅच्युअर होणार आहे. हे जुने सिक्युरिटीज परत विकत घेऊन नवीन, दीर्घ मुदतीच्या बॉण्ड्समध्ये बदलल्याने, सरकारला मुद्दल परतफेडीची तारीख पुढे ढकलण्यात मदत होईल.

गुंतवणूकदारांसाठी हे का महत्त्वाचे?

गुंतवणूकदार आणि बॉण्ड मार्केटसाठी, ही एक 'लायबिलिटी मॅनेजमेंट' (liability management) ची प्रक्रिया आहे. अनेकदा सरकारसमोर 'मॅच्युरिटी बंचिंग' (maturity bunching) ची समस्या येते, जिथे एकाच वेळी मोठ्या प्रमाणात कर्जाची परतफेड करायची असते. जर एकाच वेळी जास्त कर्ज मॅच्युअर झाले, तर सरकारला ते रोलओव्हर (refinance) करण्यासाठी किंवा जुने कर्ज फेडण्यासाठी नवीन पैसे उधार घेण्याचा मोठा दबाव येतो. बाजारातील परिस्थिती अनुकूल नसल्यास, यामुळे कर्जाचा खर्च वाढू शकतो.

या अल्प मुदतीच्या बॉण्ड्सना दीर्घ मुदतीच्या बॉण्ड्समध्ये बदलून, सरकार आपल्या परतफेडीच्या वेळापत्रकात लवचिकता आणत आहे. यामुळे रोलओव्हरचा धोका कमी होतो. जरी यामुळे सरकारच्या एकूण कर्जाची रक्कम कमी होत नसली, तरी 2027-2030 या काळात सरकारला मोठ्या रकमेसाठी धावपळ करावी लागणार नाही, ज्यामुळे आर्थिक प्रणालीला अधिक मोकळीक मिळेल.

स्वॅप (Swap) कसे कार्य करते?

ही नवीन भांडवल उभारणीची प्रक्रिया नाही, तर एक स्वॅप आहे. बँका, विमा कंपन्या आणि म्युच्युअल फंड यांसारख्या वित्तीय संस्था, ज्यांच्याकडे हे सरकारी बॉण्ड्स आहेत, त्या ऑक्शनमध्ये भाग घेतात. त्या आपले जुने बॉण्ड्स सरकारला देतात आणि त्या बदल्यात नवीन, दीर्घ मुदतीचे सिक्युरिटीज मिळवतात.

यामुळे या संस्थांना त्यांचे पोर्टफोलिओ समायोजित करण्यास मदत होते. उदाहरणार्थ, विमा कंपनीला पॉलिसीधारकांसाठीच्या दीर्घकालीन देयकांशी जुळवून घ्यायचे असल्यास, त्यांना नवीन दीर्घ मुदतीचे बॉण्ड्स अधिक फायदेशीर ठरू शकतात, कारण ते दीर्घ कालावधीसाठी एक स्थिर उत्पन्न प्रवाह प्रदान करतात.

बॉण्ड मार्केटवरील परिणाम

बॉण्ड मार्केट सहसा अशा ऑपरेशन्सना स्थिरतेसाठी तटस्थ ते किंचित सकारात्मक मानते. सरकार बाजारात जुन्या बॉण्ड्सचा पुरवठा कमी करत असल्याने, काहीवेळा त्या बॉण्ड्सच्या किमतींना आधार मिळू शकतो. तसेच, कर्जाची मुदत वाढवून, सरकार दीर्घकालीन आर्थिक जबाबदाऱ्या व्यवस्थापित करण्यास सक्षम असल्याचे संकेत देते, ज्यामुळे भविष्यातील कर्जाबाबत बाजारातील अपेक्षा स्थिर राहण्यास मदत होते.

धोके समजून घेणे

जरी हे पाऊल वेळेचे व्यवस्थापन सुधारण्यास मदत करत असले, तरी गुंतवणूकदारांनी हे लक्षात घेणे महत्त्वाचे आहे की यामुळे सरकारच्या वित्तीय तूट (fiscal deficit) किंवा एकूण कर्जाच्या रकमेत कोणताही बदल होत नाही. सरकार नवीन बॉण्ड्सवर जास्त कालावधीसाठी व्याज भरणार आहे. भविष्यात अर्थव्यवस्थेत व्याजदर लक्षणीयरीत्या वाढल्यास, या दीर्घकालीन कर्जावरील व्याजाचा खर्च मूळ अल्प मुदतीच्या रचनेपेक्षा जास्त होऊ शकतो. तसेच, बाजारातील सहभागींनी हे देखील पाहिले पाहिजे की बाजारात या नवीन पुरवठ्याचे किती प्रमाणात शोषण होऊ शकते, ज्यामुळे संपूर्ण यील्ड कर्व्ह (yield curve) विस्कळीत होणार नाही.