जीएसटी 2.0 चा तडजोड: साधे दर, गुंतागुंतीच्या समस्या

जीएसटी (GST) 2.0 अंतर्गत, सप्टेंबर 2025 पासून कर प्रणालीत मोठे बदल करण्यात आले. यामध्ये 12% आणि 28% चे स्लॅब (Slabs) काढून टाकण्यात आले. आता बहुतांश वस्तू 5% किंवा 18% या दरांमध्ये समाविष्ट करण्यात आल्या आहेत, तर लक्झरी वस्तूंवर 40% कर आकारला जाईल. याचा उद्देश खर्च वाढवणे, नियमांचे पालन सोपे करणे आणि 6.5% ते 7.6% पर्यंतच्या आर्थिक वाढीला चालना देणे हा होता. उत्पादन क्षेत्रातही (Manufacturing) तेजी दिसत असून, खरेदी व्यवस्थापन निर्देशांक (PMI) 50 च्या वर राहिला आहे. मात्र, या सुधारणांचा एक अनपेक्षित परिणाम म्हणजे 'इनव्हर्टेड ड्युटी स्ट्रक्चर' (Inverted Duty Structure - IDS) ची समस्या अधिक गंभीर झाली आहे.

इनव्हर्टेड ड्युटीमुळे लहान उद्योग आणि मुख्य क्षेत्रांना कसा फटका बसतो?

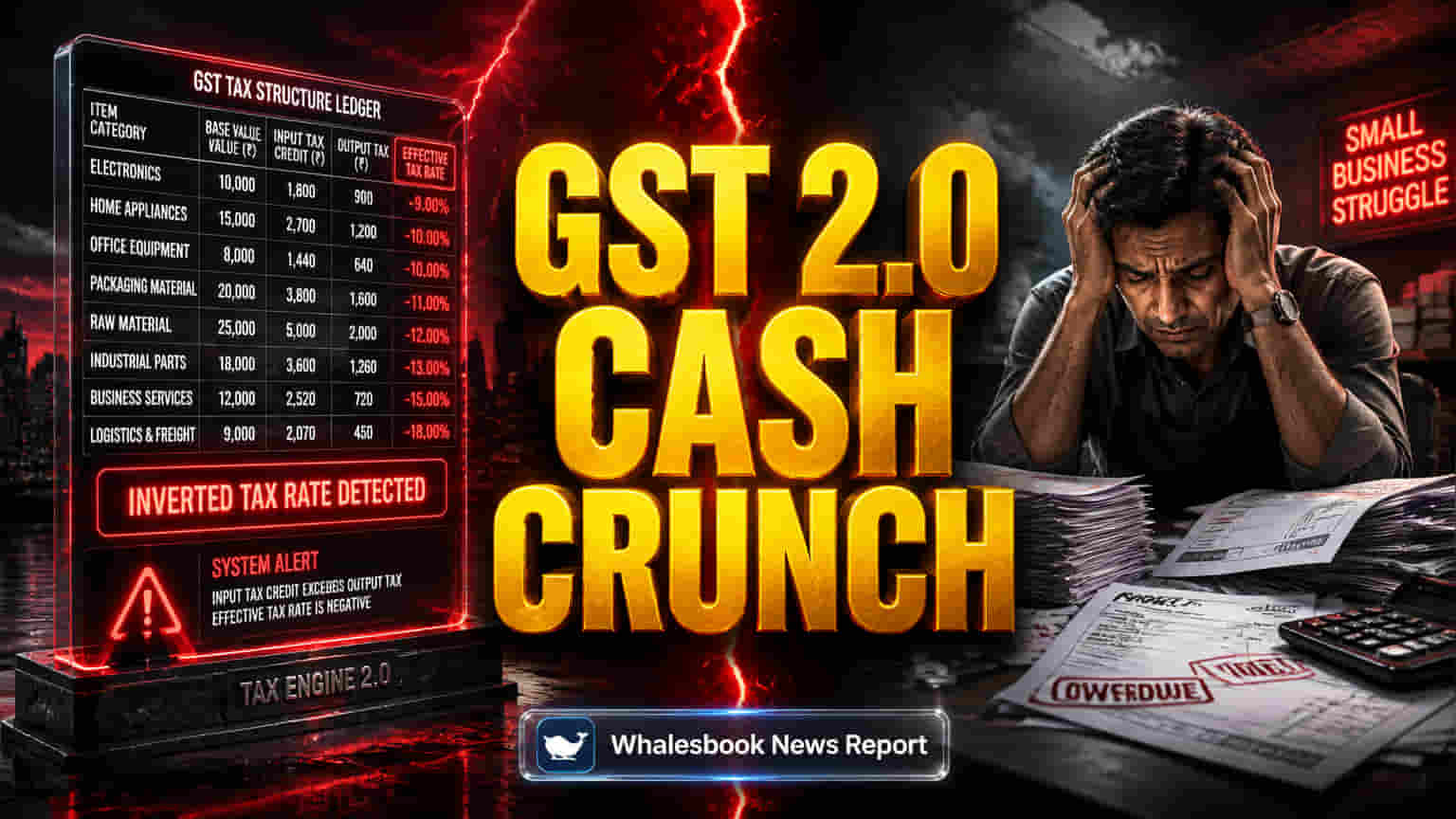

इनव्हर्टेड ड्युटी स्ट्रक्चर म्हणजे कच्च्या मालावरील कर (Tax) अंतिम उत्पादनावरील करापेक्षा जास्त असणे. यामुळे विशेषतः कमी मार्जिन असलेल्या लहान आणि मध्यम उद्योगांना (MSMEs) विक्रीमधून परत मिळणाऱ्या इनपुट टॅक्स क्रेडिट (Input Tax Credit - ITC) रिफंडची (Refund) वाट पाहत राहावे लागते. कोट्यवधी रुपये आयटीसी (ITC) रिफंडमध्ये अडकून पडले आहेत. या विलंबांमुळे व्यवसायांच्या खेळत्या भांडवलापैकी (Working Capital) तब्बल 13% रक्कम अनेक महिने अडकून राहू शकते. काही अहवालानुसार, सायकल आणि शिवणयंत्र (Sewing Machines) उद्योगातील कारखाने या पैशांच्या टंचाईमुळे दर 10-15 दिवसांनी बंद पडत आहेत. यामुळे दैनंदिन कामकाज ठप्प होते आणि भारतीय उत्पादने आयातीपेक्षा कमी स्पर्धात्मक बनतात.

मूळ समस्या: व्यवसायांसाठी लिक्विडिटीचा निचरा

या धोरणातील मुख्य धोका हा आहे की, दरवाढ न करता केवळ मागणी वाढवण्यावर लक्ष केंद्रित केले गेले, पण करातील समानतेकडे (Tax Neutrality) दुर्लक्ष झाले. जेव्हा इनपुट टॅक्स (Input Tax) आउटपुट टॅक्सपेक्षा (Output Tax) जास्त असतो, तेव्हा व्यवसायांच्या पैशांवर सतत परिणाम होतो. भारताचे कर-ते-जीडीपी (Tax-to-GDP) प्रमाण सुमारे 11.7% आहे, जे इतर देशांच्या तुलनेत कमी आहे. रिफंड मिळण्यास होणारा विलंब केवळ नफा कमी करत नाही, तर अनौपचारिक व्यवसाय पद्धतींनाही प्रोत्साहन देऊ शकतो. जीएसटी (GST) रिफंडबाबतचे संदिग्ध नियम (Unclear Rules) गोंधळ वाढवतात आणि कायदेशीर अडचणींना आमंत्रण देतात. लहान उद्योगांकडे (MSMEs) मोठ्या कंपन्यांसारखे भांडवली बफर (Capital Buffer) नसल्यामुळे ते या रिफंड विलंबांना बळी पडतात. यामुळे त्यांचे अस्तित्व धोक्यात आले आहे आणि भारताच्या उत्पादन वाढीच्या (Manufacturing Growth) उद्दिष्टांना बाधा येत आहे.

तज्ज्ञ काय म्हणतात: मिश्र परिणाम आणि भविष्यातील चिंता

अर्थतज्ज्ञांच्या मते, जीएसटी (GST) 2.0 मुळे कर स्लॅब सोपे झाले आणि काही प्रमाणात महागाई नियंत्रणात येण्याची शक्यता आहे. मात्र, इनव्हर्टेड ड्युटी स्ट्रक्चरच्या (IDS) समस्या कायम आहेत. बँक ऑफ बडोदाच्या (Bank of Baroda) विश्लेषणातून असे दिसून आले की, ऑटो (Auto) आणि अप्लायन्सेस (Appliances) च्या किमती घटल्या, परंतु अन्न (Food) आणि पर्सनल केअर (Personal Care) उत्पादनांच्या किमती वाढल्या, कारण कच्च्या मालाचा खर्च वाढला. तज्ज्ञांचे मत आहे की, टिकाऊ वाढीसाठी केवळ दर सोपे करणे पुरेसे नाही, तर इनपुट आणि आउटपुट टॅक्स (Tax) जुळलेले असावेत आणि रिफंड प्रणाली (Refund System) कार्यक्षम असावी. लघु उद्योगांमधील (MSMEs) पैशांची चणचण (Liquidity Crunch) ही चिंतेची बाब आहे, जी या सुधारणांच्या मूळ उद्देशांनाच हरताळ फासू शकते. यामुळे भविष्यात कर अनुपालन (Tax Compliance) सुधारणे आणि या पैशांच्या समस्यांचे निराकरण करणे महत्त्वाचे ठरेल.