भारतीय बॉण्ड्स: परदेशी गुंतवणूकदारांसाठी वाढता धोका

भारतीय आणि अमेरिकन सरकारी बॉण्ड्समधील उत्पन्नातील (Yield) तफावत कमी झाल्याने आंतरराष्ट्रीय गुंतवणूकदारांसाठी एक महत्त्वाचा टप्पा आला आहे. उत्पन्नातील ऐतिहासिक घट झाल्यामुळे, केवळ जास्त उत्पन्न मिळवण्याऐवजी आता चलनाची स्थिरता, कराचे नियम आणि उदयोन्मुख बाजारपेठेतील अस्थिरता यावर अधिक लक्ष केंद्रित करावे लागेल.

अमेरिकेतील उत्पन्न वाढले, भारतातील दर स्थिर

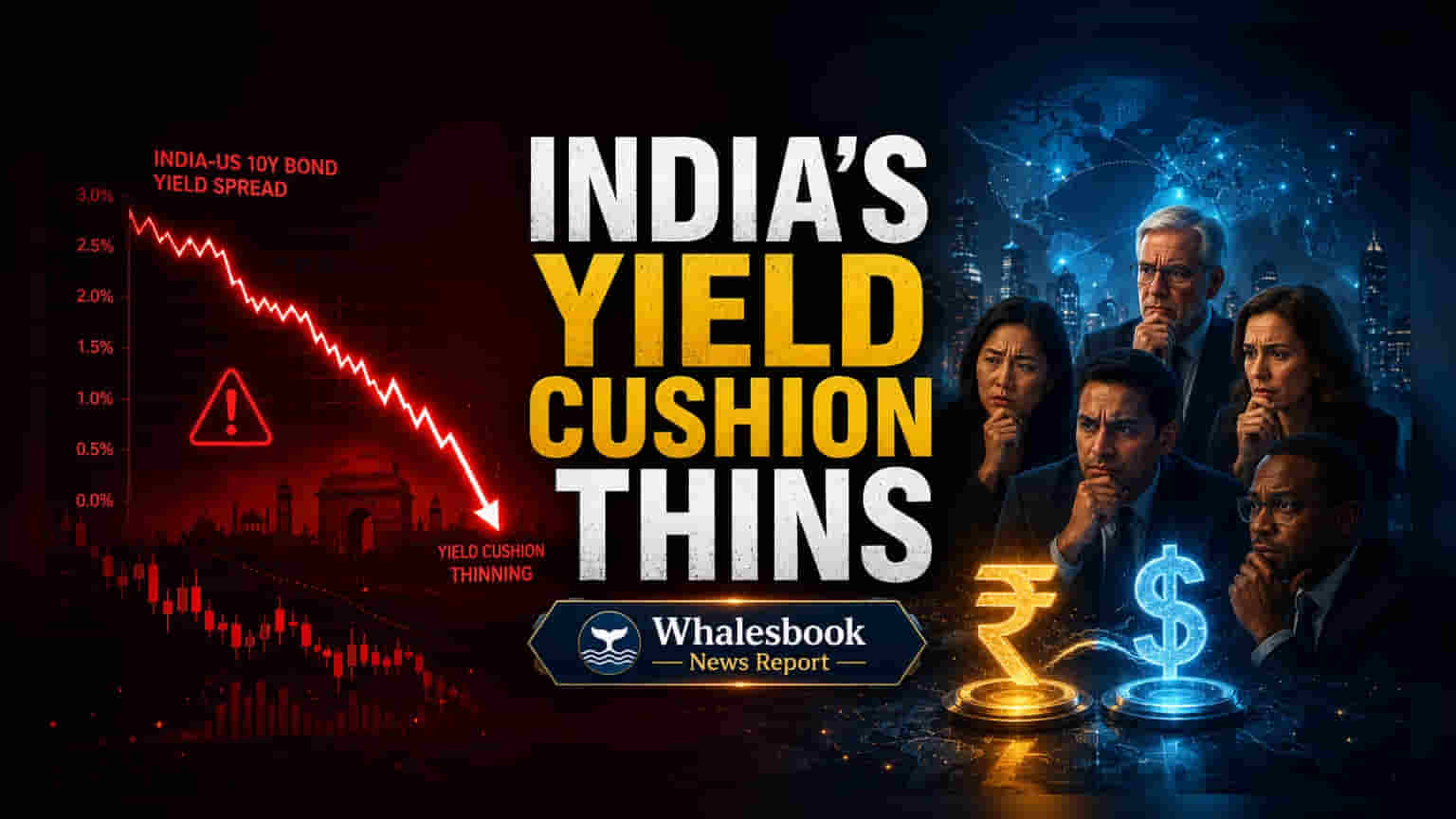

सध्या 250 बेसिस पॉईंट्स असलेली उत्पन्न तफावत, तिच्या ऐतिहासिक सरासरीपेक्षा लक्षणीयरीत्या कमी झाली आहे. वाढती महागाई आणि फेडरल रिझर्व्हच्या आक्रमक धोरणांमुळे अमेरिकन ट्रेझरी उत्पन्न वाढत आहे. दुसरीकडे, भारतीय बॉण्ड्सचे उत्पन्न स्थिर आहे. भारतीय वित्तीय संस्थांकडून मिळणारा मजबूत पाठिंबा आणि रिझर्व्ह बँक ऑफ इंडिया (RBI) द्वारे महागाई नियंत्रणाचे यशस्वी प्रयत्न यामुळे हे शक्य झाले आहे. 20 मे 2026 पर्यंत, भारतातील १० वर्षांच्या सरकारी बॉण्डचे उत्पन्न सुमारे 7.11% होते, तर अमेरिकन १० वर्षांच्या ट्रेझरीचे उत्पन्न 4.674% होते.

गुंतवणूकदारांच्या परताव्याचा फेरविचार

चलनवाढीचा धोका न पत्करणार्या परदेशी गुंतवणूकदारांसाठी, उत्पन्नातील ही कमी झालेली वाढ एक मोठे आव्हान आहे. भारतीय रुपयाचे अमेरिकन डॉलरच्या तुलनेत थोडे जरी अवमूल्यन झाले, तरी भारतीय बॉण्ड्सवरील जास्त उत्पन्न मिळण्याचा फायदा कमी होऊ शकतो. यामुळे, अमेरिकन ट्रेझरी बॉण्ड्सच्या तुलनेत डॉलरच्या संदर्भात मिळणारा परतावा कमी होण्याची शक्यता आहे. ज्या गुंतवणूकदारांनी चलन विनिमयाचा विमा (Currency Hedging) घेतला आहे, त्यांच्यासाठी हे खर्च उत्पन्नाला आणखी कमी करू शकतात.

इंडेक्स समावेश आणि चलनाचे घटक

सप्टेंबर 2025 पासून प्रमुख जागतिक इंडेक्समध्ये भारतीय सरकारी बॉण्ड्सचा समावेश अपेक्षित आहे, ज्यामुळे निष्क्रिय गुंतवणुकीत (Passive Investment) वाढ होईल. यामुळे सक्रिय गुंतवणूकदारांची (Active Investors) चिंता कमी होऊ शकते. तथापि, भारतीय रुपयाची किंमत अनेक घटकांवर अवलंबून राहते, जसे की तेलाच्या किंमती, व्यापारातील समतोल, इक्विटी प्रवाह आणि भू-राजकीय घटना. काही विश्लेषकांच्या मते, वाढत्या तेल आयात खर्चामुळे 2026 च्या अखेरीस रुपया 95-100 पर्यंत घसरू शकतो. 21 मे 2026 रोजी USD/INR दर सुमारे 96.2760 होता.

RBI चे धोरण आणि बाजाराचे मत

RBI चे मुख्य उद्दिष्ट महागाईवर नियंत्रण ठेवणे आहे, उत्पन्न तफावत थेट व्यवस्थापित करणे नाही. रुपयाचे अवमूल्यन धोरणाला गुंतागुंतीचे करू शकते, परंतु केवळ उत्पन्न तफावत वाढवण्यासाठी व्याजदर वाढवल्यास अर्थव्यवस्थेला मोठा फटका बसू शकतो. गव्हर्नर संजय मल्होत्रा यांनी सांगितले आहे की RBI पुरवठ्यातील अडथळे (Supply Shocks) पाहत आहे आणि तटस्थ धोरण (Neutral Policy Stance) कायम ठेवेल. बाजारातील मत विभागले गेले आहे: काहीजण कमी झालेली उत्पन्न तफावत एक इशारा मानतात, तर काहीजण भारताची मजबूत देशांतर्गत मागणी आणि विकासाचा दृष्टिकोन स्थिर समायोजनासाठी पुरेसा आहे असे मानतात.

परदेशी गुंतवणूकदारांसाठी चलनाचे धोके

भारतीय बॉण्ड्ससाठी स्थिर देशांतर्गत मागणी असूनही, उत्पन्नातील तफावत कमी झाल्यामुळे परदेशी गुंतवणूकदारांसाठी चलनाचे धोके वाढले आहेत. गेल्या वर्षभरात भारतीय रुपयाचे सुमारे 11.98% अवमूल्यन झाले आहे आणि चालू तिमाहीच्या अखेरीस तो सुमारे 95.77 पर्यंत पोहोचण्याची अपेक्षा आहे. या अवमूल्यनामुळे परदेशी गुंतवणूकदारांच्या वास्तविक परताव्यावर लक्षणीय परिणाम होतो. याव्यतिरिक्त, भारतीय कॉर्पोरेट बॉण्ड बाजारातील तरलता (Liquidity) ही एक समस्या आहे, कमी उलाढाल (Low Turnover) असल्यामुळे तोट्यात पोझिशन्स सोडणे कठीण होते. बाजारातील व्यापक तरलता समस्या आणि जागतिक आर्थिक अनिश्चितता यासारखे बाह्य घटक देखील भारतीय कर्जामधून तात्पुरता पैसा बाहेर जाण्यास कारणीभूत ठरू शकतात.

भविष्यातील दृष्टिकोन

भारतीय सरकारी बॉण्ड्सचे भविष्य चर्चेत आहे. इंडेक्समध्ये समावेशामुळे परदेशी गुंतवणूक आकर्षित होण्याची शक्यता असली तरी, रुपयावरील सततचा दबाव आणि वाढणारे जागतिक उत्पन्न हे मोठे आव्हान आहेत. महागाई नियंत्रण आणि आर्थिक वाढ यांचा समतोल साधण्यावर RBI चा भर, तसेच जागतिक मॅक्रोइकॉनॉमिक ट्रेंड हे बॉण्ड बाजाराची कामगिरी आणि परदेशी गुंतवणूकदारांच्या भावनांना आकार देतील.