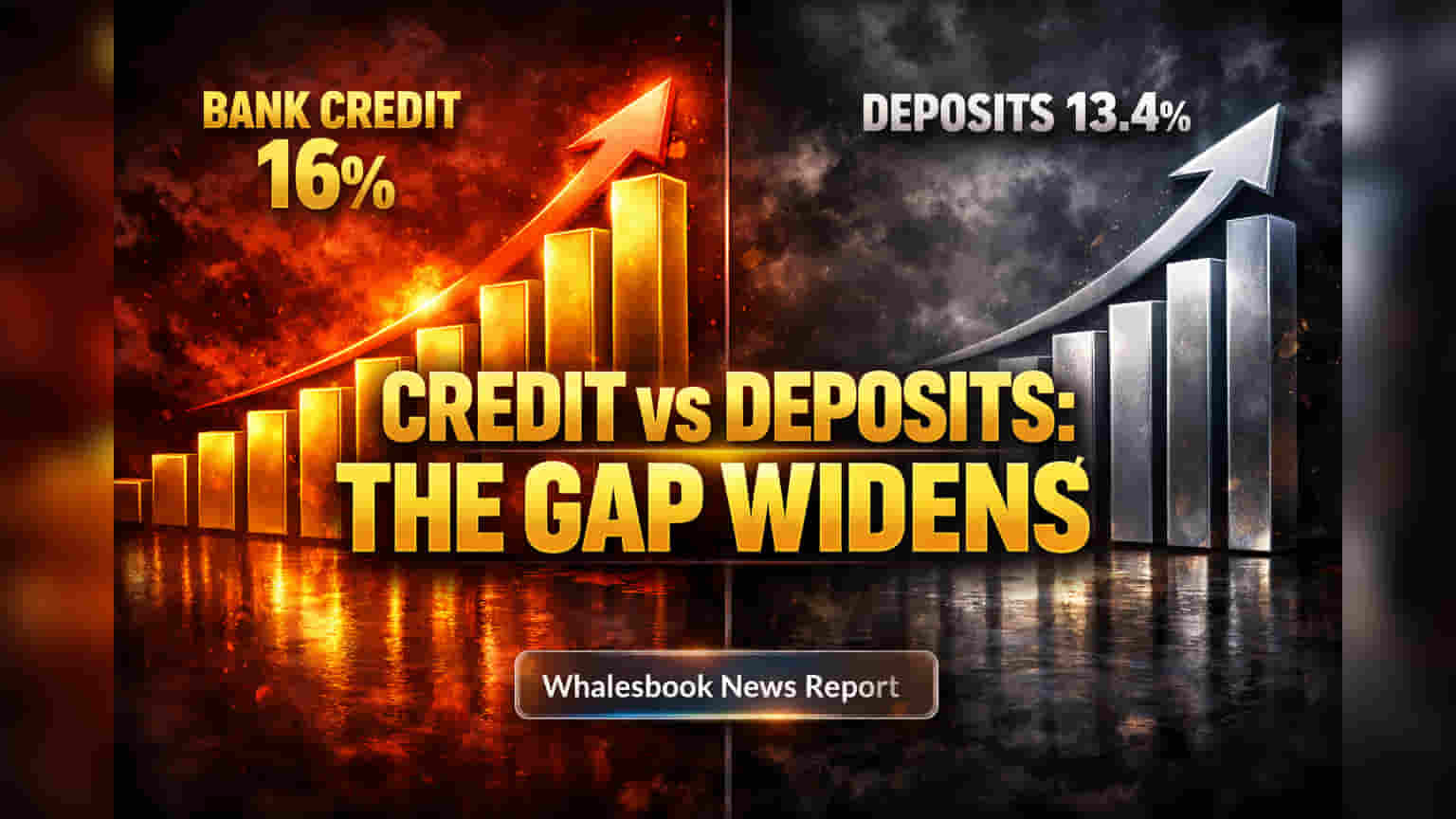

रिझर्व्ह बँक ऑफ इंडियाच्या (RBI) आकडेवारीनुसार, मार्च 2026 अखेरच्या आर्थिक वर्षात भारतीय बँकिंग क्षेत्रात एक मोठी दरी निर्माण झाली आहे. बँकांनी दिलेल्या कर्जांमध्ये (Credit Growth) वर्षागणिक 16% ची लक्षणीय वाढ होऊन ती ₹219 लाख कोटींपर्यंत पोहोचली. याउलट, ठेवीदारांनी जमा केलेल्या ठेवींमध्ये (Deposits) केवळ 13.4% वाढ झाली, जी एकूण ₹267.8 लाख कोटींवर पोहोचली. मार्च 2026 च्या मध्यापर्यंत, एकूण कर्ज-ठेवी गुणोत्तर (credit-deposit ratio) 83% च्या पुढे गेले आहे. याचा अर्थ, स्वस्त आणि स्थिर रिटेल ठेवींच्या ऐवजी, बँकांना कर्ज देण्यासाठी आता अधिक महागडा होलसेल निधी (wholesale funding) वापरावा लागत आहे.

व्यवसाय आणि सामान्य नागरिकांकडून असलेल्या जोरदार मागणीमुळे होणारी ही वेगवान कर्जवाढ थेट बँकांच्या नफ्यावर परिणाम करत आहे. विश्लेषकांचे म्हणणे आहे की, ठेवींपेक्षा कर्जाची वाढ जास्त असल्याने बँकिंग मार्जिनवर (banking margins) दबाव येत आहे. निधी खर्च वाढल्याने अनेक बँकांसाठी नेट इंटरेस्ट मार्जिन (NIMs) स्थिर राहू शकतात किंवा घटू शकतात. ठेवींसाठी वाढलेली स्पर्धा आणि सर्टिफिकेट्स ऑफ डिपॉझिट (CDs) वरील वाढते अवलंबित्व हे याची प्रमुख कारणे आहेत. गेल्या दहा वर्षांतील सर्वाधिक, म्हणजेच एकूण ठेवींच्या 2.6% आता CDs मध्ये आहेत. जेव्हा लोक बचत बाजाराभिमुख पर्यायांमध्ये (market-linked options) वळवतात, तेव्हा चालू आणि बचत खात्यांमधून येणारा स्वस्त निधी कमी होतो, ज्यामुळे ही समस्या अधिक वाढते. फेब्रुवारी 2026 च्या RBI च्या धोरणात व्याजदर 5.25% वर स्थिर ठेवले असले तरी, हा निधीचा दबाव एक सततचे आव्हान आहे. निधीच्या अडचणींमुळे बँका आपल्या ताळेबंद (balance sheets) जपून सांभाळत असल्याने, गुंतवणुकीत (investments) केवळ 4.7% वाढ होऊन ती ₹71.4 लाख कोटींपर्यंत पोहोचली.

जरी मजबूत कर्जवाढ आर्थिक ताकद दर्शवते, तरी त्यात काही धोके देखील आहेत. लोक पारंपारिक बँक खात्यांमध्ये कमी आणि बाजाराभिमुख पर्यायांमध्ये जास्त बचत करत आहेत, ज्यामुळे स्वस्त बँकिंग निधीचा पुरवठा कमी होत आहे. यामुळे बँकांना अधिक महागड्या होलसेल बाजारांवर अवलंबून राहावे लागत आहे, ज्यामुळे नफ्याला फटका बसू शकतो आणि मार्जिन सुधारण्यास विलंब होऊ शकतो. तसेच, भारतीय बँकांना अधिक अनिश्चित असलेल्या जागतिक अर्थव्यवस्थेचा सामना करावा लागत आहे. जागतिक संघर्ष आणि तेलाच्या किमतीतील चढ-उतार महागाई वाढवू शकतात, ज्यामुळे RBI ला व्याजदरात बदल करण्यास भाग पाडले जाऊ शकते, जरी सध्या ते स्थिर असले तरी. RBI च्या चलन मार्जिनवरील (currency positions) मर्यादांमुळे बँकांच्या परकीय चलन व्यापारातून मिळणाऱ्या नफ्यातही घट होते. विश्लेषकांच्या मते, गेल्या काही वर्षांत कर्जाची गुणवत्ता सुधारली असली तरी, सध्या कर्ज आणि ठेवी यांच्यातील असमतोल, तसेच वाढता निधी खर्च हे दीर्घकालीन मोठे धोके आहेत. रोख रकमेची उपलब्धताही कमी झाली आहे, काही अहवालांनुसार बँकांना टंचाईचा सामना करावा लागत आहे. कर्ज आणि ठेवी यांच्यातील ही दरी गेल्या 10 वर्षांतील सर्वात रुंद आहे, विशेषतः महामारीच्या काळात ठेवी कर्जापेक्षा वेगाने वाढत होत्या.

या सर्व दबावांनंतरही, मजबूत अर्थव्यवस्था आणि कर्जाची सातत्यपूर्ण मागणी यामुळे भारतीय बँकिंग क्षेत्राचा दृष्टिकोन (outlook) बऱ्यापैकी स्थिर आहे. व्यक्ती आणि लहान/मध्यम उद्योगांकडून येणाऱ्या मागणीमुळे FY27 मध्ये कर्जवाढ 11-14.5% राहण्याची अपेक्षा आहे. मूडीजने (Moody's) स्थिर दृष्टिकोन (stable outlook) ठेवला आहे, ज्यात स्थिर नफा आणि मालमत्तेवरील परतावा वाढण्याची अपेक्षा आहे. व्याजदर कपात संपण्याची शक्यता असल्याने आणि या परिस्थितीत हळूहळू सुधारणा होण्याची अपेक्षा असल्याने नेट इंटरेस्ट मार्जिन स्थिर होण्याची शक्यता आहे. कर्ज गुणवत्ता मजबूत राहण्याची अपेक्षा आहे, बुडीत कर्जाचे प्रमाण (bad loan ratios) 2.5% पेक्षा कमी राहण्याचा अंदाज आहे. बँकांचे भांडवली राखीव (capital reserves) दशकांतील सर्वोच्च पातळीवर आहेत, ज्यामुळे अनपेक्षित समस्यांविरुद्ध एक महत्त्वाचे सुरक्षा कवच मिळाले आहे. भविष्यातील वाढ ही बँका निधीची आव्हाने कशी व्यवस्थापित करतात, डिजिटल साधनांचा कसा वापर करतात आणि बदलत्या नियमांनुसार सावधपणे कर्ज कसे देतात यावर अवलंबून असेल.