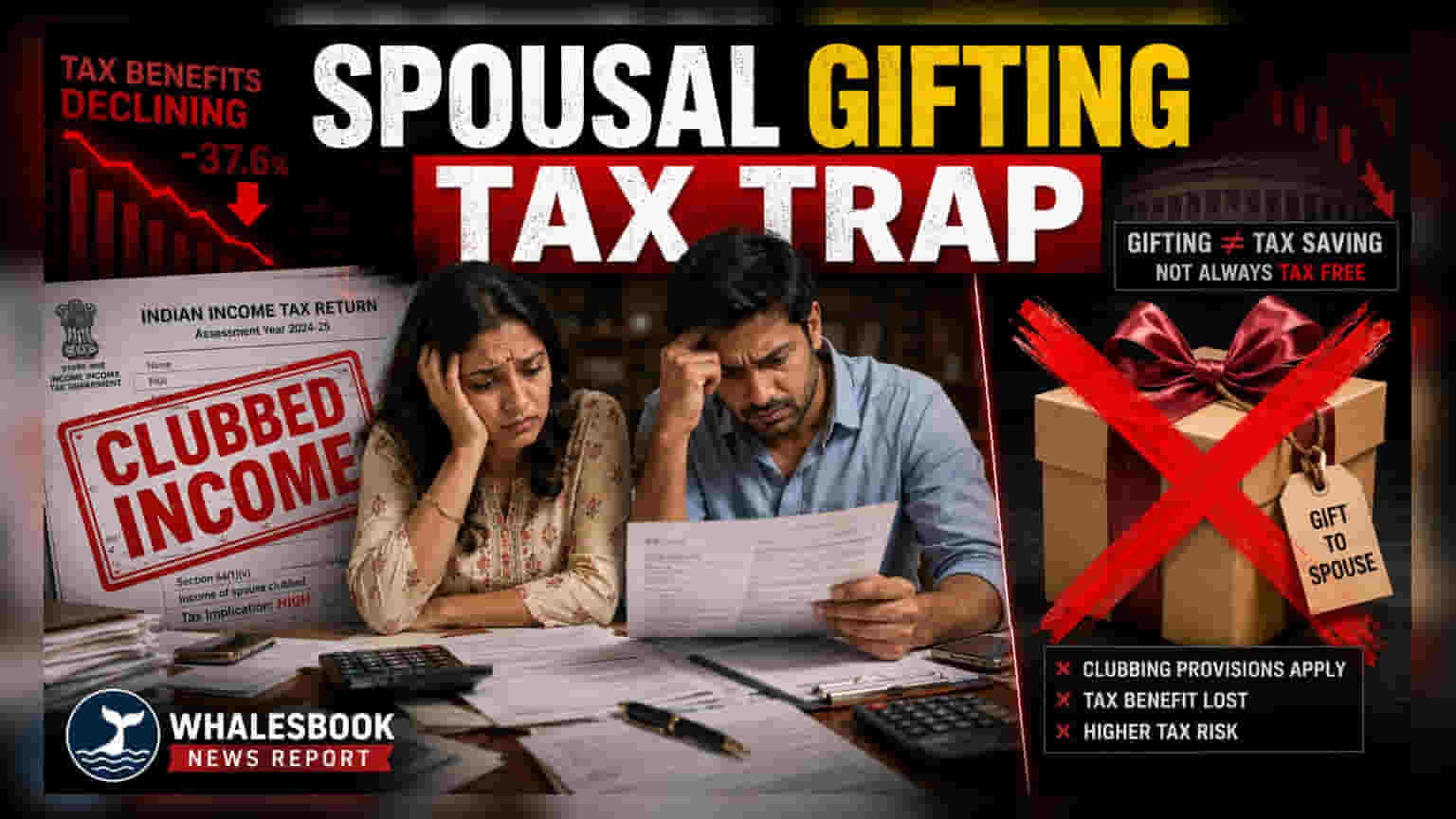

अनेक भारतीय करदाते (Taxpayers) आपली टॅक्स लायबिलिटी कमी करण्यासाठी पती/पत्नीला भेटवस्तू देतात. मात्र, आयकर कायद्यातील कलम ६४ नुसार, अशा भेटवस्तूंमधून मिळणारे उत्पन्न 'क्लबिंग' नियमांमुळे मूळ देणगीदाराच्याच उत्पन्नात गणले जाते. यामुळे अनपेक्षितपणे जास्त टॅक्स भरावा लागू शकतो.

क्लबिंग नियमांचे गणित

कुटुंबाचे आर्थिक नियोजन करताना अनेकजण कर वाचवण्यासाठी कमी टॅक्स स्लॅब असलेल्या जोडीदाराला पैसे किंवा मालमत्ता भेट देतात. पण, इन्कम टॅक्स कायद्यातील 'क्लबिंग ऑफ इन्कम' (Clubbing of Income) या नियमांमुळे हा प्रयत्न फसू शकतो.

सोप्या भाषेत सांगायचे झाल्यास, जर तुम्ही तुमच्या जोडीदाराला विनामोबदला (without adequate payment) काही रक्कम किंवा मालमत्ता दिली, तर त्यातून मिळणारे उत्पन्न हे तुमचीच कमाई मानली जाते. उदाहरणार्थ, जास्त टॅक्स ब्रॅकेटमध्ये असलेल्या व्यक्तीने जोडीदाराला मोठी रक्कम देऊन फिक्स्ड डिपॉझिट (Fixed Deposit) किंवा म्युच्युअल फंडात (Mutual Funds) गुंतवल्यास, त्यावर मिळणारे व्याज किंवा परतावा मूळ देणगीदाराच्याच टॅक्सेबल इन्कममध्ये (Taxable Income) जोडले जाते. यामुळे टॅक्स वाचवण्याचा उद्देश फोल ठरतो.

डेटा ॲनालिटिक्समुळे वाढलेला धोका

आयकर विभागाने (Income Tax Department) अलीकडे डेटा ॲनालिटिक्स (Data Analytics) आणि ऑटोमेटेड सिस्टीमचा (Automated Systems) वापर वाढवला आहे. या सिस्टीम्स पैशांचे स्रोत आणि त्यातून होणारी कमाई सहजपणे ओळखू शकतात. जेव्हा पती/पत्नीच्या टॅक्स रिटर्नमध्ये (Tax Returns) अशा मालमत्तेतून मोठी कमाई दाखवली जाते, जी दुसऱ्या जोडीदाराने दिलेल्या पैशातून घेतली आहे, तेव्हा कर प्रणाली ती लगेच ओळखते. यामुळे, ज्यांना वाटले की त्यांची भेटवस्तू देण्याची योजना गुप्त राहील, अशा अनेकांना आता नोटीस (Notice) येत आहेत.

आर्थिक नियोजनाचे कायदेशीर मार्ग

कर नियोजन (Tax Planning) तेव्हाच प्रभावी ठरते जेव्हा ते उत्पन्नाच्या वास्तविक स्रोतांशी जुळते. जोडीदाराने स्वतःच्या मेहनतीने कमावलेले उत्पन्न कायदेशीर आहे. वारसा हक्काने मिळालेली मालमत्ता, इतर नातेवाईकांकडून मिळालेली भेटवस्तू किंवा जोडीदाराच्या स्वतःच्या व्यवसायातून किंवा नोकरीतून मिळणारे उत्पन्न हे त्या व्यक्तीच्याच हातात करपात्र (Taxable) असते.

त्यामुळे, टॅक्स वाचवण्यासाठी मालमत्ता हस्तांतरित करण्याऐवजी, वैयक्तिक कर सवलतींचा (Individual Deductions) जास्तीत जास्त फायदा घेण्यावर लक्ष केंद्रित करा. जसे की, आरोग्य विमा (Health Insurance), पीपीएफ (PPF), गृहकर्ज व्याज (Housing Loan Interest) यांवरील सवलती. व्यावसायिकदृष्ट्या व्यवहार्य आणि स्वतःच्या कमाईवर आधारित असलेले आर्थिक निर्णय हे कर चुकवण्याच्या हेतूने केलेल्या निर्णयांपेक्षा जास्त सुरक्षित असतात. गुंतवणूकदारांनी आणि कुटुंबांनी सर्व आर्थिक व्यवहारांचे योग्य दस्तऐवजीकरण (Documentation) करावे, जेणेकरून गरज पडल्यास उत्पन्नाचा स्रोत सिद्ध करता येईल.