भारतातील कंपन्यांना वस्तू आणि सेवा कर (GST) प्रणालीतील इनपुट टॅक्स क्रेडिट (ITC) मिळवण्याच्या कडक नियमांमुळे मोठा धक्का बसला आहे. पुरवठादार (Suppliers) वेळेवर त्यांचे रिटर्न (Returns) भरतील यावरच आता टॅक्स क्लेम (Tax Claim) अवलंबून असल्याने, अनेक कंपन्यांचा पैसा अडकून पडला आहे, ज्यामुळे कामकाजावर ताण येत आहे.

काय घडले?

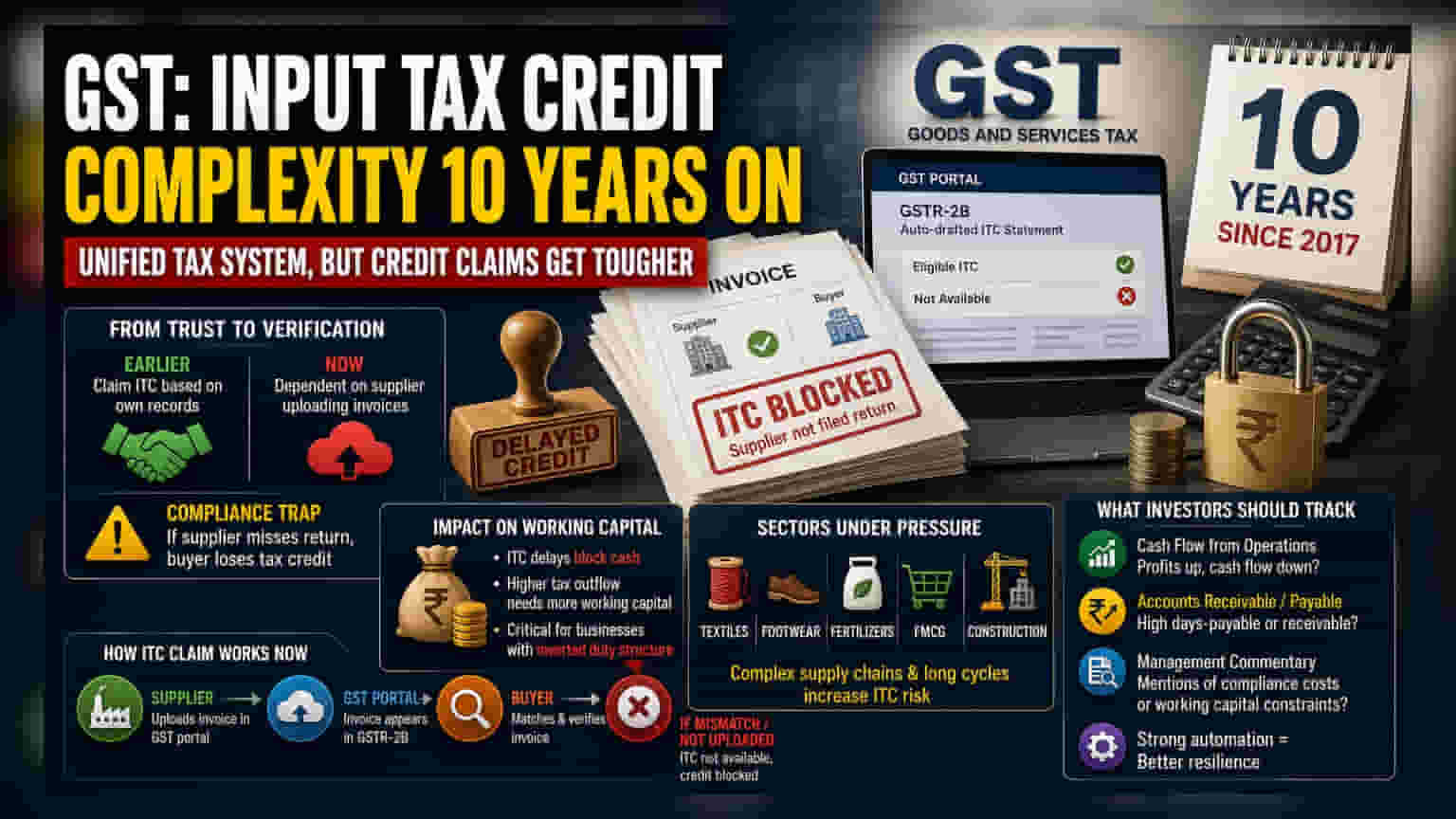

वस्तू आणि सेवा कर (GST) प्रणाली 2017 मध्ये सुरू होऊन आता जवळपास एक दशक उलटले आहे. या प्रणालीने भारताच्या कर रचनेत मोठे एकत्रीकरण साधले आहे. मात्र, इनपुट टॅक्स क्रेडिट (ITC) मिळवण्याची प्रक्रिया अधिक गुंतागुंतीची झाली आहे. ITC म्हणजे व्यवसायाने खरेदीवर भरलेला कर, जो विक्रीवर गोळा केलेल्या करातून समायोजित केला जाऊ शकतो. आता कंपन्या केवळ स्वतःच्या नोंदींच्या आधारावर ITC चा दावा करू शकत नाहीत.

त्याऐवजी, त्यांना त्यांच्या पुरवठादारांनी (Suppliers) GST पोर्टलवर इनव्हॉइस (Invoice) अपलोड करण्यावर अवलंबून राहावे लागते. जर पुरवठादाराने वेळेवर त्याचे रिटर्न (Return) भरले नाही, तर खरेदीदाराला अनेकदा ITC चा दावा करता येत नाही, ज्यामुळे रोख प्रवाहामध्ये (Cash Flow) विलंब होतो.

नियमांचे जाळे

सध्याच्या GST नियमांनुसार, खरेदीदार आणि पुरवठादार यांच्यात इनव्हॉइस जुळणे (Invoice Matching) अत्यंत आवश्यक आहे. यासाठी GSTR-2B हे एक महत्त्वाचे साधन आहे. हे एक ऑटो-ड्राफ्टेड स्टेटमेंट (Auto-drafted Statement) आहे, जे पुरवठादारांनी अपलोड केलेल्या माहितीनुसार व्यवसायाला क्लेम करता येणाऱ्या कराची (Tax Credit) माहिती देते.

यामुळे कंपन्या त्यांच्या आर्थिक व्यवस्थपनामध्ये (Financial Management) मोठे बदल झाले आहेत. पूर्वी ही प्रक्रिया विश्वासावर आधारित होती, पण आता ती पूर्णपणे पडताळणी-आधारित (Verification-based) झाली आहे. याचा अर्थ असा की, कंपनीने त्यांच्या पुरवठादारांना पैसे दिले असले तरी, पुरवठादाराने इनव्हॉइस योग्यरित्या अपलोड केले नसल्यास कंपनीला ITC नाकारला जाऊ शकतो. या अवलंबित्वामुळे 'कंप्लायन्स रिस्क' (Compliance Risk) वाढली आहे, जिथे कंपनीचे आर्थिक आरोग्य तिच्या संपूर्ण विक्रेता नेटवर्कच्या (Vendor Network) शिस्तीवर अवलंबून आहे.

खेळत्या भांडवलावर परिणाम

गुंतवणूकदारांसाठी (Investors) या बदलाचा सर्वात महत्त्वाचा पैलू म्हणजे खेळत्या भांडवलावर (Working Capital) होणारा परिणाम. खेळते भांडवल म्हणजे कंपनीला दैनंदिन कामकाज चालवण्यासाठी आवश्यक असलेली रोकड. जेव्हा ITC मिळण्यास विलंब होतो किंवा तो नाकारला जातो, तेव्हा ते पैसे प्रभावीपणे अडकतात. कंपनीला अपेक्षित ITC चा फायदा न घेताच विक्रीवरील संपूर्ण कर भरावा लागतो. यामुळे कंपनीला अधिक रोख वापरावी लागते किंवा तफावत भरून काढण्यासाठी कर्ज घ्यावे लागते.

लांब पुरवठा साखळी (Supply Chains) असलेल्या किंवा 'इनव्हर्टेड ड्युटी स्ट्रक्चर' (Inverted Duty Structure) अंतर्गत काम करणाऱ्या कंपन्यांसाठी हे विशेषतः आव्हानात्मक आहे. इनव्हर्टेड ड्युटी स्ट्रक्चरमध्ये, कच्च्या मालावरील कराचा दर अंतिम उत्पादनावरील कराच्या दरापेक्षा जास्त असतो. अशा कंपन्या नैसर्गिकरित्या अतिरिक्त कराचे क्रेडिट जमा करतात, जे ते रिफंड म्हणून मागतात. क्रेडिट पडताळणी प्रक्रियेतील कोणताही अडथळा किंवा विलंब त्यांच्या रोख गंगाजळीला (Cash Reserves) मोठा धक्का देऊ शकतो.

क्षेत्रांवरील परिणाम

काही उद्योग या दबावाचा जास्त सामना करत आहेत. वस्त्रोद्योग (Textiles), पादत्राणे (Footwear), खते (Fertilizers) आणि फास्ट-मूव्हिंग कन्झ्युमर गुड्स (FMCG) यांसारख्या उद्योगांमध्ये अनेकदा गुंतागुंतीच्या पुरवठा साखळ्या असतात, जिथे क्रेडिट जुळवणे (Credit Reconciliation) कठीण असते.

बांधकाम कंपन्यांनाही (Construction Firms) विशेष आव्हानांना सामोरे जावे लागते. त्या दीर्घ महसुली चक्रांवर (Long Revenue Cycles) काम करतात, याचा अर्थ त्यांना ग्राहकांकडून पैसे मिळण्यापूर्वीच मोठ्या प्रमाणात इनपुट खर्च (Input Costs) आणि कर भरावे लागतात. जर पुरवठादाराच्या नियमांचे पालन न केल्यामुळे त्यांचे ITC अडकले, तर त्यांच्या भांडवल-केंद्रित व्यवसाय मॉडेलवर (Capital-Intensive Business Model) अतिरिक्त आर्थिक ताण येतो.

गुंतवणूकदारांनी काय तपासावे?

कंपनीच्या कामगिरीचे विश्लेषण करताना, गुंतवणूकदारांनी कंपन्या त्यांचे रोख व्यवस्थापन (Cash Management) आणि पुरवठादारांशी असलेले संबंध कसे हाताळतात याकडे लक्ष दिले पाहिजे. खालील गोष्टी महत्त्वाच्या आहेत:

- ऑपरेशन्समधील रोख प्रवाह (Cash Flow From Operations): जर कंपनी मजबूत नफा (Profits) दर्शवते पण रोख प्रवाह कमकुवत आहे, तर याचा अर्थ पैसा खेळत्या भांडवलात किंवा कर क्रेडिट विलंबात अडकत आहे.

- प्राप्त खाती आणि देय खाती (Accounts Receivable and Payable): जास्त 'डेज पेयेबल' (Days Payable) आणि 'डेज रिसिव्हेबल' (Days Receivable) हे पुरवठा साखळीतील समस्या किंवा कर क्रेडिट जुळवण्यात अडचण दर्शवू शकतात.

- व्यवस्थापनाचे भाष्य (Management Commentary): तिमाही अहवालांमध्ये (Quarterly Reports) 'कंप्लायन्स खर्च' (Compliance Costs) किंवा 'खेळत्या भांडवलावरील निर्बंध' (Working Capital Constraints) यासारख्या उल्लेखांकडे लक्ष द्या. ज्या कंपन्यांनी पुरवठादारांशी इनव्हॉइस जुळवण्यासाठी स्वयंचलित प्रणालींमध्ये (Automated Systems) गुंतवणूक केली आहे, त्या मॅन्युअल प्रक्रिया वापरणाऱ्या कंपन्यांपेक्षा या गुंतागुंतींना चांगल्या प्रकारे सामोरे जाऊ शकतात.