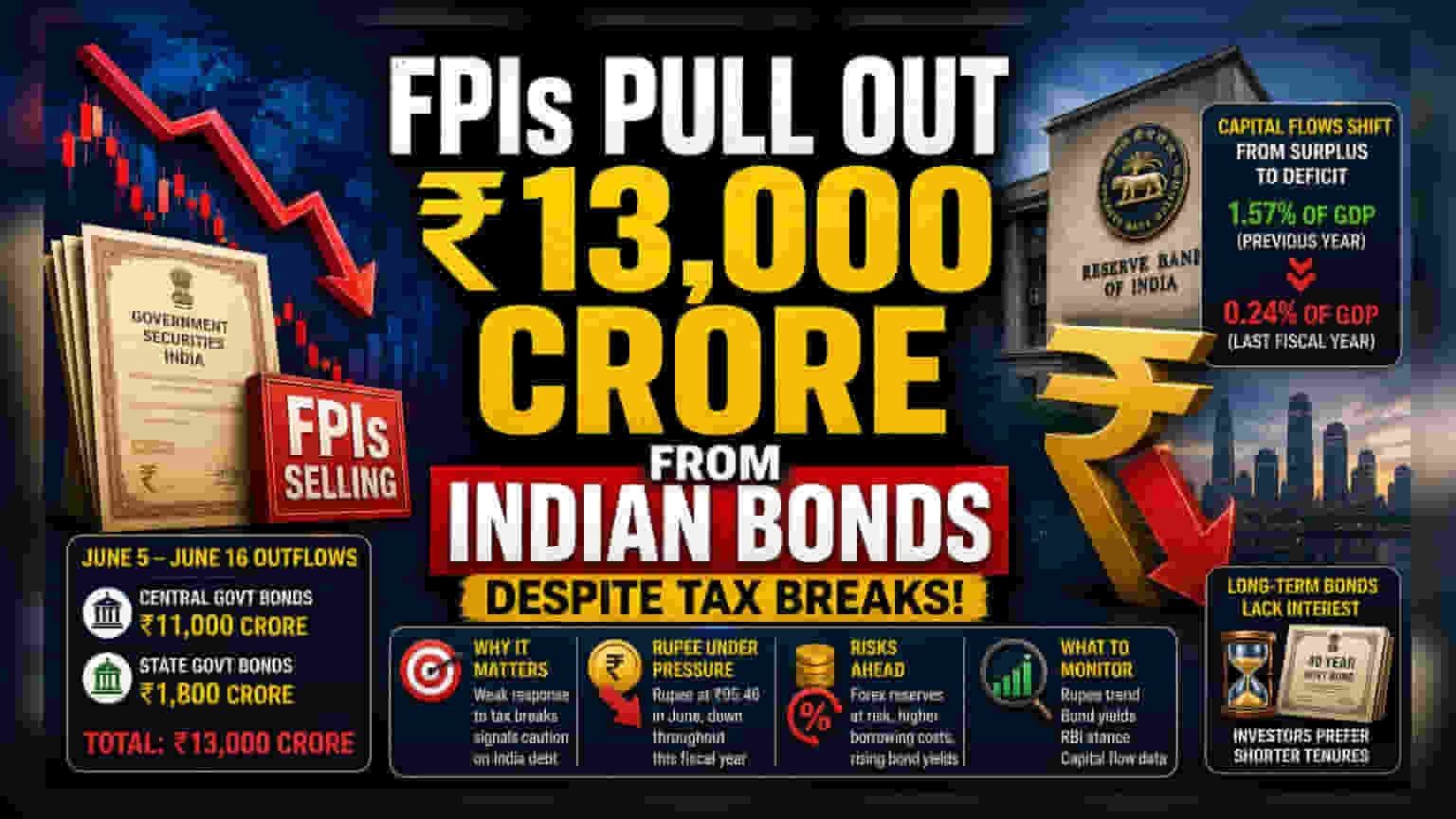

नवीन कर सवलती असूनही, परकीय गुंतवणूकदारांनी जूनच्या सुरुवातीला भारतीय सरकारी रोख्यांमधून (Government Securities) तब्बल ₹13,000 कोटी काढून घेतले आहेत. रुपयाचे कमजोर होणे आणि भांडवली प्रवाहात घट या पार्श्वभूमीवर गुंतवणूकदारांची वाढती चिंता यातून दिसून येते. हे संकेत बाजारासाठी महत्त्वाचे आहेत कारण ते दर्शवतात की केवळ कर लाभ जागतिक भांडवलाला आकर्षित करण्यासाठी पुरेसे नाहीत.

काय घडले?

जूनच्या पहिल्या दोन आठवड्यात (5 जून ते 16 जून) परकीय पोर्टफोलिओ गुंतवणूकदारांनी (FPIs) भारतीय सरकारी रोख्यांमधून (Government Securities) जवळपास ₹13,000 कोटी इतकी मोठी रक्कम काढून घेतली आहे. यामध्ये केंद्र सरकारच्या रोख्यांमधून सुमारे ₹11,000 कोटी आणि राज्य सरकारच्या रोख्यांमधून ₹1,800 कोटी काढण्यात आले. हे सर्व सरकारच्या नवीन कर सवलती लागू झाल्यानंतर घडले आहे, ज्याचा उद्देश देशांतर्गत बॉण्ड बाजारात परकीय गुंतवणूक वाढवणे हा होता.

गुंतवणूकदारांसाठी हे का महत्त्वाचे?

सरकारचे धोरण हे दीर्घकालीन परकीय गुंतवणुकीला प्रोत्साहन देण्यासाठी आणि बॉण्ड बाजारात स्थिरता आणण्यासाठी होते. मात्र, याला प्रतिसाद न मिळाल्याने हे स्पष्ट होते की जागतिक गुंतवणूकदार कर लाभांपेक्षा व्याजदरातील फरक (Interest Rate Differentials) आणि चलन स्थिरता (Currency Stability) यासारख्या इतर घटकांना अधिक महत्त्व देत आहेत. याचा बाजारावर परिणाम म्हणून रोखे बाजारात तरलता (Liquidity) कमी होऊ शकते, ज्यामुळे सरकार आणि कंपन्यांसाठी कर्ज घेणे महाग होऊ शकते.

रुपयावर आणि भांडवलावर दबाव

सध्याचा हा निधी बाहेर जाण्याचा प्रवाह (Outflow) भांडवली प्रवाहांमधील (Capital Movements) मोठ्या बदलाशी जुळतो. गेल्या आर्थिक वर्षात, भारताने भांडवली अधिशेषाकडून (Capital Surplus) नकारात्मक निव्वळ प्रवाहात (Negative Net Inflows) प्रवेश केला आहे. हा आकडा 0.24% GDP होता, जो मागील वर्षी 1.57% च्या अधिशेषाच्या तुलनेत कमी आहे. यामुळे रुपयावर मोठा दबाव आला आहे.

रुपयाची घसरण

चालू आर्थिक वर्षात रुपया सातत्याने घसरत आहे. जून महिन्यात रुपया ₹95.46 च्या पातळीवर पोहोचला. रुपया कमकुवत झाल्याने आयात वस्तू (उदा. तेल, इलेक्ट्रॉनिक्स) महाग होतात, ज्याचा परिणाम देशांतर्गत महागाई आणि कंपन्यांच्या नफ्यावर होऊ शकतो.

संभाव्य धोके काय?

या परिस्थितीतील एक मोठा धोका म्हणजे परकीय चलन साठ्यावर (Forex Reserves) होणारा परिणाम. जर भांडवल बाहेर जात राहिले, तर रिझर्व्ह बँक ऑफ इंडियाला (RBI) चलन स्थिर करण्यासाठी अधिक हस्तक्षेप करावा लागेल, ज्यामुळे उपलब्ध परकीय चलन साठा कमी होऊ शकतो. तसेच, नवीन ४०-वर्षांच्या सरकारी रोख्यांसारख्या दीर्घकालीन साधनांमध्ये गुंतवणूकदारांना रस नसणे, हे दर्शवते की ते कमी कालावधीच्या मालमत्तांना (Short-term Assets) प्राधान्य देत आहेत किंवा सध्याच्या व्याजदरावर दीर्घकालीन भारतीय रोख्यांमध्ये गुंतवणूक करण्यास कचरत आहेत. जर ही अनिच्छा कायम राहिली, तर सरकारला त्याच्या दीर्घकालीन कर्ज गरजा पूर्ण करणे कठीण होऊ शकते.

गुंतवणूकदारांनी काय लक्ष ठेवावे?

गुंतवणूकदारांनी पुढील आठवड्यात रुपयाच्या हालचालींवर बारकाईने लक्ष ठेवावे. जर रुपया आणखी कमकुवत झाला, तर नियामक कृती (Regulatory Action) किंवा धोरणात्मक बदल (Policy Adjustments) करावे लागू शकतात. दुसरे महत्त्वाचे निरीक्षण म्हणजे बॉण्ड यील्डचा (Bond Yield) ट्रेंड; जर विक्रीचा दबाव कायम राहिला, तर बॉण्ड यील्ड वाढू शकतात, ज्यामुळे कंपन्यांसाठी भांडवलाचा खर्च वाढेल. अखेरीस, RBI चे भावी भाष्य आणि आगामी भांडवली प्रवाह डेटा हे समजून घेण्यासाठी महत्त्वपूर्ण ठरेल की हा ट्रेंड जागतिक स्थूल आर्थिक घटकांना (Global Macroeconomic Factors) तात्काळ दिलेला प्रतिसाद आहे की भारतीय रोखे बाजाराकडे (Indian Debt Markets) असलेल्या जाणिवेत (Sentiment) खोलवर बदल झाला आहे.