मूल्यांकन तफावत आणि लिक्विडिटीचा दुष्काळ

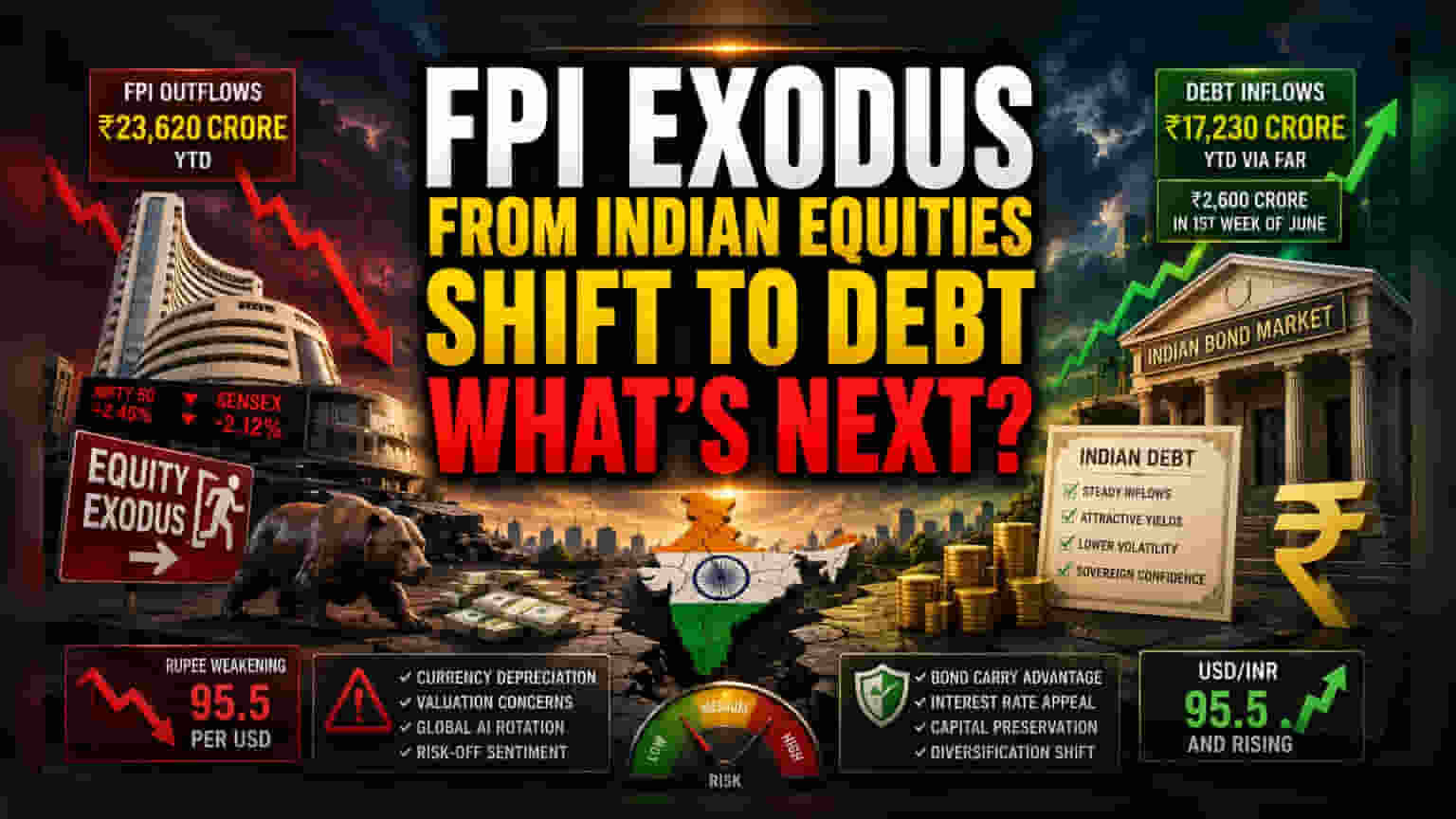

भारतीय शेअर बाजारातून होणारे हे पैसे काढणे हे केवळ जागतिक AI (Artificial Intelligence) ची भरारी पाहून केलेले नाही, तर देशांतर्गत वाढलेल्या मूल्यांकनांमधून (Valuations) एक विचारपूर्वक माघार आहे. Nifty 50 आणि BSE Sensex ऐतिहासिक सरासरीच्या तुलनेत उच्च P/E रेशो (Price-to-Earnings ratio) सह संघर्ष करत असताना, आंतरराष्ट्रीय फंडांना अमेरिकेतील टेक्नॉलॉजी आणि फिक्स्ड-इन्कममध्ये (Fixed Income) अधिक उत्पन्न मिळत आहे. मोठ्या प्रमाणावर लिक्विडिटी (Liquidity) काढली जात असल्याने, संस्थात्मक गुंतवणूकदार (Institutional Investors) उदयोन्मुख बाजारपेठांमधील (Emerging Markets) बीटापेक्षा (Beta) बॅलन्स शीट संरक्षणाला अधिक प्राधान्य देत आहेत. भारतीय शेअर बाजाराला पश्चिमेकडील मार्केटमधील AI पोझिशन्ससाठी निधी स्रोत म्हणून वापरले जात आहे.

डेट (Debt) आणि इक्विटी (Equity) मधील फरक

जरी इक्विटी मार्केटमध्ये विक्रीचा मारा सुरू असला तरी, संपूर्ण पैसे काढण्याची कहाणी ही भारतीय डेट मार्केटमधील (Debt Market) बदलाकडे दुर्लक्ष करते. Fully Accessible Route (FAR) विभागांमध्ये वर्ष-टू-डेट ₹17,230 कोटी इतकी गुंतवणूक झाली आहे, ज्यात जूनच्या पहिल्या आठवड्यातच ₹2,600 कोटी गुंतवले गेले. यावरून असे दिसून येते की, परकीय भांडवल इक्विटी मार्केटमधील अस्थिरता आणि रुपयाचे अवमूल्यन (Currency Depreciation) यामुळे सावध असले तरी, ते सार्वभौम बॉण्ड मार्केटद्वारे (Sovereign Bond Market) भारताशी जोडलेले आहे. या दुहेरी वर्तनाचा अर्थ असा आहे की, गुंतवणूकदार पूर्णपणे देश सोडत नाहीत, तर ते डोमेस्टिक ग्रोथ एक्सपोजरऐवजी (Domestic Growth Exposure) इंटरेस्ट रेट कॅरी ट्रेड्सना (Interest Rate Carry Trades) प्राधान्य देण्यासाठी जोखीम प्रोफाइल (Risk Profile) पुन्हा संतुलित करत आहेत.

करन्सी (Currency) आणि कॅरी रिस्क (Carry Risk)

रुपयाचे 95.5 प्रति डॉलरपर्यंतचे अवमूल्यन एक मोठी समस्या निर्माण करते, ज्यावर कोणताही नियामक उपाय सहजपणे मात करू शकत नाही. परदेशी गुंतवणूकदारांसाठी, कमकुवत स्थानिक चलन इक्विटीवरील नफा परत पाठवण्यापूर्वीच कमी करते. भारतीय रिझर्व्ह बँकेने (RBI) विनिमय दर स्थिर करण्यासाठी हस्तक्षेप केला असला तरी, मोठ्या संस्थात्मक खेळाडूंसाठी हेजिंग धोरणे (Hedging Strategies) गुंतागुंतीची बनवते. याव्यतिरिक्त, Nasdaq मधील हाय-फ्रिक्वेन्सी ट्रेडिंग अल्गोरिदम्सवर (High-Frequency Trading Algorithms) अवलंबून असल्याने, AI मूल्यांकनांमध्ये कोणतीही मोठी घसरण झाल्यास मार्जिन कॉल्स (Margin Calls) वाढू शकतात, ज्यामुळे संबंधित उदयोन्मुख बाजारांमध्ये आणखी विक्री होऊ शकते. यामुळे भारतीय मिड-कॅप्समधील (Mid-caps) घसरण आणखी वाढू शकते.

भांडवली प्रवाहासाठी धोरणात्मक परिणाम

पुढे पाहता, बाजार सट्टेबाजी करणाऱ्या जागतिक भांडवल आणि स्थानिक संस्थात्मक समर्थनामध्ये ओढाताणीचा सामना करत आहे. सध्याच्या निर्गमनची शाश्वतता USD/INR जोडीच्या स्थिरतेवर अवलंबून आहे. जर रुपया घसरत राहिला, तर कॉर्पोरेट कामगिरी कितीही चांगली असली तरी, हेजिंगचा खर्च इक्विटी परतावा (Equity Returns) अनाकर्षक बनवेल. गुंतवणूकदार आता मध्यवर्ती बँकेच्या (Central Bank) पुढील धोरण बैठकीकडे लक्ष ठेवून आहेत, ज्यामुळे सध्याची कर सूट आणि बॉण्ड उपलब्धता नियम वाढत्या मॅक्रो दबावाला (Macro Pressure) सामोरे जाण्यासाठी पुरेसे आहेत की भांडवली खात्याला (Capital Account) स्थिर करण्यासाठी आणखी आक्रमक मौद्रिक हस्तक्षेपाची (Monetary Intervention) आवश्यकता असेल, यावर अंदाज लावता येईल.