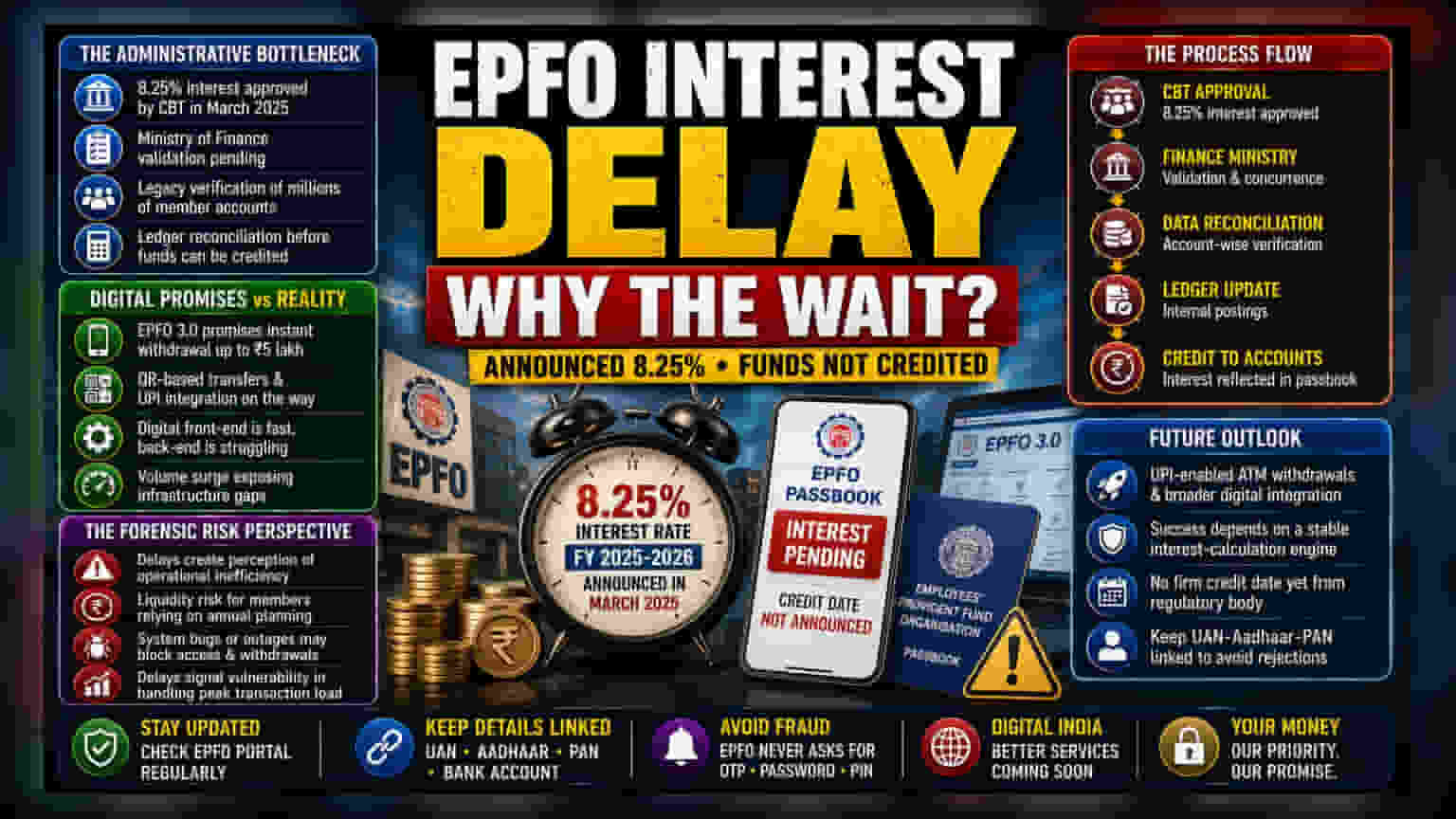

प्रशासकीय अडथळे (Administrative Bottleneck)

जरी केंद्रीय विश्वस्त मंडळाने मार्चमध्ये 2025-2026 आर्थिक वर्षासाठी 8.25% व्याजदराची घोषणा केली असली, तरी सदस्यांच्या पासबुकमध्ये हे पैसे अजूनही जमा झालेले नाहीत. घोषणा आणि प्रत्यक्ष पैशांच्या व्यवहारातील हा फरक वित्त मंत्रालयाची पडताळणी (Validation) आणि त्यानंतर अंतर्गत लेजर जुळवणी (Ledger Reconciliation) यांसारख्या कठोर प्रशासकीय प्रक्रियांमुळे आहे. खाजगी वित्तीय संस्थांप्रमाणे जे रिअल-टाइम अकाउंटिंग (Real-time Accounting) वापरतात, त्याउलट EPFO एका जुन्या पडताळणी प्रक्रियेवर अवलंबून आहे. यामध्ये लाखो सदस्यांची खाती सरकारी मंजुरींशी जुळवून घ्यावी लागतात, त्यानंतरच व्याज वितरीत केले जाऊ शकते.

डिजिटल परिवर्तन विरुद्ध कामकाजाची वास्तविकता (Digital Transformation vs. Operational Reality)

सध्याचा विलंब EPFO 3.0 उपक्रमाच्या आक्रमक मार्केटिंगच्या अगदी विरोधात आहे. जिथे व्यवस्थापन ₹5 लाखांपर्यंत त्वरित पैसे काढणे आणि QR-आधारित ट्रान्सफर (QR-based Transfers) यांसारख्या नवीन वैशिष्ट्यांबद्दल बोलत आहे, तिथे व्याज वितरणातील ही अडचण डिजिटल आश्वासने आणि बॅक-एंड प्रक्रिया (Back-end Processing) यातील तफावत दर्शवते. बाजारातील निरीक्षक म्हणतात की, EPFO अनेकदा वेगापेक्षा प्रणालीची स्थिरता (Systemic Stability) निवडते. मात्र, सदस्य संख्या वाढल्यामुळे निर्माण होणाऱ्या प्रचंड डेटा हाताळण्यात अंतर्गत इन्फ्रास्ट्रक्चर (Underlying Infrastructure) कमी पडत असल्याचे दिसून येते.

जोखीम आणि परिणाम (Forensic Risk Perspective)

संस्थेच्या दृष्टिकोनातून, नियमित व्याज देयके (Interest Payments) पूर्ण करण्यात असमर्थता कार्यक्षमतेच्या (Operational Inefficiency) समस्येकडे लक्ष वेधते. सामान्य सदस्यांसाठी, निश्चित जमा तारखेचा अभाव (Lack of a Firm Credit Date) तरलता जोखीम (Liquidity Risk) वाढवतो, विशेषतः जे वार्षिक आर्थिक नियोजनासाठी या पैशांवर अवलंबून आहेत. याव्यतिरिक्त, जर EPFO 3.0 अपग्रेडमध्ये सॉफ्टवेअर बग्स (Software Bugs) किंवा सर्व्हर आउटेज (Server Outages) सारख्या समस्या आल्या, तर सदस्यांना त्यांचे शिल्लक (Balances) पाहण्यात किंवा नवीन, सोप्या वाटणाऱ्या पैसे काढण्याच्या प्रक्रियेत (Withdrawal Processes) अडचणी येऊ शकतात. ऐतिहासिक अनुभव असे सांगतात की, हे विलंब हेतुपुरस्सर नसतात, तर ते संस्थेच्या वाढत्या व्यवहारांची संख्या हाताळण्याच्या क्षमतेतील प्रणालीगत असुरक्षितता (Systemic Vulnerability) दर्शवतात.

भविष्यातील दृष्टिकोन (Future Outlook)

नियामक मंडळाकडून (Regulatory Body) अजूनही कोणतीही ठोस माहिती किंवा पैसे जमा होण्याची निश्चित तारीख मिळालेली नाही. संस्था UPI-सक्षम ATM विथड्रॉवल (UPI-enabled ATM Withdrawals) आणि व्यापक डिजिटल एकात्मतेकडे (Digital Integration) वाटचाल करत असताना, या कार्यक्रमांचे यश व्याज गणना इंजिन (Interest-Calculation Engine) स्थिर ठेवण्यावर अवलंबून असेल. सदस्यांना त्यांचा UAN-Aadhaar-PAN लिंक (UAN-Aadhaar-PAN Linking) अद्ययावत ठेवण्याचा सल्ला दिला जात आहे, कारण एकदा मोठ्या प्रमाणात पैसे जमा करण्याची प्रक्रिया सुरू झाल्यावर, पोर्टलवरील कोणतीही तांत्रिक विसंगती (Technical Mismatch) वैयक्तिक खात्यांना पुन्हा नाकारले जाण्याचे कारण ठरू शकते.