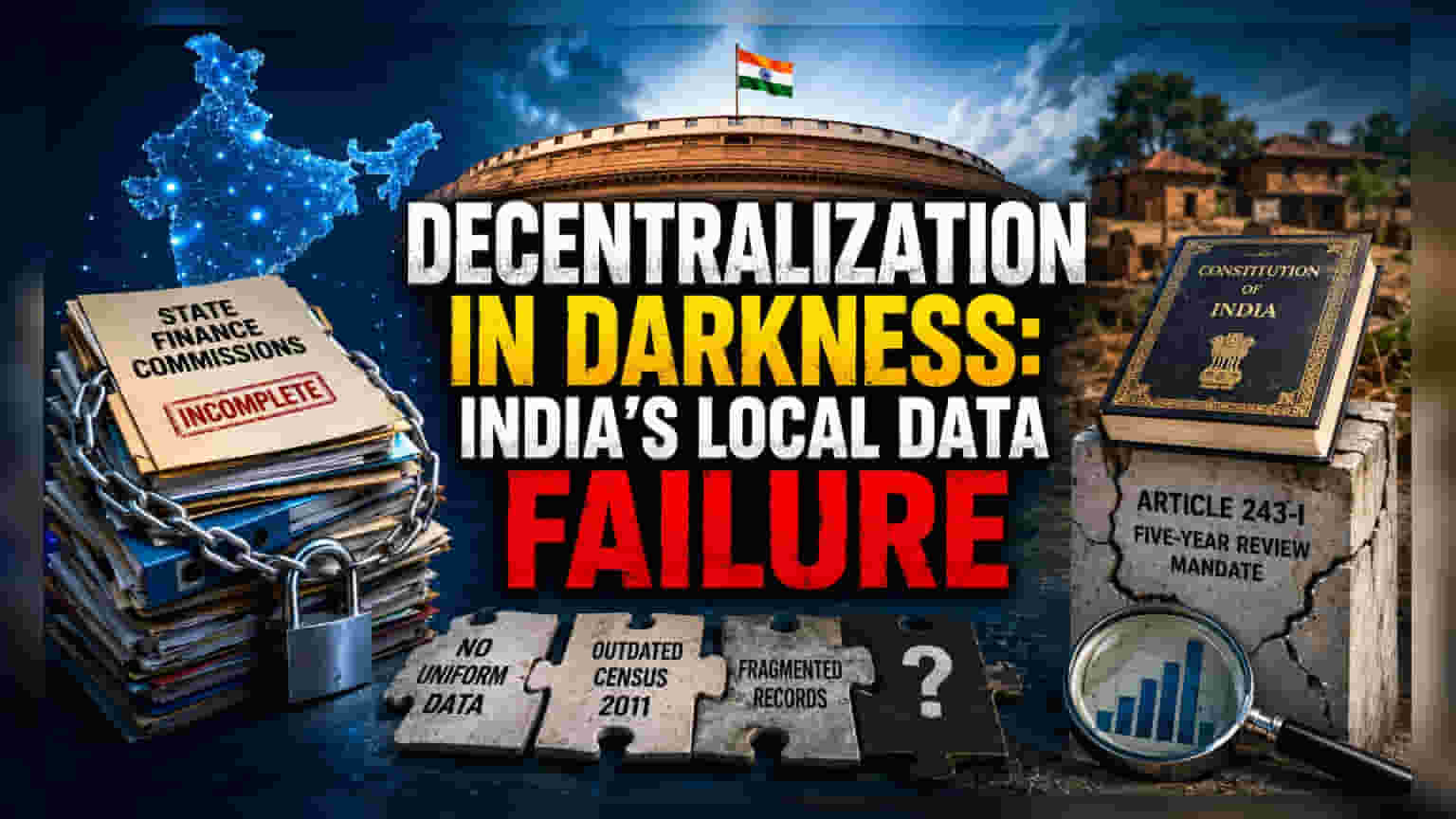

रचनेतील डेटा ब्लॅकआउट

संवैधानिक आदेश आणि प्रशासकीय वास्तव यांच्यातील दीर्घकाळ चाललेला तणाव आता टोकाला पोहोचला आहे. पंचायत राज मंत्रालयाच्या एका नवीन अहवालात पुष्टी केली आहे की, तळागाळातील स्तरावर भारताच्या वित्तीय रचनेत गंभीर डेटाची कमतरता आहे. संविधानाच्या कलम 243-I नुसार, राज्य वित्त आयोगांना दर पाच वर्षांनी पंचायती राज संस्थांसाठी (PRIs) वित्तीय वाटपाचा आढावा घ्यावा लागतो. मात्र, हे आयोग विश्वासार्ह आणि एकत्रित डेटाबेसशिवाय काम करत आहेत. या विखंडित वित्तीय, लोकसंख्याशास्त्रीय आणि मालमत्ता व्यवस्थापन डेटाच्या अभावामुळे, स्थानिक स्वराज्य शासनाचा मूलभूत स्तंभ हा पुराव्याधारित विश्लेषणाऐवजी अंदाजे कामांवर अवलंबून आहे.

वित्तीय विकेंद्रीकरणावरील परिणाम

वित्तीय विकेंद्रीकरणाचा उद्देश संसाधने कार्यात्मक गरजांशी जुळवून स्थानिक संस्थांना सक्षम करणे हा आहे. परंतु, सध्याच्या परिस्थितीत विखुरलेला आणि siloed डेटा राष्ट्रीय पातळीवर सुसंगत मूल्यांकन करण्यास प्रतिबंध करतो. राज्यांमधील आर्थिक नोंदींमध्ये विसंगत लेखा मानके (accounting standards) वापरल्यामुळे, त्यांची तुलना करता येत नाही. यामुळे ग्रामीण सेवा वितरणाच्या खर्चाची एकसमान समज निर्माण करणे कठीण झाले आहे. मुख्य आर्थिक सल्लागार डॉ. व्ही. अनंत नागेश्वरन यांनी अहवाल लाँच करताना सांगितले की, काय दिले गेले आणि काय वचन दिले गेले याचे पद्धतशीर, स्वतंत्र मूल्यांकन असल्याशिवाय, ही व्यवस्था अंधारात चाचपडत आहे. या विश्लेषणात्मक कमतरतेमुळे संवैधानिक हस्तांतरणांची परिणामकारकता कमी होते, कारण प्राप्तकर्त्यांच्या गरजांची स्पष्ट माहिती नसताना निधीचे वाटप केले जाते, ज्यामुळे 73 व्या घटनादुरुस्तीने स्थापन केलेल्या उत्तरदायित्व यंत्रणेला (accountability mechanism) धक्का बसतो.

कार्यान्वयन संकट

मुख्य डेटा त्रुटींच्या पलीकडे, अहवालात संस्थात्मक अपयशांची एक मालिका ओळखली आहे जी SFCs च्या प्रभावीतेत अडथळा आणते. यामध्ये स्थानिक सरकारी स्तरावर क्षमतेची गंभीर मर्यादा, आयोगांच्या स्थापनेस वारंवार होणारा विलंब आणि 2011 च्या जनगणनेच्या आकडेवारीसारख्या कालबाह्य बेंचमार्कवर सतत अवलंबून राहणे समाविष्ट आहे. eGramSwaraj आणि Panchayat Advancement Index सारखी डिजिटल प्लॅटफॉर्म्स तैनात केली गेली असली तरी, आधुनिक वित्तीय प्रशासनाच्या उच्च-स्तरीय विश्लेषणात्मक मागण्यांसाठी ती अपुरी असल्याचे समितीने अधोरेखित केले. शिवाय, एकसमान लेखा शीर्षकांच्या (accounting heads) अभावामुळे केंद्रीय हस्तांतरण आणि राज्य-स्तरीय अनुदानांची जुळवाजुळव करणे जवळजवळ अशक्य होते, ज्यामुळे स्थानिक संस्थांच्या निधीचा महत्त्वपूर्ण भाग उत्तरदायित्वहीन राहतो.

भविष्यातील दृष्टिकोन

या प्रणालीगत धोक्यांना कमी करण्यासाठी, समितीने सर्व राज्यांमध्ये एक कठोर, प्रमाणित वित्तीय डेटाबेस अवलंबण्याचे आवाहन केले आहे. प्राथमिक शिफारसींमध्ये प्रत्यक्ष निधी प्रवाहांचा मागोवा घेण्यासाठी आणि सध्या अस्तित्वात नसलेला पुरावा आधार तयार करण्यासाठी भारताच्या नियंत्रक आणि महालेखापरीक्षकाद्वारे (CAG) कार्यक्षमतेचे ऑडिट (performance audit) लागू करणे समाविष्ट आहे. राज्य प्रशासनात समर्पित SFC सेल (Cells) स्थापन करण्याचा प्रस्ताव डेटा संकलन प्रक्रियेला व्यावसायिक बनविण्याच्या उद्देशाने आहे, ज्यामध्ये तदर्थ अंदाजांवरून (ad-hoc estimations) संरचित, पारदर्शक वित्तीय नियोजनाकडे लक्ष केंद्रित केले जाईल. या सुधारणा संवैधानिक हेतू आणि प्रशासकीय कार्यप्रदर्शन यामधील अंतर भरून काढू शकतील की नाही हे राज्य सरकार या नवीन राष्ट्रीय मानकांशी आपल्या लेखा पद्धतींना किती तातडीने संरेखित करतात यावर पूर्णपणे अवलंबून असेल.