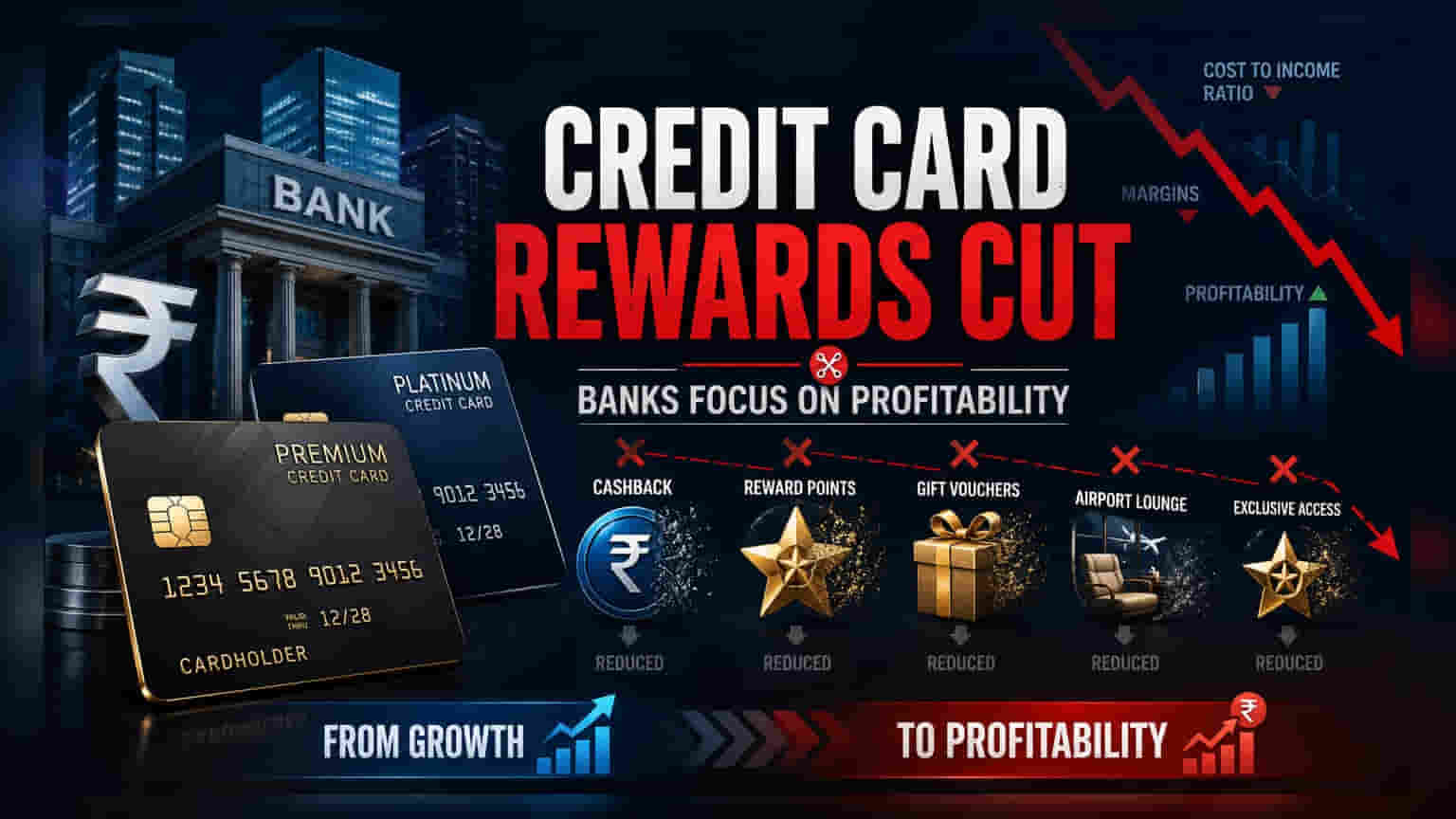

भारतातील बँका वाढत्या खर्चावर नियंत्रण ठेवण्यासाठी आणि नफा टिकवून ठेवण्यासाठी क्रेडिट कार्ड रिवॉर्ड्समध्ये कपात करत आहेत. हा बदल एका परिपक्व बाजाराचे संकेत देतो, जिथे बँका आता आक्रमकपणे ग्राहक मिळवण्याऐवजी नफ्याला प्राधान्य देत आहेत. बँकिंग क्षेत्रावर लक्ष ठेवणारे गुंतवणूकदार या बदलांचा ग्राहक टिकवून ठेवण्यावर आणि कॉस्ट-टू-इनकम रेशोवर (Cost-to-Income Ratio) कसा परिणाम होतो याकडे लक्ष ठेवतील.

क्रेडिट कार्ड रिवॉर्ड्समधील बदल

गेल्या काही तिमाहीत, अनेक भारतीय बँकांनी त्यांच्या क्रेडिट कार्ड रिवॉर्ड प्रोग्राम्समध्ये बदल करण्यास सुरुवात केली आहे. अनेकदा हे फायदे कमी केले जात आहेत किंवा प्रीमियम कार्डांसाठी पात्रता निकष अधिक कडक केले जात आहेत. सुरुवातीला ग्राहक मिळवण्यासाठी आणि व्यवहारांचे प्रमाण वाढवण्यासाठी हे रिवॉर्ड्स महत्त्वाचे होते, परंतु आता या रणनीतीत सूक्ष्म बदल होत आहेत. क्रेडिट कार्ड मार्केट जसजसे परिपक्व होत आहे, तसतसे बँकांचे लक्ष केवळ मार्केट शेअर वाढवण्याऐवजी त्यांच्या रिटेल पोर्टफोलिओची नफाक्षमता सुधारण्याकडे वळत आहे.

बँका रणनीती का बदलत आहेत?

क्रेडिट कार्ड व्यवसाय फायदेशीर असला तरी, तो भांडवल-केंद्रित आहे. यामध्ये ग्राहक संपादन, तंत्रज्ञान आणि रिवॉर्ड्ससाठी मोठा खर्च येतो. बँकांसाठी, फिरत्या क्रेडिटवरील व्याज आणि व्यापारी व्यवहार शुल्क यातून मिळणारे उत्पन्न आणि हे खर्च यांच्यात संतुलन राखणे हे ध्येय आहे. जेव्हा आर्थिक परिस्थितीमुळे नफ्यावर दबाव येतो किंवा नवीन ग्राहक मिळवण्याचा खर्च वाढतो, तेव्हा बँका ऑपरेशनल कार्यक्षमता सुधारण्यासाठी रिवॉर्ड प्रोग्राम्सकडे पाहतात. रिवॉर्ड्सचे मूल्य कमी करून, बँका तात्काळ होणारा खर्च कमी करू शकतात, ज्यामुळे स्पर्धात्मक काळात नफ्याचे प्रमाण टिकवून ठेवण्यास मदत होते.

बँकांसाठी आर्थिक परिणाम

गुंतवणूकदारांसाठी, याचा मुख्य परिणाम कॉस्ट-टू-इनकम रेशोवर (Cost-to-Income Ratio) होतो. जर एखादा क्रेडिट कार्ड व्यवसाय महागड्या रिवॉर्ड प्रोग्राम्सवर जास्त अवलंबून असेल, तर रिवॉर्ड्सच्या खर्चाला व्यवहारांच्या वाढीमुळे ऑफसेट केले नाही, तर नफा कमी होऊ शकतो. जेव्हा बँक हे फायदे कमी करते, तेव्हा ती प्रभावीपणे व्यवसायाचा खर्च कमी करण्याचा प्रयत्न करत असते. तथापि, यात एक धोका आहे: जर ग्राहकांना कार्ड कमी मौल्यवान वाटले, तर ते स्पर्धकांकडे वळू शकतात, ज्यामुळे ग्राहक गमावण्याचा धोका वाढू शकतो. या रणनीतीचे यश बँकेच्या क्षमतेवर अवलंबून आहे की ती ग्राहकांना कमी फायदे देऊनही उच्च-खर्च करणारे ग्राहक टिकवून ठेवू शकते की नाही.

स्पर्धात्मक वातावरण

HDFC बँक, SBI कार्ड, ICICI बँक आणि Axis बँक यांसारखे भारतीय क्रेडिट कार्ड बाजारातील प्रमुख खेळाडू अत्यंत स्पर्धात्मक वातावरणात कार्यरत आहेत. जेव्हा एखादा मोठा जारीकर्ता (issuer) आपल्या रिवॉर्ड स्ट्रक्चरमध्ये बदल करतो, तेव्हा त्याचा परिणाम संपूर्ण क्षेत्रावर होतो. गुंतवणूकदारांनी हे लक्षात घ्यावे की या निर्णयामुळे अल्पकालीन नफा वाढण्यास मदत होत असली तरी, हे असेही सूचित करते की आक्रमक, रिवॉर्ड-आधारित वाढीचा काळ कमी होत आहे आणि त्याऐवजी अधिक टिकाऊ, युनिट-इकॉनॉमिक्स-केंद्रित कामगिरीवर भर दिला जात आहे.

गुंतवणूकदारांनी काय पाहावे?

आर्थिक समभागांवर लक्ष ठेवणारे गुंतवणूकदार आगामी कमाई कॉलमध्ये (earnings calls) व्यवस्थापनाच्या रिटेल मालमत्ता गुणवत्ता (retail asset quality) आणि कॉस्ट-टू-इनकम रेशो (Cost-to-Income Ratio) याबद्दलच्या टिप्पण्यांवर बारकाईने लक्ष ठेवावे. जर रिवॉर्ड कपातीनंतर बँकांनी नवीन कार्ड्सच्या वाढीमध्ये घट किंवा कार्ड गमावण्याच्या दरात (attrition rates) वाढ नोंदवली, तर हे सूचित करू शकते की या धोरणाचा ग्राहक निष्ठा (customer loyalty) यावर परिणाम होत आहे. याउलट, या बदलांनंतरही स्थिर किंवा सुधारित नफा प्रोफाइल (margin profile) दर्शवत असेल, तर याचा अर्थ असा होतो की बँका नफाक्षमता आणि ग्राहक टिकवून ठेवणे यामध्ये यशस्वीपणे संतुलन साधत आहेत. व्याज उत्पन्न आणि कार्यान्वयन खर्च यांच्यातील तफावत (spread) तपासणे हे बँकिंग क्षेत्रासाठी महत्त्वाचे राहील.