खर्चाच्या दरवाज्यातील वाढ

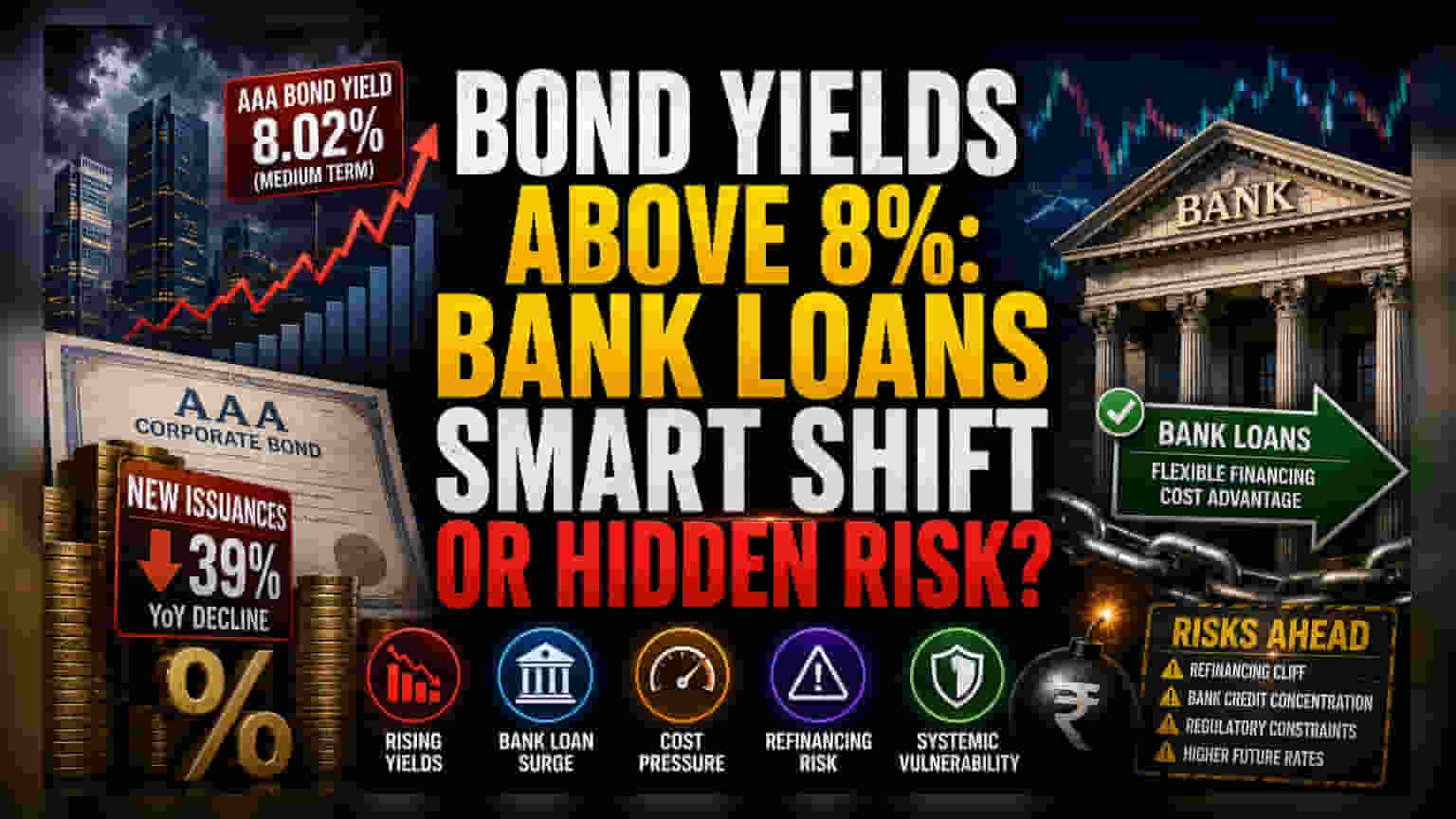

फिक्स्ड-इन्कम मार्केटमध्ये मोठे बदल होत आहेत. AAA रेटेड बॉण्ड्सवरील व्याजदर 8% च्या पुढे गेले आहेत. हे गेल्या तीन वर्षांतील कमी व्याजदराच्या वातावरणापेक्षा खूप वेगळे आहे, ज्याने कंपन्यांना त्यांच्या ताळेबंदात वाढ करण्यास मदत केली होती.

बाजारातील व्याजदर आणि बँकांच्या कर्ज देण्याच्या दरांमधील अंतर वाढत असल्याने, बॉण्ड मार्केटमधून कर्ज घेण्याऐवजी कंपन्या आता बँक कर्जाला प्राधान्य देत आहेत. ऐतिहासिकदृष्ट्या महाग असलेले दीर्घकालीन कर्ज टाळण्यासाठी हा बदल महत्त्वाचा आहे.

संस्थात्मक बदलांचे विश्लेषण

नवीन आकडेवारीनुसार, डेट कॅपिटल मार्केटमधील (Debt Capital Market) व्यवहार मागील वर्षाच्या तुलनेत जवळपास 39% नी घटले आहेत. हे केवळ सध्याच्या केंद्रीय बँकेच्या धोरणांचा परिणाम नसून, तर पैशांची आणखी टंचाई भासेल या भीतीने कंपन्यांनी केलेली ही एक आगाऊ तयारी आहे.

रिझर्व्ह बँक ऑफ इंडिया (RBI) महागाई नियंत्रणात ठेवण्यासाठी कठोर भूमिका घेत आहे, मात्र त्याचा फटका सर्वाधिक भांडवली बाजाराला बसत आहे. कॉर्पोरेट बॉण्ड मार्केट जिथे व्याजदराच्या अपेक्षांनुसार किंमती लगेच बदलतात, तिथे बँकेच्या कर्ज पोर्टफोलिओमध्ये ही प्रक्रिया हळू होते. यामुळे कर्जदारांना तात्पुरता, पण कमी होत जाणारा खर्चाचा फायदा मिळत आहे. सध्या मोठ्या नॉन-बँकिंग फायनान्स कंपन्या (NBFCs) या संधीचा फायदा घेत बँकेकडून मोठ्या प्रमाणात कर्ज घेत आहेत.

संरचनात्मक धोके

बॉण्ड्सऐवजी बँक कर्जाकडे वळल्याने सिस्टीममध्ये धोक्याचा एक नवीन स्तर तयार होत आहे. बँक कर्जावर जास्त अवलंबून राहिल्याने कंपन्यांचे दायित्व (Liability) बँकिंग क्षेत्रावर केंद्रित होत आहे, जे आधीच वाढलेल्या पतवाढीचे (Credit Growth) व्यवस्थापन करत आहे.

याव्यतिरिक्त, दीर्घकालीन बॉण्ड्सऐवजी अल्पकालीन बँक कर्जावर अवलंबून राहिल्यास, जर केंद्रीय बँकेने कठोर धोरणे दीर्घकाळ चालू ठेवली, तर कर्जाचे पुनर्वित्त (Refinancing) करणे कठीण होऊ शकते.

मॅक्रो-इकॉनॉमिक परिणाम

पुढील काळात, सततची महागाई आणि केंद्रीय बँकेचे धोरण यांच्या एकत्रित परिणामांमुळे डेट कॅपिटल मार्केटची स्थिती मर्यादित राहण्याची शक्यता आहे. विश्लेषकांच्या मते, जोपर्यंत सॉव्हरिन यील्ड कर्व्हमधील (Sovereign Yield Curve) अस्थिरता कमी होत नाही, तोपर्यंत कॉर्पोरेट बॉण्ड्ससाठी प्राथमिक बाजार (Primary Market) केवळ तातडीच्या गरजा असलेल्या कंपन्यांसाठीच खुला राहील.

यामुळे टॉप-टियर कमर्शियल बँक्सची ताकद वाढेल, ज्यांच्या हातात आता कंपन्यांना निधी मिळवण्याचे अधिकार येतील. यामुळे चालू आर्थिक वर्षाच्या उर्वरित काळात भारतीय वित्तीय क्षेत्रातील स्पर्धात्मक चित्र बदलू शकते.