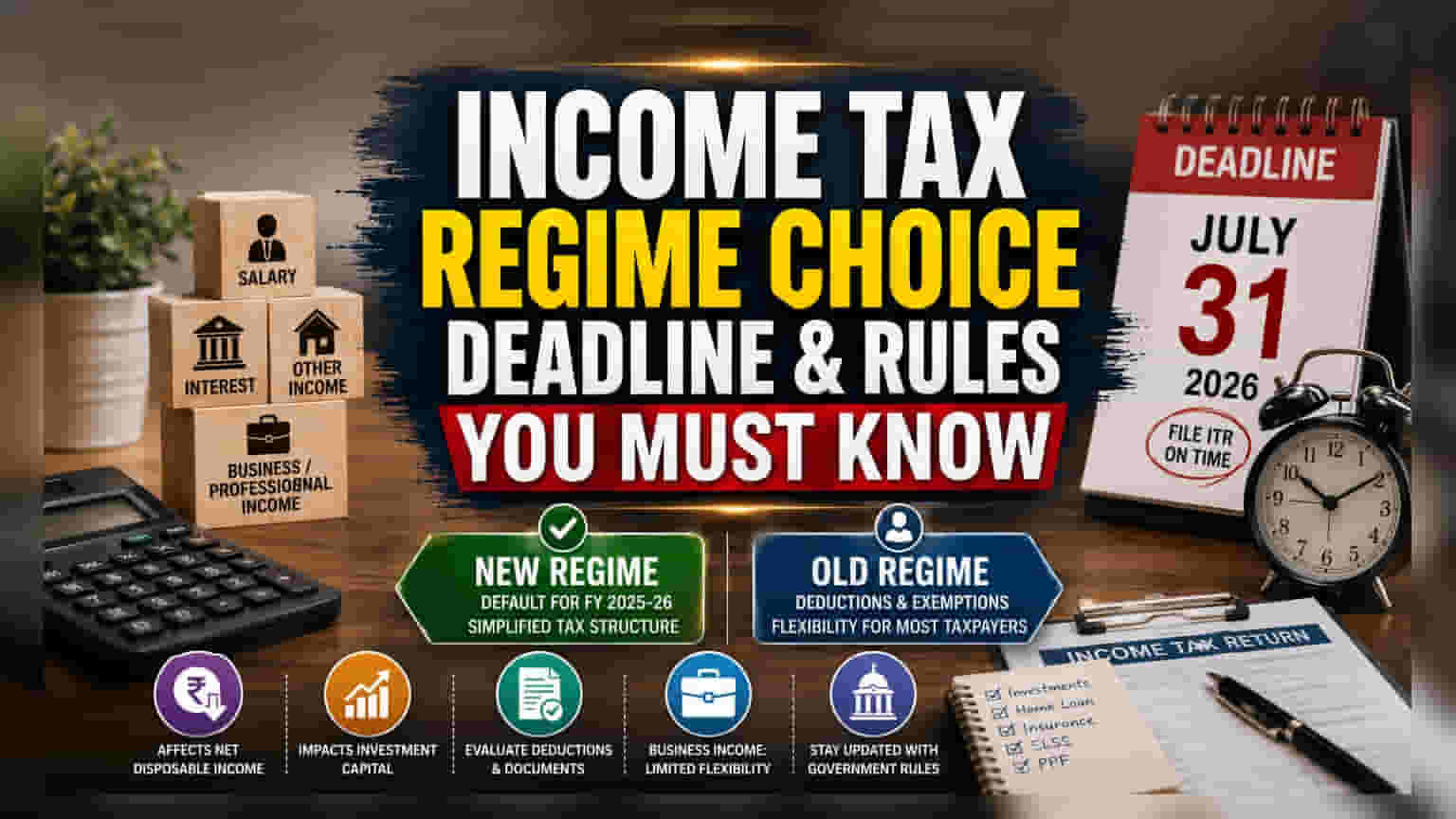

आर्थिक वर्ष २०२५-२६ साठी करदात्यांना ३१ जुलै २०२६ च्या फाइलिंगची अंतिम मुदत जवळ येत आहे. जुन्या आणि नवीन टॅक्स रेजीममधील फरक समजून घेणे महत्त्वाचे आहे. नवीन रेजीम डिफॉल्ट (Default) असली तरी, पगारदार व्यक्तींना वार्षिक लवचिकता मिळते, तर व्यवसाय उत्पन्न असलेल्यांसाठी नियम अधिक कडक आहेत. हा निर्णय तुमच्या हातात येणाऱ्या पैशांवर (Net Disposable Income) आणि टॅक्स बचतीवर परिणाम करतो.

काय घडले?

आर्थिक वर्ष २०२५-२६ साठी, भारतीय करदात्यांसाठी नवीन आयकर (Income Tax) प्रणाली सेक्शन ११५बीएसी (Section 115BAC) अंतर्गत डिफॉल्ट (Default) म्हणून लागू आहे. सरकारने कर रचना सोपी केली असली तरी, करदात्यांना अजूनही जुना टॅक्स रेजीम निवडण्याचा पर्याय आहे, ज्यामध्ये विविध वजावटी (Deductions) आणि सूट (Exemptions) मिळतात. मात्र, हा पर्याय निवडण्याचे नियम व्यक्तीच्या उत्पन्नाच्या स्त्रोतानुसार बदलतात.

लवचिकतेतील फरक

टॅक्स रेजीम बदलण्याची क्षमता उत्पन्नाच्या स्वरूपावर अवलंबून असते. ज्या व्यक्तींचे उत्पन्न प्रामुख्याने पगार, व्याज किंवा इतर स्रोतांवर आधारित आहे (व्यवसाय किंवा व्यावसायिक उत्पन्न वगळून), त्यांना प्रत्येक आर्थिक वर्षात जुना किंवा नवीन रेजीम निवडण्याचे स्वातंत्र्य आहे. या लवचिकतेमुळे ते त्यांच्या सध्याच्या आर्थिक परिस्थितीनुसार कर धोरण आखू शकतात. उदाहरणार्थ, जर त्यांच्याकडे मोठी टॅक्स-सेव्हिंग गुंतवणूक किंवा गृहकर्जावरील व्याज (Home Loan Interest) यासारखे खर्च असतील, तर ते जुन्या रेजीममधील वजावटींचा फायदा घेऊ शकतात.

याउलट, व्यवसाय किंवा व्यावसायिक उत्पन्न असलेल्या करदात्यांसाठी नियम अधिक कडक आहेत. एकदा व्यवसाय उत्पन्न असलेला करदाता जुना टॅक्स रेजीम निवडतो, तेव्हा तो निर्णय वारंवार बदलता येत नाही. व्यवसायांच्या कर स्थितीमध्ये स्थिरता राखण्यासाठी हा नियम आहे, कारण त्यांच्या आर्थिक नियोजनात अनेकदा घसारा (Depreciation) गणना आणि तोट्यांवरील उपचार यासारख्या दीर्घकालीन बाबींचा समावेश असतो.

अंतिम मुदत महत्त्वाची का आहे?

३१ जुलै २०२६ ची अंतिम मुदत सर्व करदात्यांसाठी एक महत्त्वपूर्ण तारीख आहे. या तारखेपर्यंत आयकर रिटर्न (Income Tax Return) फाइल न केल्यास, जुना रेजीम निवडण्याची संधी गमावली जाते. मुदत चुकल्यास, डिफॉल्टनुसार नवीन रेजीम आपोआप लागू होईल, मग जुना रेजीम अधिक फायदेशीर ठरला असता तरीही. वेळेवर फाइलिंग आणि सक्रिय कर नियोजनाचे महत्त्व यामुळे अधोरेखित होते.

गुंतवणूकदारांसाठी काय?

गुंतवणूकदारांसाठी, टॅक्स रेजीमची निवड थेट हातात येणाऱ्या पैशांवर (Net Disposable Income) परिणाम करते – म्हणजे करानंतर शिल्लक राहणारी रक्कम जी बचत, गुंतवणूक किंवा खर्चासाठी वापरली जाऊ शकते. नवीन डिफॉल्ट रेजीम अंतर्गत जास्त कर भरल्यास, गुंतवणुकीसाठी उपलब्ध भांडवल कमी होऊ शकते, तर जुना रेजीम निवडल्यास वजावटींचा दावा करण्यासाठी काही कर-बचत गुंतवणुकी (Tax-Saving Investments) कायम ठेवाव्या लागतील.

गुंतवणूकदारांनी त्यांच्या उत्पन्नाच्या स्रोतांवर लक्ष ठेवावे आणि जुन्या रेजीम अंतर्गत पात्र असलेल्या कोणत्याही कर-बचत गुंतवणुकीच्या कागदपत्रांचे मूल्यांकन करावे. जर एखाद्या गुंतवणूकदाराकडे व्यवसाय उत्पन्न असेल, तर त्यांनी त्यांच्या निवडीच्या दीर्घकालीन परिणामांचा विचार करावा, कारण कमी लवचिकतेमुळे हा एक धोरणात्मक निर्णय ठरतो, केवळ वार्षिक गणना नाही. तसेच, केंद्रीय प्रत्यक्ष कर मंडळाकडून (Central Board of Direct Taxes) फाइलिंग प्रक्रिया किंवा कर रचनेत संभाव्य बदलांविषयीच्या कोणत्याही अद्यतनांवर लक्ष ठेवणे महत्त्वाचे आहे, कारण सरकारी धोरणे या तरतुदींवर अंतिम अधिकार ठेवतात.