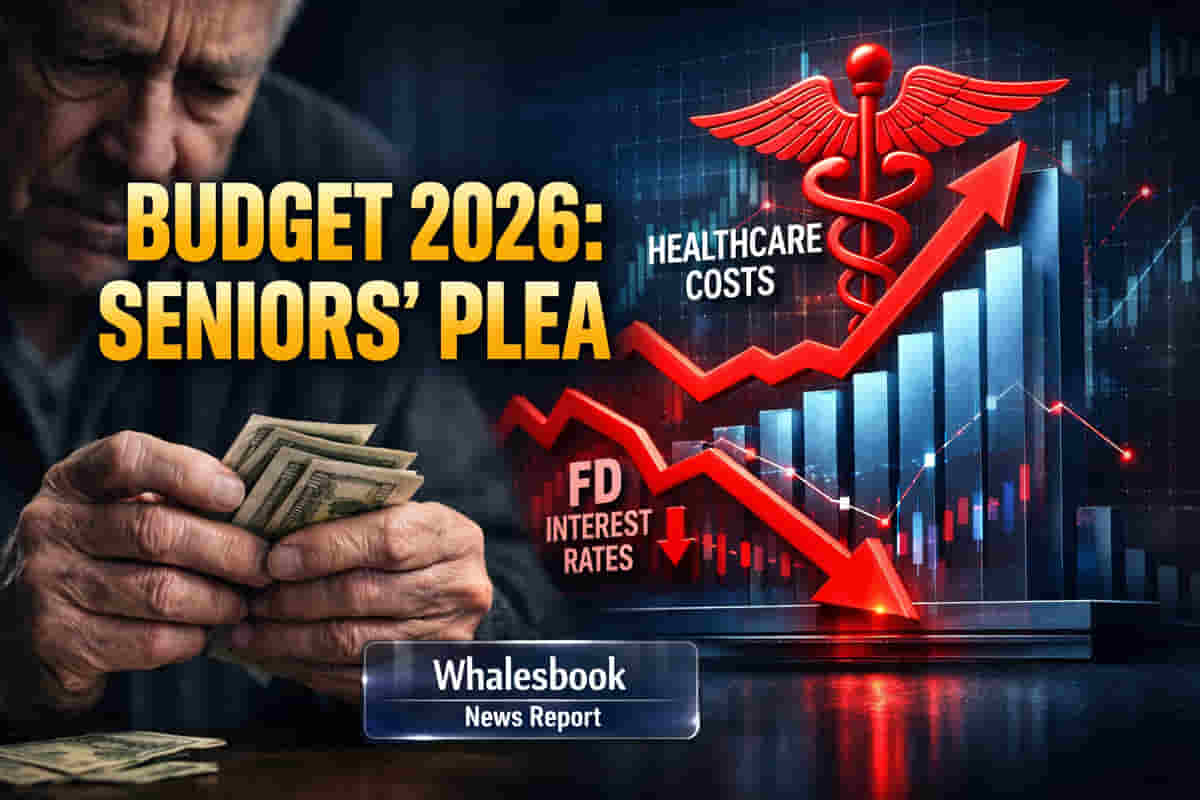

केंद्रीय अर्थसंकल्प 2026 जवळ येत असल्यामुळे, भारतातील ज्येष्ठ नागरिक लक्ष्यित कर सवलतीद्वारे त्यांची आर्थिक सुरक्षा वाढवण्यासाठी स्पष्ट अपेक्षा व्यक्त करत आहेत. बचतीवरील वास्तविक परतावा कमी होणे आणि आरोग्य सेवांवरील वाढता खर्च यावर अर्थ मंत्रालयावर मोठा दबाव आहे, ज्याचा सेवानिवृत्तांवर विपरीत परिणाम होत आहे.

व्याज उत्पन्नावर उच्च कपातीची मागणी

वृद्धांकडून एक सातत्यपूर्ण मागणी आहे की फिक्स्ड डिपॉझिट आणि बचत खात्यांवर मिळणाऱ्या व्याजावरील कर कपातीची मर्यादा वाढवावी. कलम 80TTB अंतर्गत सध्याची ₹50,000 ची मर्यादा लक्षणीय महागाई असलेल्या वातावरणात अपुरी मानली जात आहे. तज्ञांच्या मते, सेवानिवृत्तांच्या कष्टाने कमावलेल्या बचतीचे मूल्य टिकवून ठेवण्यासाठी आणि स्थिर रोख प्रवाह सुनिश्चित करण्यासाठी ही मर्यादा किमान ₹1 लाखांपर्यंत वाढवावी. याव्यतिरिक्त, अनेक ज्येष्ठ नागरिक व्याज उत्पन्नावर स्त्रोतावर कर कपात (TDS) मधून सूट देण्याची मागणी करत आहेत, कारण त्यांची अंतिम कर देयता शून्य असली तरीही, यामुळे त्यांच्या रोख प्रवाहामध्ये व्यत्यय येतो.

सुधारित आरोग्य सेवा सहाय्य

आरोग्य सेवांवरील खर्च ज्येष्ठ नागरिकांसाठी आणखी एक मोठी आर्थिक चिंता आहे. आरोग्य विम्याचे प्रीमियम आणि वैद्यकीय खर्च वयानुसार वेगाने वाढतात. कलम 80D अंतर्गत आरोग्य विमा प्रीमियम आणि वैद्यकीय खर्चांसाठी सध्याची ₹50,000 कपात मर्यादा किमान दुप्पट करण्याची मागणी वाढत आहे, कारण सध्याची मर्यादा वास्तविक खर्चांना प्रतिबिंबित करत नाही असा त्यांचा दावा आहे. वैद्यकीय महागाई सामान्य महागाईपेक्षा जास्त वेगाने वाढत आहे, ज्यामुळे मजबूत आरोग्य सेवा कव्हरेज एक महत्त्वाची गरज बनली आहे आणि त्यासाठी अधिक भरीव कर सहाय्याची आवश्यकता आहे.

कर प्रणालीत लवचिकता

विशिष्ट कपातींव्यतिरिक्त, तज्ञ जुन्या आणि नवीन कर प्रणालींशी संबंधित अधिक लवचिकतेची आवश्यकता देखील अधोरेखित करतात. ज्येष्ठ नागरिक अनेकदा नवीन प्रणालीच्या साधेपणाला जुन्या प्रणाली अंतर्गत उपलब्ध असलेल्या कपातींच्या आर्थिक फायद्यांशी संतुलित करताना स्वतःला एका चौकात सापडतात. नवीन कर प्रणालीमध्ये निवडक कपातींचा विस्तार केल्याने या लोकसंख्येसाठी अधिक पर्याय आणि समर्थन मिळेल.