RBI च्या रेट कट्सचा लाभ विभागणीत तफावत

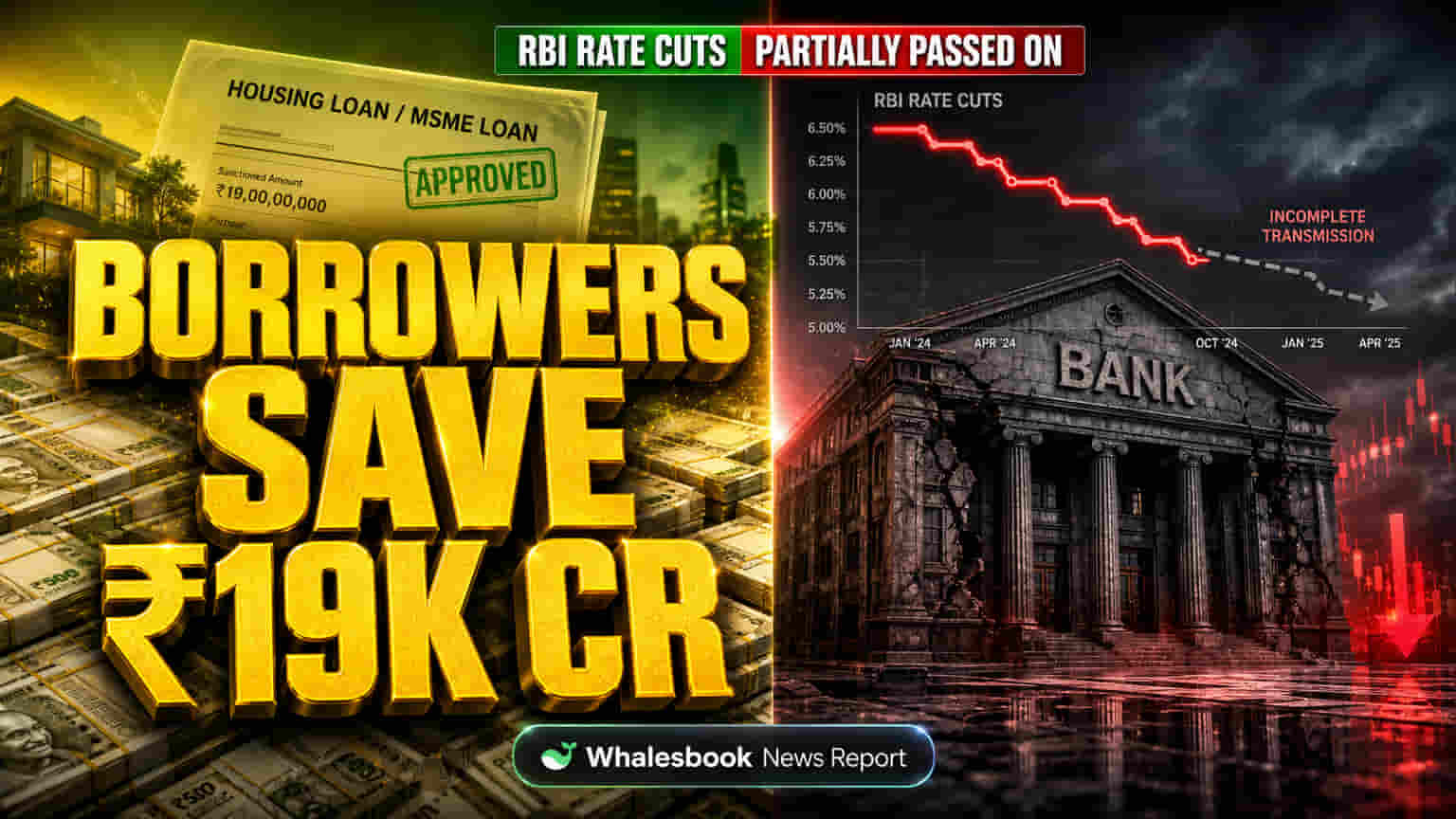

रिझर्व्ह बँक ऑफ इंडियाने (RBI) रेपो रेटमध्ये 125 बेसिस पॉईंट्स (bps) कपात करून कर्जाचा बोजा कमी करण्याचा प्रयत्न केला. मात्र, बँक ऑफ बडोदाच्या विश्लेषणानुसार, या धोरणाचा फायदा सर्वच कर्जदारांना समान पोहोचलेला नाही. Weighted Average Lending Rate (WALR) मध्ये सुमारे 93 bps ची घट झाली, तर Median Marginal Cost of Funds-based Lending Rate (MCLR) मध्ये केवळ 45 bps चा बदल दिसून आला. याचा अर्थ, जरी कर्जाचे दर कमी झाले असले, तरी RBI च्या फायद्याचा पूर्ण लाभ सर्वसामान्यांपर्यंत पोहोचला नाही. बँक ऑफ बडोदा, ज्याचे मार्केट कॅपिटलायझेशन ₹45,000 कोटी आणि P/E रेशो 12.5x आहे, ती या गुंतागुंतीच्या परिस्थितीत कार्यरत आहे.

बँकांच्या प्रकारानुसार दरांमध्ये भिन्नता

बँकांनी आपल्या नफा मार्जिनचे (NIMs) व्यवस्थापन करण्यासाठी डिपॉझिट रेट्सवर (Deposit Rates) कशा प्रकारे नियंत्रण ठेवले, याचाही परिणाम बेंचमार्क रेट्सवर झाला. अहवालात बँकांच्या प्रकारानुसार यात मोठी तफावत दिसून आली. फॉरेन (Foreign) आणि प्रायव्हेट सेक्टर बँकांनी (Private Sector Banks) रेट कट्स वेगाने पुढे दिले. याचे मुख्य कारण म्हणजे त्यांच्या जास्तीत जास्त कर्जे External Benchmarks Based Lending Rate (EBLR) शी जोडलेली होती. फॉरेन बँक्समध्ये सुमारे 94% कर्जे EBLR वर होती, तर प्रायव्हेट बँक्समध्ये 89%. पब्लिक सेक्टर बँक्समध्ये (Public Sector Banks) केवळ 51% कर्जे EBLR वर असल्याने, रेट कट्स पुढे देण्याची प्रक्रिया मंद होती. या फरकामुळे, लवचिक रेट सेटिंग क्षमता असलेल्या बँकांना स्पर्धात्मक फायदा मिळतो. तुलनेसाठी, बँक ऑफ बडोदाचा P/E 12.5x आहे, तर HDFC बँक सुमारे 20x आणि स्टेट बँक ऑफ इंडिया 10x वर ट्रेड करते.

कर्जाच्या प्रकारानुसार दरांमध्ये घट

रेट कट्सची गती कर्जाच्या प्रकारानुसारही खूप बदलली. असुरक्षित रिटेल कर्जांचे (Unsecured Retail Loans) व्याजदर सर्वाधिक होते (सरासरी 10.1%), त्यानंतर कृषी कर्जांचे (9.81%) होते. रुपया एक्सपोर्ट क्रेडिटचे (Rupee Export Credit) दर सर्वात कमी (6.78%) होते. रिटेल कर्जांमध्ये, गृहकर्जांचे दर 7.63% होते, तर वाहन आणि शिक्षण कर्जांचे दर 9% पेक्षा जास्त होते. सर्वात मोठी दर कपात एक्सपोर्ट क्रेडिट आणि शिक्षण कर्जांमध्ये झाली, जी 160 bps पेक्षा जास्त होती. MSME आणि असुरक्षित रिटेल कर्जांमध्येही लक्षणीय घट झाली, जी रेपो रेट कटनजीक होती. कृषी, व्यावसायिक सेवा आणि मोठ्या उद्योगांच्या कर्जांमध्ये मात्र दरात कमी घट झाली.

कर्जदारांची बचत आणि अर्थव्यवस्थेला चालना

एकूणच, व्याजदर कमी झाल्यामुळे कर्जदारांची अंदाजे ₹19,000 कोटींची बचत झाली. यामध्ये गृहकर्ज आणि MSME कर्जांना सर्वात मोठा दिलासा मिळाला. मात्र, काही कर्ज प्रकारांमध्ये आणि पब्लिक सेक्टर बँक्समध्ये रेट कट्स उशिरा झाल्यामुळे अर्थव्यवस्थेला अपेक्षित असलेली चालना कमी मिळाली. यामुळे लहान व्यवसाय आणि बाह्य बेंचमार्क्सवर नसलेल्या रिटेल कर्जदारांवर अन्याय होण्याची शक्यता आहे, ज्यामुळे गुंतवणूक आणि खर्चात घट होऊ शकते.

रेट कटच्या प्रभावीतेवर प्रश्नचिन्ह

बँक ऑफ बडोदाचा हा अहवाल भारतीय बँकिंग व्यवस्थेतील मौद्रिक धोरणाच्या (Monetary Policy) प्रभावीतेवर प्रश्नचिन्ह निर्माण करतो. पब्लिक सेक्टर बँका आणि प्रायव्हेट तसेच फॉरेन बँकांमध्ये रेट कट्स पुढे देण्याच्या वेळेतील मोठा फरक एक संरचनात्मक समस्या दर्शवतो. काही टीकाकारांच्या मते, पब्लिक सेक्टर बँका नफा मार्जिन सुरक्षित ठेवण्याला प्राधान्य देतात, ज्यामुळे रेट कट्स उशिरा पुढे दिले जातात. ही निष्क्रियता किंवा धोरणात्मक नफा व्यवस्थापन बँकांना रेट्समधील चढ-उतारांपासून संरक्षण देते, परंतु RBI च्या कृतींचा व्यापक अर्थव्यवस्थेवरील परिणाम कमी करते. असुरक्षित रिटेल आणि MSME कर्जांमधील कर्ज गुणवत्तेची (Loan Quality) चिंता देखील कायम आहे, ज्यामुळे बँका रेट्स आक्रमकपणे कमी करण्यास कचरू शकतात.

मार्केट आउटलूक आणि बँक ऑफ बडोदाची स्थिती

व्याजदर स्थिर असल्याने, RBI कडून धोरणात्मक बदलाचे संकेत मिळेपर्यंत कर्ज दरात फारसा बदल होण्याची शक्यता नाही. बँका नवीन नियमावली आणि स्पर्धेशी कशा जुळवून घेतात, याकडे बाजाराचे लक्ष असेल. विश्लेषकांच्या मते, बँकिंग सेक्टरने आर्थिक सुधारणेतून फायदा मिळवला असला, तरी रेट कट्स ज्या पद्धतीने पुढे दिले जातात, त्यातील गुंतागुंतीमुळे कमी दरांचा पूर्ण फायदा समान रीतीने वाटला जाणार नाही. उदाहरणार्थ, बँक ऑफ बडोदासाठीच्या प्राइस टार्गेट्समध्ये (Price Targets) नफा मार्जिनमधील आव्हाने आणि स्पर्धात्मक बाजारातील समस्यांमुळे तात्काळ मोठी वाढ अपेक्षित नाही.