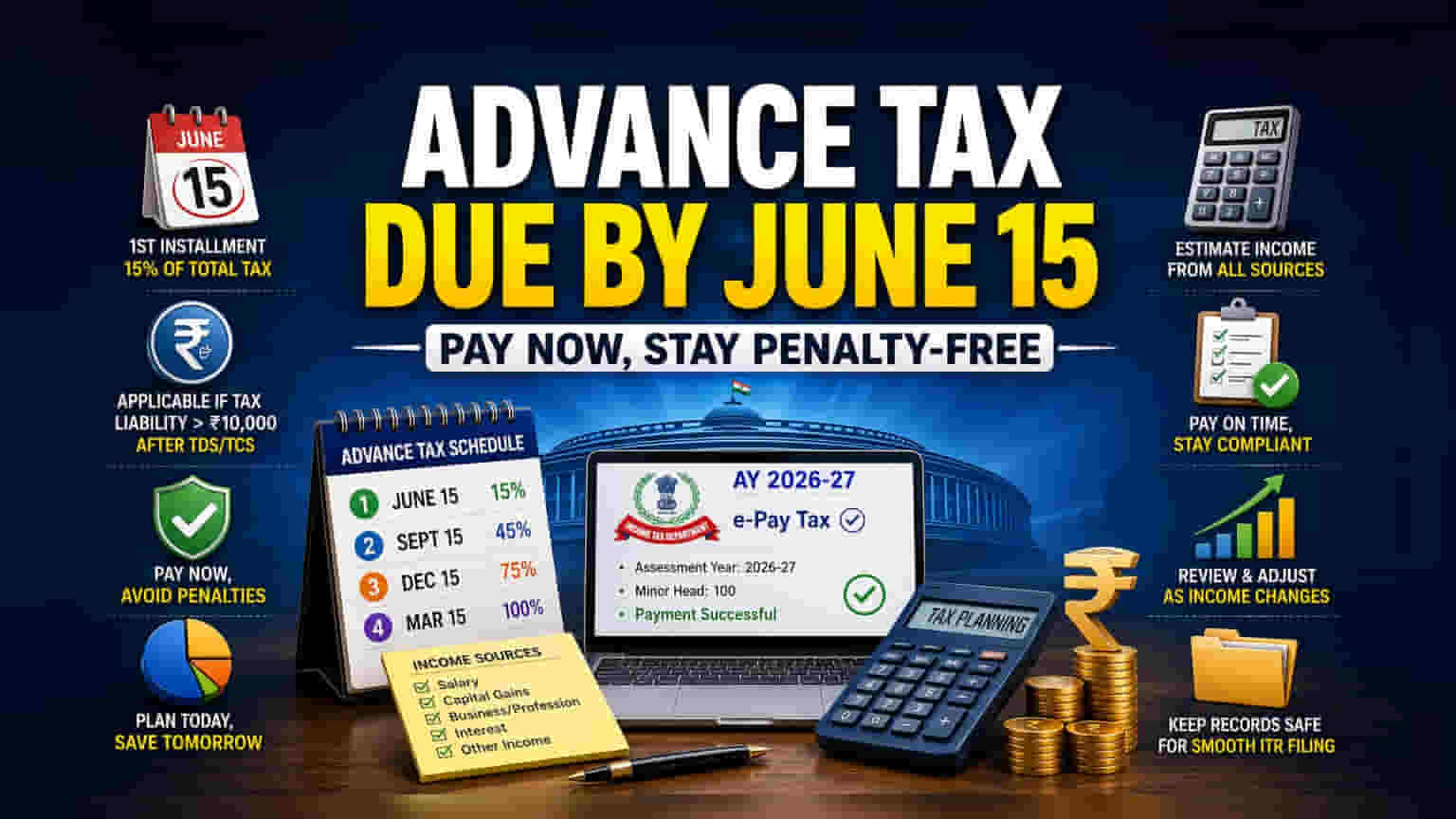

आर्थिक वर्ष 2026-27 साठी ॲडव्हान्स टॅक्सचा (Advance Tax) पहिला हप्ता 15 जूनपर्यंत भरणं गरजेचं आहे. ज्या गुंतवणूकदारांची अंदाजित कर दायित्व (Tax Liability) ₹10,000 पेक्षा जास्त आहे, त्यांना एकूण कराच्या किमान 15% रक्कम भरावी लागेल, अन्यथा दंड भरावा लागू शकतो.

काय घडले?

आर्थिक वर्ष 2026-27 साठी ॲडव्हान्स टॅक्सचा (Advance Tax) पहिला हप्ता 15 जूनपर्यंत भरायचा आहे. भारताच्या 'पे-ॲज-यू-अर्न' (Pay-as-you-earn) कर प्रणालीनुसार, ज्या करदात्यांचे वर्षभराचे एकूण अंदाजित कर दायित्व (Tax Liability) ₹10,000 पेक्षा जास्त आहे (TDS आणि TCS विचारात घेतल्यानंतर), त्यांना हा कर तिमाही हप्त्यांमध्ये भरावा लागतो. पहिल्या हप्त्यासाठी, करदात्यांना त्यांच्या एकूण अंदाजित कर दायित्वाच्या किमान 15% रक्कम जमा करणे अपेक्षित आहे.

गुंतवणूकदारांसाठी हे महत्त्वाचे का आहे?

अनेक गुंतवणूकदारांना चुकीने असे वाटते की कर फक्त वर्षाच्या शेवटी, आयकर रिटर्न (ITR) भरताना भरावा लागतो. मात्र, शेअर बाजारातून मिळणारे उत्पन्न, जसे की स्टॉक ट्रेडिंगमधून कॅपिटल गेन्स (Capital Gains), फ्युचर्स आणि ऑप्शन्स (F&O) मधील नफा, डिव्हिडंड (Dividend) आणि व्याजाचे उत्पन्न यांवर अनेकदा पुरेसा TDS कापला जात नाही. जेव्हा अशा उत्पन्नांमुळे व्यक्तीचे वार्षिक कर दायित्व ₹10,000 च्या मर्यादेपेक्षा वाढते, तेव्हा ॲडव्हान्स टॅक्स भरणे अनिवार्य होते. वेळेवर हा कर न भरल्यास दंड आकारला जाऊ शकतो, ज्यामुळे कराचा एकूण खर्च वाढतो.

दंडाची तरतूद समजून घ्या

आयकर कायदा, 2025 च्या सध्याच्या तरतुदींनुसार, ॲडव्हान्स टॅक्स न भरल्यास किंवा कमी भरल्यास व्याजाची आकारणी केली जाते. विशेषतः, कलम 424 (जे पूर्वीच्या कलम 234B शी संबंधित आहे) नुसार, जर आर्थिक वर्षाच्या अखेरीस एकूण देय कराच्या 90% पेक्षा कमी रक्कम भरली गेली असेल, तर व्याज आकारले जाते. याव्यतिरिक्त, कलम 425 (जे पूर्वीच्या कलम 234C शी संबंधित आहे) लागू होते, जर हप्ते ठरलेल्या वेळापत्रकानुसार भरले गेले नाहीत. दोन्ही प्रकरणांमध्ये, न भरलेल्या किंवा कमी भरलेल्या रकमेवर दरमहा 1% व्याज आकारले जाते. सरकारला वर्षाच्या शेवटी एकाच वेळी मोठ्या रकमेऐवजी नियमित महसूल मिळावा, या उद्देशाने या तरतुदी तयार करण्यात आल्या आहेत.

कोणाला भरावा लागेल?

ॲडव्हान्स टॅक्सची व्याप्ती मोठी आहे. यामध्ये पगारदार व्यक्तींचा समावेश आहे ज्यांचे पगाराव्यतिरिक्त भाड्याचे उत्पन्न किंवा फिक्स्ड डिपॉझिटवरील मोठे व्याज यांसारखे उत्पन्न आहे. व्यापारी आणि गुंतवणूकदारांसाठी, शेअर बाजारातील नफ्याला व्यवसाय उत्पन्न किंवा भांडवली नफा मानले जाते आणि ते ॲडव्हान्स टॅक्सच्या अंदाजात समाविष्ट करणे आवश्यक आहे. फ्रीलान्सर्स आणि सल्लागार, ज्यांचे संपूर्ण उत्पन्न TDS द्वारे कव्हर होत नाही, त्यांना देखील स्वतःहून ॲडव्हान्स टॅक्सचा अंदाज घेऊन भरावा लागतो. 60 वर्षे किंवा त्याहून अधिक वयाचे ज्येष्ठ नागरिक (जे व्यावसायिक किंवा व्यवसायातून उत्पन्न मिळवत नाहीत) ॲडव्हान्स टॅक्स भरण्यापासून सूट आहेत.

अंदाज कसा लावायचा आणि भरायचा?

ॲडव्हान्स टॅक्सची गणना करण्यासाठी संपूर्ण आर्थिक वर्षासाठी तुमच्या एकूण उत्पन्नाचा अंदाज घेणे आवश्यक आहे. गुंतवणूकदारांनी सर्व स्त्रोतांकडून (पगार, व्यवसाय, भांडवली नफा आणि व्याज) उत्पन्न एकत्रित करावे आणि लागू वजावट (Deductions) वजा कराव्यात. आधीच कापलेल्या TDS ची नोंद घेतल्यानंतर, उर्वरित कर दायित्व ॲडव्हान्स टॅक्सची रक्कम निश्चित करते. आयकर विभागाच्या ई-फायलिंग पोर्टलवर 'ई-पे टॅक्स' (e-Pay Tax) विभागात जाऊन तुम्ही पेमेंट करू शकता. करदात्यांनी योग्य मूल्यांकन वर्ष (AY 2026-27) आणि योग्य मायनर हेड कोड (Code 100) निवडणे आवश्यक आहे, जेणेकरून पेमेंट योग्यरित्या जमा होईल.

गुंतवणूकदारांनी काय तपासावे?

आर्थिक वर्ष जसजसे पुढे सरकते, तसतसे बाजारातील परिस्थिती आणि वैयक्तिक उत्पन्न बदलू शकते. गुंतवणूकदारांनी त्यांच्या कराच्या अंदाजाचे वेळोवेळी पुनरावलोकन केले पाहिजे, विशेषतः जर स्टॉक मार्केटमधील व्यवहारांमधून मिळणारा भांडवली नफा सुरुवातीला अपेक्षित असलेल्या पेक्षा जास्त किंवा कमी असेल. जर वर्षादरम्यान उत्पन्न लक्षणीयरीत्या वाढले, तर एकूण कर दायित्व पूर्ण करण्यासाठी आणि संभाव्य दंड टाळण्यासाठी सप्टेंबर, डिसेंबर आणि मार्चमधील पुढील हप्ते समायोजित केले पाहिजेत. सर्व टॅक्स चलन (Challans) आणि पेमेंट पावत्यांचा रेकॉर्ड ठेवणे नंतर ITR फाइलिंग प्रक्रियेसाठी आवश्यक आहे.