मोठ्या टेक कंपन्या (Big Tech) आता स्वतःच्या पैशांवर वाढण्याऐवजी AI इन्फ्रास्ट्रक्चरसाठी मोठ्या प्रमाणात कर्ज घेण्याकडे वळल्या आहेत. २०२७ पर्यंत भांडवली खर्च (Capital Expenditures) $1 ट्रिलियनपर्यंत पोहोचण्याची शक्यता आहे, जी एक आक्रमक आणि कर्ज-आधारित शर्यत दर्शवते, ज्यामुळे जागतिक बॉण्ड यील्डवर (Bond Yield) परिणाम होण्याची भीती आहे.

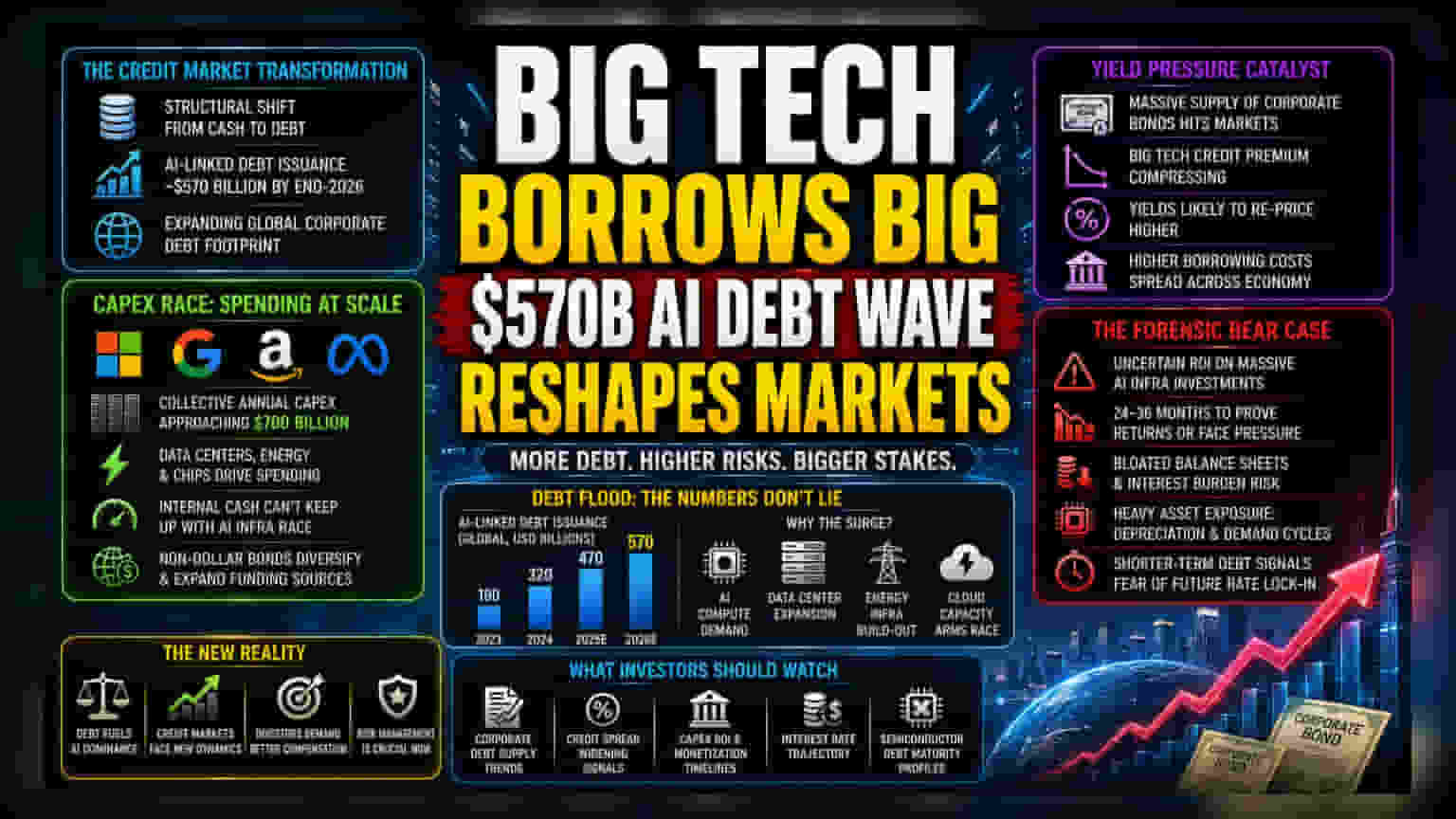

क्रेडिट मार्केटमधील मोठे बदल

मोठ्या टेक कंपन्यांच्या कॉर्पोरेट फायनान्समध्ये वेगाने बदल होत आहेत. पूर्वी या कंपन्या स्वतःच्या नफ्यातून खर्च भागवत होत्या, पण आता आर्टिफिशियल इंटेलिजन्स (AI) इन्फ्रास्ट्रक्चरच्या स्पर्धेमुळे त्यांना बाह्य कर्ज घेण्याची गरज भासत आहे. हा बदल केवळ एक तात्पुरती सोय नसून, जागतिक कॉर्पोरेट कर्जात एक मोठी वाढ आहे. अंदाजानुसार, २०२६ पर्यंत AI संबंधित कर्जांचे प्रमाण तब्बल $570 अब्ज डॉलर्स पर्यंत पोहोचू शकते.

भांडवली खर्चाचे गणित

मायक्रोसॉफ्ट (Microsoft), अल्फाबेट (Alphabet), ॲमेझॉन (Amazon) आणि मेटा (Meta) सारख्या कंपन्या डेटा सेंटर क्षमता, ऊर्जा इन्फ्रास्ट्रक्चर आणि प्रगत सेमीकंडक्टर मिळवण्यासाठी मोठी गुंतवणूक करत आहेत. सध्याच्या अंदाजानुसार, त्यांचा एकत्रित वार्षिक भांडवली खर्च (Capital Expenditures) $700 अब्ज डॉलर्स पर्यंत पोहोचू शकतो. या प्रचंड खर्चामुळे कंपन्यांच्या ताळेबंदावर (Balance Sheets) दबाव येत आहे. अगदी मोठ्या प्रमाणात रोकड (Liquidity) असलेल्या कंपन्यांनाही जेनरेटिव्ह AI मध्ये स्पर्धात्मक राहण्यासाठी लागणाऱ्या जलद खरेदी प्रक्रियेसाठी अंतर्गत उत्पन्नाची पूर्तता होत नाहीये. डॉलर नसलेल्या बॉण्ड्समध्ये (Non-dollar denominated bond offerings) गुंतवणूक करून, या कंपन्या दीर्घकाळात या इन्फ्रास्ट्रक्चरची उपयुक्तता कर्जाच्या खर्चापेक्षा जास्त असेल यावर विश्वास ठेवत आहेत, विशेषतः अस्थिर व्याजदरांच्या (Interest Rate) वातावरणात.

यील्डवरील दबाव

कॉर्पोरेट बॉण्ड्सचा प्रचंड पुरवठा क्रेडिट मार्केटच्या तांत्रिक बाबींमध्ये बदल घडवत आहे. संस्थात्मक गुंतवणूकदार (Institutional Investors) या नवीन बॉण्ड्सचा स्वीकार करत असताना, बिग टेक कर्जांवरील ऐतिहासिक प्रीमियम कमी होत आहे. मार्केटमधील सहभागींना आता हे वास्तव स्वीकारावे लागत आहे की, बॉण्ड्सच्या पुरवठ्यात सतत वाढ झाल्यास यील्डमध्ये (Yield) बदल होण्याची शक्यता आहे. जेव्हा पुरवठा ऐतिहासिक मागणीपेक्षा जास्त असतो, तेव्हा उच्च गुंतवणूक-श्रेणी (Investment-grade) रेटिंग असलेल्या कंपन्यांसाठी देखील क्रेडिट स्प्रेड (Credit Spreads) वाढू शकतात. यामुळे केवळ मोठ्या टेक कंपन्यांसाठीच नव्हे, तर व्यापक कॉर्पोरेट क्षेत्रासाठीही कर्जाचा खर्च वाढतो, कारण पैसा अधिक वेगाने AI संबंधित कंपन्यांकडे वळत आहे.

जोखमीचे विश्लेषण (Bear Case)

धोका कमी करण्याच्या दृष्टिकोनातून पाहिल्यास, सध्याचा कर्जाचा मार्ग मार्जिन कमी होण्याची मोठी शक्यता दर्शवतो. टीकाकारांच्या मते, डेटा सेंटर्स आणि हार्डवेअरमध्ये गुंतवलेल्या प्रचंड भांडवली खर्चातून नजीकच्या काळात पैसे कसे वसूल होतील, याचे स्पष्ट मार्ग दिसत नाहीत. जर AI गुंतवणुकीतून अपेक्षित परतावा (Returns) पुढील 24 ते 36 महिन्यांत मिळाला नाही, तर कंपन्या मोठ्या ताळेबंद आणि कर्जाच्या ओझ्याखाली दबल्या जातील. सॉफ्टवेअर-आधारित वाढीच्या मागील चक्रांप्रमाणे, ज्यासाठी कमी इन्फ्रास्ट्रक्चरची गरज होती, याउलट सध्याच्या परिस्थितीत कंपन्यांना मोठ्या प्रमाणात मालमत्ता (Assets) खरेदी कराव्या लागत आहेत. यामुळे घसारा (Depreciation) आणि हार्डवेअर मागणीतील बदलांचे धोके वाढले आहेत. काही सेमीकंडक्टर कंपन्यांकडून अल्प-मुदतीच्या कर्ज साधनांवर (Shorter-term debt instruments) अवलंबून राहणे, हे सध्याच्या व्याजदरांवर दीर्घकालीन लॉक-इनची भीती दर्शवते. यामुळे प्रकल्पाचे आयुष्य आणि वित्तपुरवठा कालावधी यांच्यात तफावत दिसून येते.