Income Tax Act के Section 64 के तहत, बिना पर्याप्त पेमेंट के पार्टनर को दिए गए एसेट्स से होने वाली कमाई अक्सर देने वाले की आय में टैक्सेबल हो जाती है। इसे 'क्लबिंग ऑफ इनकम' कहते हैं। यह नियम टैक्स देनदारी कम करने के लिए एसेट्स को लोअर टैक्स ब्रैकेट में शिफ्ट करने से रोकता है। निवेशकों को इन नियमों को समझना चाहिए और पेनाल्टी से बचने के लिए सही रिकॉर्ड बनाए रखने चाहिए, क्योंकि डिजिटल टैक्स फाइलिंग से गड़बड़ियां पकड़ना आसान हो गया है।

सेक्शन 64 के तहत 'इनकम क्लबिंग' क्या है?

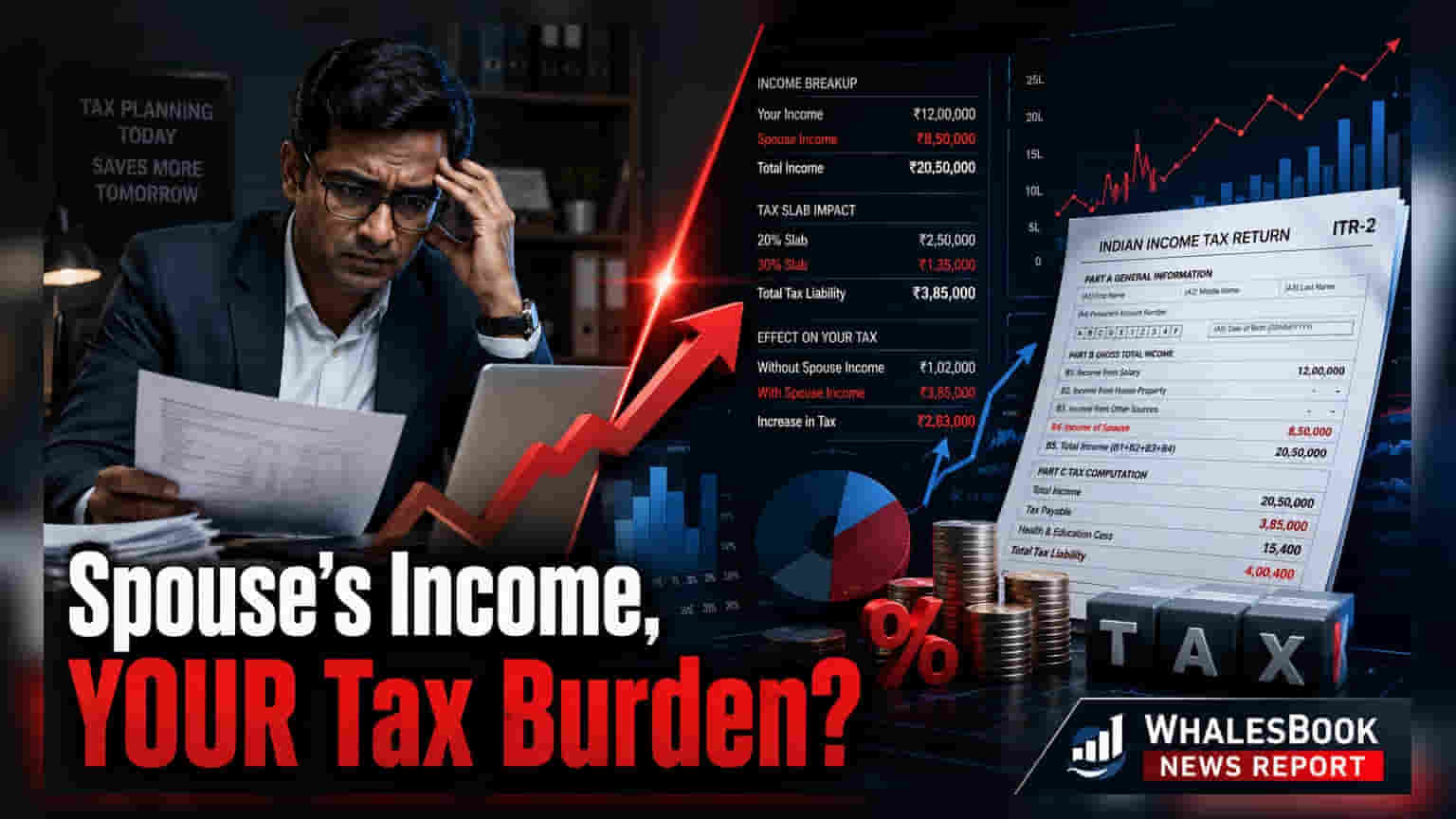

Income Tax Act में ऐसे प्रावधान हैं जो व्यक्तियों को कम टैक्स ब्रैकेट वाले फैमिली मेंबर्स को इनकम-जेनरेटिंग एसेट्स ट्रांसफर करके अपनी टैक्स देनदारी कम करने से रोकते हैं। इसे सेक्शन 64 के तहत 'क्लबिंग ऑफ इनकम' कहा जाता है। जब आप अपने पार्टनर को 'पर्याप्त कंसीडरेशन' (Adequate Consideration) के बिना कैश, प्रॉपर्टी या इन्वेस्टमेंट जैसे एसेट्स ट्रांसफर करते हैं, तो उन एसेट्स से होने वाली इनकम कानूनी तौर पर आपकी अपनी मानी जाती है। इसका मतलब है कि भले ही इन्वेस्टमेंट पार्टनर के नाम पर हो, उससे मिलने वाला इंटरेस्ट, डिविडेंड या रेंटल इनकम आपकी टैक्स रिटर्न में शामिल की जानी चाहिए।

कौन से इन्वेस्टमेंट प्रभावित होते हैं?

यह प्रावधान कई आम फाइनेंशियल इंस्ट्रूमेंट्स को कवर करता है। अगर आप अपने पार्टनर को पैसे गिफ्ट करते हैं और वे उस पैसे को फिक्स्ड डिपॉजिट, कॉर्पोरेट बॉन्ड या म्यूचुअल फंड में निवेश करते हैं, तो उस खास कॉर्पस से जनरेट होने वाला इंटरेस्ट या कैपिटल गेन क्लबिंग नियमों के अधीन होगा। इसी तरह, अगर आप बिना किसी पेमेंट के किसी प्रॉपर्टी को अपने पार्टनर को ट्रांसफर करते हैं, तो उस प्रॉपर्टी से होने वाली रेंटल इनकम आपकी टैक्सेबल इनकम में जोड़ी जाएगी। मुख्य उद्देश्य यह सुनिश्चित करना है कि टैक्स का भुगतान इन्वेस्टमेंट कैपिटल के वास्तविक स्रोत के आधार पर किया जाए, न कि सिर्फ इन्वेस्टमेंट अकाउंट पर मौजूद नाम के आधार पर।

'पर्याप्त कंसीडरेशन' का महत्व

आम तौर पर, क्लबिंग प्रावधान तब लागू नहीं होते जब ट्रांसफर 'पर्याप्त कंसीडरेशन' के लिए किया गया हो। इसका मतलब है कि पार्टनर ने एसेट या फंड के लिए उचित बाजार मूल्य (Fair Market Value) का भुगतान किया हो। अगर कोई पार्टनर निवेश के लिए अपनी स्वतंत्र आय या एसेट्स का उपयोग करता है, तो वह कमाई उनकी अपनी रहती है और आपकी आय के साथ क्लब नहीं की जाती। इसके अलावा, पार्टनर द्वारा अपनी पेशेवर योग्यता, विशेषज्ञता या व्यावसायिक गतिविधियों के माध्यम से अर्जित आय भी इन नियमों से मुक्त है, भले ही आपने बिजनेस सेटअप के लिए शुरुआती कैपिटल प्रदान किया हो।

ध्यान रखने योग्य मुख्य छूटें

कुछ खास स्थितियां हैं जहां क्लबिंग नियम लागू नहीं होते। शादी से पहले किए गए ट्रांसफर पर ये प्रावधान लागू नहीं होते। इसके अतिरिक्त, यदि ट्रांसफर तब होता है जब जोड़ा कानूनी रूप से अलग हो गया हो या अलग रहने के औपचारिक समझौते के तहत हो, तो आय क्लब नहीं की जाती। चूंकि इन छूटों से संबंधित टैक्स कानून जटिल हो सकते हैं, इसलिए हर टैक्सपेयर के लिए फंड के स्रोत और ट्रांसफर की प्रकृति का विस्तृत डॉक्यूमेंटेशन बनाए रखना आवश्यक है।

अब अनुपालन क्यों अधिक महत्वपूर्ण है?

हाल के वर्षों में, इनकम टैक्स डिपार्टमेंट ने एनुअल इंफॉर्मेशन स्टेटमेंट (AIS) और फॉर्म 26AS के माध्यम से फाइनेंशियल ट्रांजैक्शन्स को ट्रैक करने की अपनी क्षमता में काफी सुधार किया है। ये डिजिटल टूल्स टैक्सपेयर के PAN से जुड़े इंटरेस्ट, डिविडेंड और प्रॉपर्टी इनकम का एक व्यापक दृश्य प्रदान करते हैं। यदि गिफ्टेड एसेट्स से होने वाली आय को सही ढंग से रिपोर्ट नहीं किया जाता है, तो सिस्टम स्वचालित रूप से विसंगति को चिह्नित कर सकता है। इससे टैक्स डिपार्टमेंट से नोटिस आ सकते हैं, जिसके परिणामस्वरूप अतिरिक्त टैक्स देनदारी, ब्याज शुल्क और गैर-प्रकटीकरण के लिए संभावित दंड हो सकता है। सभी इंटर-स्पॉसल ट्रांसफर (पति-पत्नी के बीच ट्रांसफर) के सटीक रिकॉर्ड बनाए रखना और फाइलिंग सीजन के दौरान किसी टैक्स प्रोफेशनल से सलाह लेना अनुपालन सुनिश्चित करने और भविष्य के विवादों को रोकने में मदद कर सकता है।