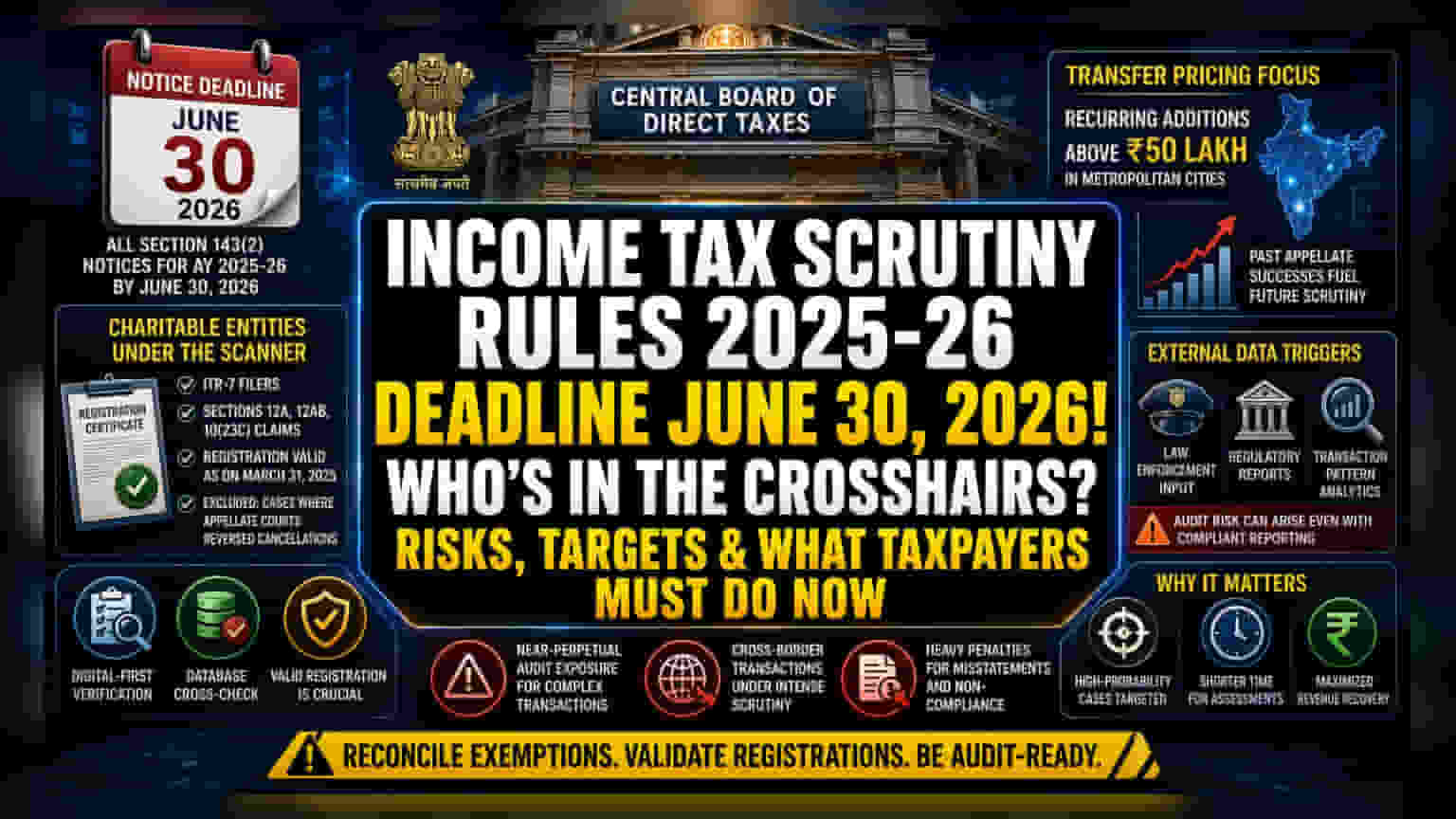

नियमों का कसा शिकंजा

CBDT (केंद्रीय प्रत्यक्ष कर बोर्ड) के नए ऑडिट निर्देश किसी बड़े नीतिगत बदलाव की बजाय एक रणनीतिक समायोजन हैं। वित्तीय वर्ष 2025-26 के लिए सेक्शन 143(2) के तहत सभी नोटिस 30 जून, 2026 तक टैक्सपेयर्स तक पहुंचाने की अनिवार्यता के साथ, टैक्स अथॉरिटी अपने प्रशासनिक हस्तक्षेप की खिड़की को प्रभावी ढंग से कम कर रही है। इस समय सीमा की बाध्यता ऑडिट विभागों को सबसे ज्यादा रिकवरी की संभावना वाले मामलों को प्राथमिकता देने के लिए मजबूर करती है। खासकर, ट्रांसफर प्राइसिंग नियमों के तहत आने वाले बड़े संस्थान या हाई-नेट-वर्थ वाली संस्थाएं ज्यादा निशाने पर रहेंगी।

चैरिटेबल ट्रस्टों पर खास फोकस

चैरिटेबल संस्थाओं से जुड़े मामलों के चयन का तरीका डिजिटल वेरिफिकेशन की ओर एक बड़ा कदम दर्शाता है। ITR-7 फाइल करने वाली संस्थाएं, जो सेक्शन 12A, 12AB, या 10(23C) के तहत छूट का दावा करती हैं, उन्हें 31 मार्च, 2025 तक अपनी रजिस्ट्रेशन स्थिति की वैधता पर विशेष ध्यान देना होगा। यदि उनका रजिस्ट्रेशन अमान्य पाया जाता है, तो उन पर जोखिम बढ़ जाएगा। यह फोकस इस बात की ओर इशारा करता है कि टैक्स डिपार्टमेंट अपनी इंटरनल डेटाबेस को सालाना फाइलिंग से क्रॉस-चेक कर रहा है ताकि गैर-लाभकारी संस्थाओं में होने वाली लापरवाहियों या जानबूझकर की जा रही गड़बड़ियों का पता लगाया जा सके। हालांकि, ऐसे मामले जहां अपीलीय अदालतों ने रजिस्ट्रेशन रद्द करने के फैसलों को पलट दिया है, उन्हें इस दायरे से बाहर रखा गया है। फिर भी, टैक्सपेयर्स की जिम्मेदारी है कि वे सुनिश्चित करें कि उनका रजिस्ट्रेशन सेंट्रल लेजर में अपडेटेड रहे।

कॉर्पोरेट्स के लिए जोखिम

कॉर्पोरेट टैक्सपेयर्स और समझदार निवेशकों के लिए, सबसे बड़ा जोखिम 'बार-बार होने वाली अतिरिक्त जोड़' (recurring additions) को निशाना बनाया जाना है। मेट्रो शहरों में ₹50 लाख की सीमा उन मल्टीनेशनल कंपनियों की सब्सिडियरी के लिए एक हाई-स्टेक माहौल बनाती है जो अक्सर ट्रांसफर प्राइसिंग एडजस्टमेंट में शामिल होती हैं। चूंकि राजस्व विभाग को पहले ही अपीलीय मंचों पर ऐसे मुद्दों पर सफलता मिल चुकी है, वर्तमान ऑडिट चक्र एक स्वचालित प्रवर्तन उपकरण के रूप में काम कर रहा है जिसका उद्देश्य स्थापित कानूनी व्याख्याओं पर राजस्व एकत्र करना है। इससे जटिल क्रॉस-बॉर्डर लेनदेन वाली कंपनियों के लिए लगभग स्थायी ऑडिट एक्सपोजर की स्थिति बन जाती है, क्योंकि अधिकारी पिछले कानूनी जीत को अगले असेसमेंट ईयर में दोहराने की कोशिश करेंगे। बाहरी कानून प्रवर्तन और नियामक निकायों से मिली जानकारी पर निर्भरता भी एक 'ब्लैक बॉक्स' वेरिएबल पेश करती है। ऐसे में, भले ही इंटरनल कंप्लायंस मानक रिपोर्टिंग के लिए पर्याप्त हों, लेकिन लेनदेन के पैटर्न से संबंधित बाहरी डेटा स्ट्रीम, टैक्स पारदर्शिता की परवाह किए बिना, एक अनिवार्य जांच को ट्रिगर कर सकते हैं।

आगे की राह

हालांकि इन दिशानिर्देशों की पूर्वानुमानितता को एक स्थिरीकरण उपाय के रूप में प्रचारित किया जा रहा है, लेकिन यह अंततः एक परिपक्व, स्वचालित प्रणाली का संकेत देता है जो मैन्युअल चयन पर कम निर्भर है। टैक्सपेयर्स को इन मानकों के अधिक कठोर अनुप्रयोग की उम्मीद करनी चाहिए क्योंकि विभाग डोमेस्टिक अकाउंटिंग और इंटरनेशनल रिपोर्टिंग मानकों के बीच विसंगतियों की पहचान करने के लिए एडवांस्ड डेटा एनालिटिक्स का लाभ उठा रहा है। वित्तीय विभागों के लिए तत्काल ध्यान सभी छूट के दावों को वैध रजिस्ट्रेशन प्रमाणपत्रों के साथ मिलाने पर होना चाहिए ताकि 30 जून की नोटिस डेडलाइन से जुड़े जोखिमों को पहले से कम किया जा सके।