वित्तीय तनाव का चक्र: एक विश्लेषण

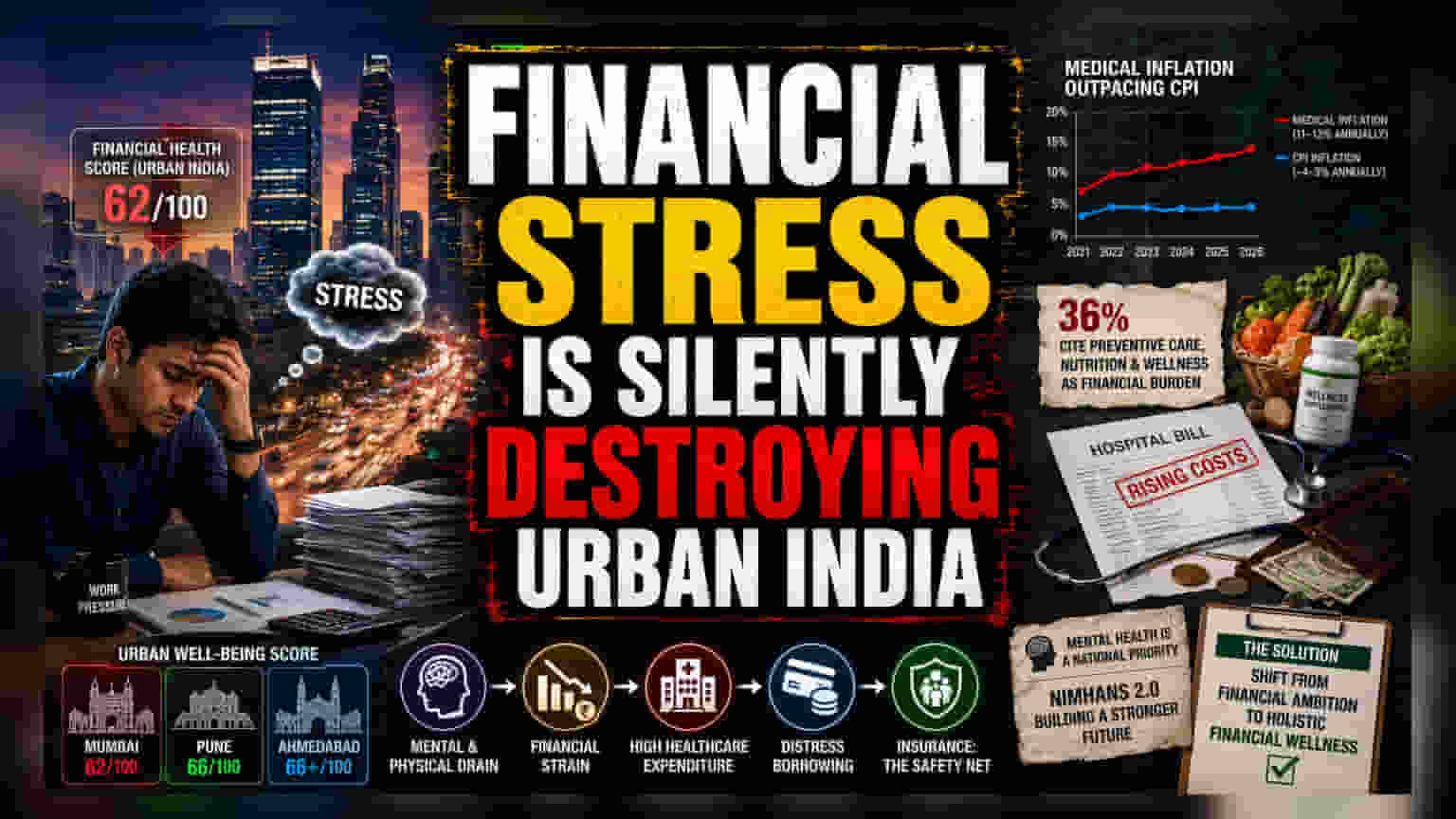

शहरी भारत इस वक्त एक विरोधाभास का सामना कर रहा है, जहाँ समृद्धि की चाहत व्यक्तिगत उत्पादकता की नींव को ही कमजोर कर रही है। इंडिया हेल्थ क्वोटिएंट 2026 स्टडी के ताज़ा आंकड़े बताते हैं कि शहरी जीवन में वित्तीय स्वास्थ्य सबसे कमजोर कड़ी है, जिसे सिर्फ 62/100 अंक मिले हैं। यह संघर्ष एक दुष्चक्र बनाता है: भविष्य की संपत्ति सुरक्षित करने की दौड़ गंभीर, असहनीय तनाव पैदा करती है, जो बदले में शारीरिक और मानसिक गिरावट के रूप में सामने आता है, जिससे स्वास्थ्य सेवाओं पर और अधिक वित्तीय बोझ पड़ता है।

हेल्थ डेट ट्रैप का मकड़जाल

साधारण बचत खातों और पोर्टफोलियो रिटर्न से परे, इस महत्वाकांक्षा की असली कीमत 'स्वास्थ्य ऋण' के रूप में चुकानी पड़ रही है। लगभग 36% शहरी निवासी बताते हैं कि निवारक देखभाल, उच्च-गुणवत्ता वाले पोषण और वेलनेस सप्लीमेंट्स पर ज़रूरी खर्च आर्थिक तनाव का एक प्रमुख स्रोत है। इस दबाव को मेडिकल महंगाई और बढ़ा रही है, जो लगातार 11% से 13% सालाना की दर से बढ़ रही है—यह सामान्य उपभोक्ता मूल्य सूचकांकों से काफी ज़्यादा है। कई लोगों के लिए, इससे गलती की गुंजाइश बहुत कम रह जाती है, क्योंकि स्वास्थ्य से जुड़ी कोई अप्रत्याशित घटना एक प्रबंधनीय बजट को जल्दी ही संकटकालीन उधार के चक्र में बदल सकती है।

शहरी कल्याण में असमानता

सबूत बताते हैं कि यह दबाव समान रूप से नहीं बंट रहा है। जहाँ मुंबई जैसे बड़े महानगरों ने समग्र कल्याण सूचकांक पर कम स्कोर (62/100) किया, वहीं पुणे और अहमदाबाद जैसे छोटे शहरों ने 66 या उससे ऊपर के स्कोर के साथ अधिक लचीलापन दिखाया। यह भौगोलिक विभाजन बड़े आर्थिक केंद्रों में जीवन की छिपी हुई लागतों की ओर इशारा करता है, जहाँ जीवन यापन की उच्च लागतें और अधिक पेशेवर प्रतिस्पर्धा पिछड़ने की भावना को बढ़ाती हैं। इसके अलावा, वेतनभोगी वर्ग की तुलना में स्वरोजगार करने वालों में कम कल्याणकारी परिणाम दर्ज किए गए हैं, जो बताता है कि पारंपरिक कॉर्पोरेट रोज़गार मॉडल भारतीय अर्थव्यवस्था के आधुनिक तनावों से बचाने में विफल हो सकता है।

जोखिम और संरचनात्मक कमजोरी

जोखिम-विरोधी दृष्टिकोण से, आउट-ऑफ-पॉकेट स्वास्थ्य वित्तपोषण पर निर्भरता भारतीय मध्यम वर्ग के लिए एक संरचनात्मक भेद्यता का प्रतिनिधित्व करती है। चूंकि कुल स्वास्थ्य व्यय का लगभग 60% अभी भी व्यक्तिगत बचत से वित्त पोषित होता है, जनसांख्यिकीय लाभांश (demographic dividend) तेजी से जोखिम में है। यदि वर्तमान रुझान जारी रहता है, तो कार्यबल के मानसिक और शारीरिक स्वास्थ्य का क्षरण उसी आर्थिक विकास को धीमा कर सकता है जिसे ये वित्तीय लक्ष्य हासिल करने के लिए थे। सरकार का हालिया कदम, जिसमें NIMHANS 2.0 की घोषणा सहित मानसिक स्वास्थ्य बुनियादी ढांचे को मजबूत करना शामिल है, एक संस्थागत स्वीकृति को दर्शाता है कि वर्तमान स्वास्थ्य-वित्तीय गठजोड़ एक नाजुक मोड़ पर पहुँच रहा है।

आगे की राह और दृष्टिकोण

जैसे-जैसे आर्थिक परिदृश्य बदल रहा है, ध्यान साधारण धन संचय से हटकर समग्र वित्तीय कल्याण की ओर बढ़ रहा है। विश्लेषकों का मानना है कि लचीलापन अब घरेलू ऋण को संकट के स्रोत से हटाकर लंबी अवधि की सुरक्षा के लिए एक साधन के रूप में उपयोग करने पर निर्भर करेगा, मुख्य रूप से बीमा की पैठ बढ़ाकर। इस बदलाव के बिना, वित्तीय महत्वाकांक्षा और स्वास्थ्य की वास्तविकता के बीच की खाई के और चौड़े होने की संभावना है, जिससे कॉर्पोरेट उत्पादकता और राष्ट्रीय आर्थिक स्थिरता दोनों पर दीर्घकालिक दबाव पड़ेगा।