कैपिटल एलोकेशन में बड़ी चूक

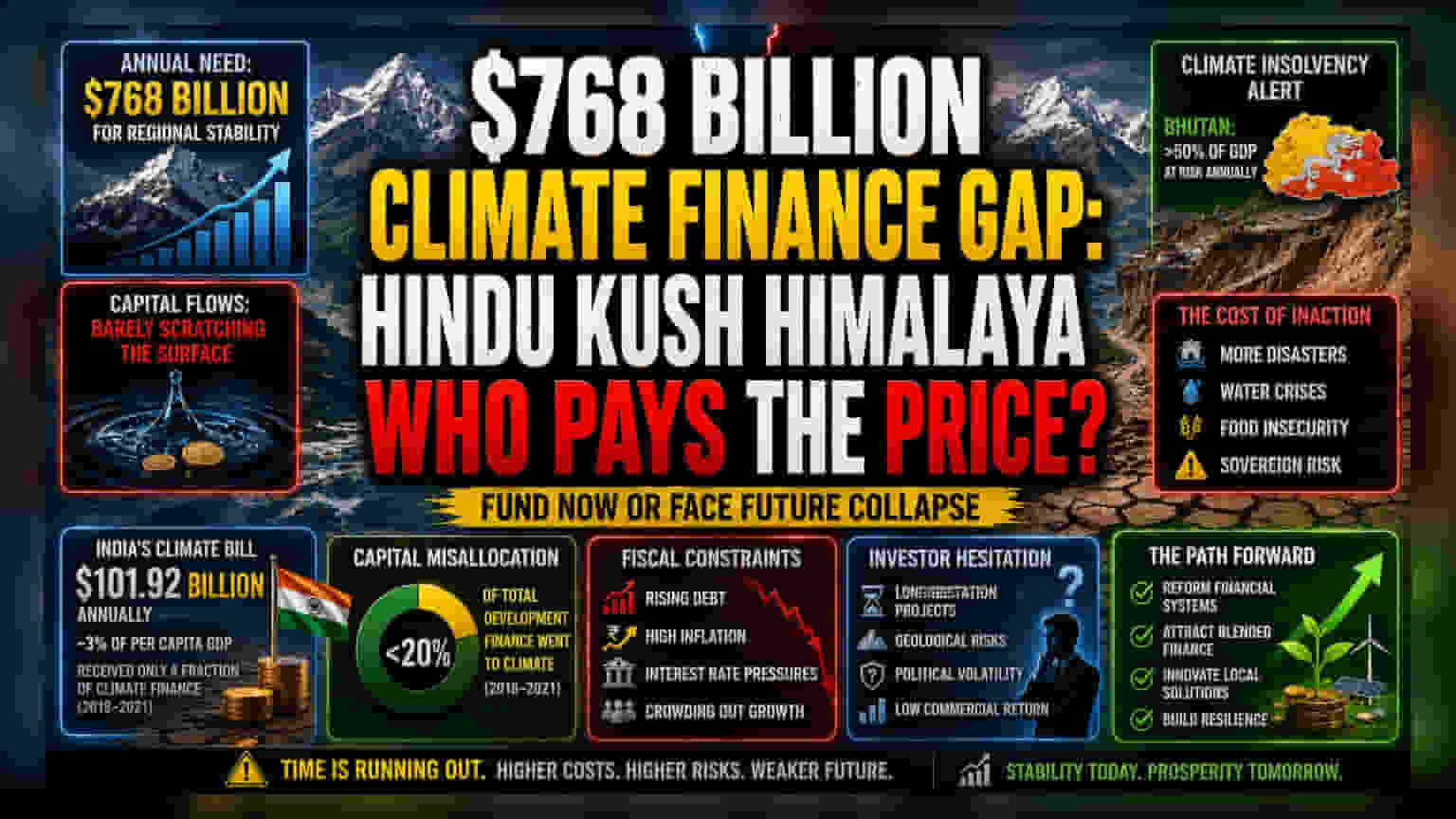

हिंदू कुश हिमालयी क्षेत्र में जलवायु परिवर्तन से निपटने की राह में अब तकनीकी बाधाएं नहीं, बल्कि वैश्विक पूंजी का भयानक मिस-एलोकेशन (misallocation) सबसे बड़ी चुनौती बन गया है। इंटरनेशनल सेंटर फॉर इंटीग्रेटेड माउंटेन डेवलपमेंट (ICIMOD) के अनुसार, इस क्षेत्र की स्थिरता के लिए सालाना $768 बिलियन की ज़रूरत है, लेकिन हकीकत में मिलने वाली राशि इस ज़रूरत के मुकाबले बहुत कम है। यह गंभीर असंतुलन सिर्फ एक पॉलिसी की कमी नहीं, बल्कि शामिल देशों के लिए एक उभरता हुआ सॉवरेन रिस्क प्रीमियम (sovereign risk premium) है। जैसे-जैसे सरकारें ग्रीन इंफ्रास्ट्रक्चर की ओर बढ़ने के लिए काम कर रही हैं, फंडिंग गैप को पाटने में विफलता से फिस्कल डेफिसिट (fiscal deficit) बढ़ सकता है या ज़रूरी सामाजिक खर्चों में कटौती करनी पड़ सकती है।

संप्रभु प्रभाव और फिस्कल की सीमाएं

भारत और चीन जैसी बड़ी अर्थव्यवस्थाओं के लिए, क्लाइमेट फाइनेंस का बोझ अब सिर्फ एक पर्यावरण संबंधी चिंता नहीं, बल्कि एक मुख्य मैक्रोइकोनॉमिक (macroeconomic) वेरिएबल बन गया है। भारत की सालाना $101.92 बिलियन की ज़रूरत, राष्ट्रीय उत्पादन का एक महत्वपूर्ण हिस्सा है, जो लगभग 3% प्रति व्यक्ति GDP के बराबर है। 2018 और 2021 के बीच भारत को कुल डेवलपमेंट फाइनेंस में क्लाइमेट-स्पेसिफिक फंडिंग का एक छोटा सा हिस्सा ही मिला, यह डेटा साफ दिखाता है कि बाहरी क्लाइमेट रियायतों पर निर्भरता एक असफल रणनीति है। इस बीच, भूटान जैसी छोटी क्षेत्रीय अर्थव्यवस्थाएं, जहां वार्षिक ज़रूरतें GDP के 50% से अधिक खपत करती हैं, प्रभावी रूप से क्लाइमेट इंसॉल्वेंसी (climate insolvency) की कगार पर हैं। यह स्थिति एक मुश्किल विकल्प की ओर ले जाती है: या तो महत्वपूर्ण इंफ्रास्ट्रक्चर को छोड़ दें या ऐसे कर्ज के स्तर को बढ़ाएं जो वैश्विक ब्याज दरों के इस दौर में टिकाऊ न हो।

फॉरेंसिक बेयर केस (Forensic Bear Case)

सबसे तात्कालिक खतरा क्षेत्रीय अनुकूलन (adaptation) की ज़रूरतों और प्राइवेट सेक्टर के रिस्क एपेटाइट (risk appetite) के बीच के अंतर में है। ज्यादातर बड़े निवेशक लंबी अवधि की भूवैज्ञानिक और राजनीतिक अस्थिरता के कारण हाई-एल्टीट्यूड (high-altitude) जल और आपदा प्रबंधन परियोजनाओं में पैसा लगाने से हिचकिचाते हैं। इसके अलावा, इस गैप को भरने के लिए पब्लिक सेक्टर पर निर्भरता संरचनात्मक रूप से त्रुटिपूर्ण है। नेपाल, पाकिस्तान और बांग्लादेश के पब्लिक बजट पहले से ही महंगाई और विदेशी कर्ज चुकाने के दबाव में हैं। यदि ये राष्ट्र घरेलू क्रेडिट मार्केट के ज़रिए इन ज़रूरतों को पूरा करने का प्रयास करते हैं, तो इसका 'क्राउडिंग-आउट' (crowding-out) प्रभाव प्राइवेट एंटरप्राइज (private enterprise) को दबा सकता है और चालू खाता घाटे (current account deficits) को बढ़ा सकता है, जिससे भविष्य की इंपोर्टेड क्लाइमेट टेक्नोलॉजी की लागत बढ़ जाएगी।

भविष्य का आउटलुक

भविष्य में कैपिटल फ्लो (capital flows) संभवतः इन देशों की क्षमता पर निर्भर करेगा कि वे पारंपरिक सहायता के बजाय मिश्रित वित्त (blended finance) को आकर्षित करने के लिए घरेलू वित्तीय ढांचे में सुधार करें, जो ऐतिहासिक रूप से अविश्वसनीय साबित हुआ है। बाज़ार उन देशों के बीच अंतर को समझना शुरू कर रहा है जो सफलतापूर्वक क्लाइमेट लागतों को आंतरिक कर सकते हैं और जो तेजी से महंगे अंतरराष्ट्रीय कर्ज से बंधे हुए हैं। निवेशकों को इन फिस्कल बोझों को चल रहे डेवलपमेंट ग्रोथ के साथ कैसे सुलझाया जा रहा है, इसके प्राथमिक संकेतक के रूप में इस क्षेत्र में सॉवरेन क्रेडिट स्प्रेड (sovereign credit spreads) की निगरानी करनी चाहिए।