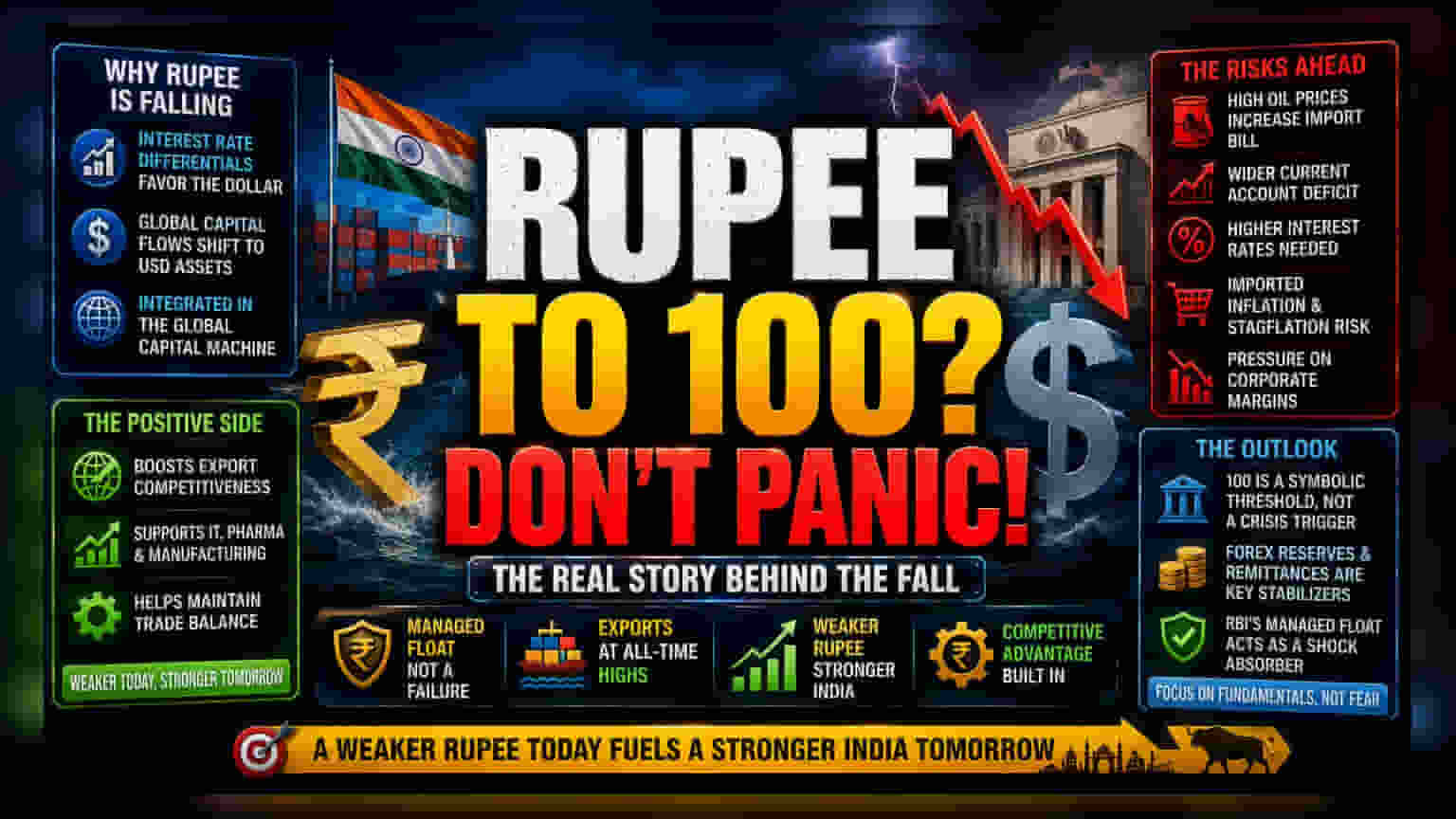

मूल्यांकन का भ्रम

₹100 के स्तर का यह जुनून 'एंकर बायस' (Anchor Bias) का एक क्लासिक उदाहरण है। करेंसी मार्केट में, नॉमिनल लेवल (Nominal Level) की तुलना में रियल इफेक्टिव एक्सचेंज रेट (REER) की स्थिरता और निर्यात प्रतिस्पर्धात्मकता कहीं ज़्यादा महत्वपूर्ण है। रुपये की यह गिरावट भारतीय अर्थव्यवस्था का अचानक अलग होना नहीं है, बल्कि फेडरल रिजर्व (Federal Reserve) और भारतीय रिजर्व बैंक (RBI) के बीच ब्याज दर के अंतर का एक सोची-समझी प्रतिक्रिया है। जब डॉलर ऊंची यील्ड (Yield) प्रोफाइल बनाए रखता है, तो पूंजी स्वाभाविक रूप से USD-डिनॉमिनेटेड (USD-denominated) एसेट्स की ओर आकर्षित होती है, जिससे रुपये पर लगातार दबाव बना रहता है। यह घरेलू नीति की विफलता नहीं, बल्कि वैश्विक पूंजी बाजार में भारत के एकीकरण को दर्शाता है।

प्रतिस्पर्धी बढ़त और निर्यात का इंजन

उन अर्थव्यवस्थाओं के विपरीत जो मुद्रास्फीति (Inflation) से निपटने के लिए अपनी मुद्रा को कृत्रिम रूप से मजबूत करती हैं, भारत का 'मैनेज्ड फ्लोट' (Managed Float) दृष्टिकोण दीर्घकालिक निर्यात व्यवहार्यता (Export Viability) को प्राथमिकता देता है। मुद्रास्फीति के अंतर के अनुरूप रुपये को मूल्यह्रास (Depreciate) करने की अनुमति देकर, RBI प्रभावी रूप से देश के विनिर्माण (Manufacturing) और सेवा क्षेत्रों को सब्सिडी देता है। फाइनेंशियल ईयर 2026 (FY2026) में निर्यात के आंकड़े ऐतिहासिक ऊंचाइयों पर पहुंच रहे हैं, यह धारणा कि कमजोर मुद्रा कमजोरी का संकेत देती है, स्पष्ट रूप से गलत साबित हो रही है। आईटी सेवाएं (IT Services) और उच्च-मूल्य वाले फार्मास्यूटिकल्स (Pharmaceuticals) जैसे क्षेत्र वियतनाम या थाईलैंड जैसे क्षेत्रीय प्रतिस्पर्धियों के मुकाबले अपनी वैश्विक प्रतिस्पर्धा बनाए रखने के लिए इस मार्जिन-अनुकूल माहौल पर निर्भर करते हैं, जो अक्सर अधिक आक्रामक प्रतिस्पर्धी अवमूल्यन (Competitive Devaluation) में संलग्न होते हैं।

मंदी के तर्क (Forensic Bear Case)

हालांकि मैक्रो आउटलुक (Macro Outlook) सकारात्मक बना हुआ है, लेकिन पूंजी की लागत (Cost of Capital) और आयातित मुद्रास्फीति (Imported Inflation) में जोखिम बने हुए हैं। यदि रुपये की गिरावट एक नियंत्रित ढलान से तेज हो जाती है - जिसे अर्थशास्त्री अक्सर 4-6% वार्षिक बैंड (Annual Band) के रूप में उद्धृत करते हैं - तो यह RBI को एक मुश्किल स्थिति में डाल देती है। यदि पश्चिम एशिया में चल रही अस्थिरता (West Asia Volatility) के कारण वैश्विक तेल की कीमतें ऊंची बनी रहती हैं, तो भारत की ऊर्जा आवश्यकताओं का आयात बिल काफी बढ़ जाएगा। इससे एक फीडबैक लूप (Feedback Loop) बनता है: उच्च ऊर्जा लागत एक व्यापक चालू खाता घाटे (Current Account Deficit) में तब्दील हो जाती है, जिसके लिए विदेशी पोर्टफोलियो निवेश (Foreign Portfolio Investment) को आकर्षित करने के लिए उच्च ब्याज दरों की आवश्यकता होती है। यहाँ संरचनात्मक जोखिम 'आयातित स्टैगफ्लेशन' (Imported Stagflation) है, जहाँ मुद्रा का बचाव करने के लिए आवश्यक उच्च उधार लागतों के कारण घरेलू उपभोक्ता मांग बाधित होती है, भले ही वह बचाव केवल आंशिक हो। इसके अलावा, ऐतिहासिक डेटा से पता चलता है कि लगातार मुद्रा कमजोरी स्थानीय फर्मों की मूल्य निर्धारण शक्ति (Pricing Power) को कम कर सकती है जो आयातित कच्चे माल पर निर्भर हैं, जिससे कॉर्पोरेट ऑपरेटिंग मार्जिन (Corporate Operating Margins) पर दबाव पड़ता है जो अभी तक कमाई रिपोर्टों में पूरी तरह से नहीं दिख पाया है।

भविष्य का दृष्टिकोण

संस्थागत विश्लेषक (Institutional Analysts) तेजी से ₹100 के मील के पत्थर को पूंजी उड़ान (Capital Flight) के उत्प्रेरक के बजाय एक प्रतीकात्मक सीमा के रूप में देख रहे हैं। शेष वित्तीय वर्ष के लिए प्राथमिक ध्यान विदेशी मुद्रा भंडार (Foreign Exchange Reserves) की स्थिरता और इनवर्ड रेमिटेंस फ्लो (Inward Remittance Flows) की सफलता पर होगा। जब तक RBI अपने लिक्विडिटी मैनेजमेंट फ्रेमवर्क (Liquidity Management Framework) को बनाए रखता है, तब तक रुपया संभवतः अपनी प्रबंधित गिरावट (Managed Descent) जारी रखेगा, जो प्रणालीगत तनाव (Systemic Stress) के स्रोत के बजाय शॉक एब्जॉर्बर (Shock Absorber) के रूप में कार्य करेगा। निवेशकों को राष्ट्र की व्यापारिक स्थिति के वास्तविक स्वास्थ्य का आकलन करने के लिए घरेलू विनिर्माण वृद्धि और बढ़ती ऊर्जा आयात लागतों के बीच के अंतर की निगरानी करनी चाहिए।