भारतीय रिजर्व बैंक (RBI) की ताजा फाइनेंशियल स्टेबिलिटी रिपोर्ट में कहा गया है कि भले ही बैंक मजबूत दिख रहे हैं, लेकिन MSME सेक्टर में बढ़ते लोन डिफ़ॉल्ट और NBFCs की कमजोरियां चिंता का विषय हैं। निवेशकों को घरेलू वित्तीय स्थिरता पर ग्लोबल इक्विटी मार्केट में गिरावट और बढ़ते घरेलू कर्ज के असर पर नज़र रखनी चाहिए।

क्या है मामला?

भारतीय रिजर्व बैंक (RBI) ने 3 जुलाई, 2026 को अपनी ताजा फाइनेंशियल स्टेबिलिटी रिपोर्ट जारी की है। इसमें भारतीय वित्तीय सिस्टम की सेहत का जायजा लिया गया है। रिपोर्ट के मुताबिक, बैंकिंग सेक्टर भले ही मजबूत बना हुआ है, लेकिन कुछ ऐसे क्षेत्र हैं जहां चिंताएं बढ़ रही हैं और जिनका असर पूरी अर्थव्यवस्था पर पड़ सकता है। RBI ने खासतौर पर माइक्रो, स्मॉल और मीडियम एंटरप्राइजेज (MSME) सेगमेंट, खासकर माइक्रो-एंटरप्राइज में लोन के बढ़ते तनाव (Loan Stress) पर चिंता जताई है। रिटेल ट्रेड, टूरिज्म, इंजीनियरिंग और एग्रो-प्रोडक्ट्स जैसे उद्योगों में स्ट्रेस्ड अकाउंट्स की संख्या बढ़ रही है, जिससे आने वाले समय में बैंकों के नॉन-परफॉर्मिंग एसेट्स (NPAs) में बढ़ोतरी हो सकती है।

बैंक बनाम NBFC: कहां है रिस्क?

रिपोर्ट के अनुसार, बैंकिंग सेक्टर अच्छा प्रदर्शन कर रहा है, जहां ग्रॉस NPAs सिर्फ 1.8% है और कैपिटल बफ़र्स भी स्वस्थ हैं। वहीं, नॉन-बैंकिंग फाइनेंशियल कंपनीज़ (NBFCs) के लिए रिस्क प्रोफाइल में थोड़ा बदलाव दिख रहा है। इन कंपनियों की प्रॉफिटेबिलिटी और लिक्विडिटी मेट्रिक्स में हल्की नरमी आने लगी है। इसका मतलब है कि पारंपरिक बैंकों की तुलना में वित्तीय झटकों को झेलने की इनकी क्षमता थोड़ी कम हो सकती है। फाइनेंशियल सेक्टर के निवेशक अक्सर इन मेट्रिक्स पर नजर रखते हैं ताकि यह समझ सकें कि किन कंपनियों पर रेगुलेटरी जांच बढ़ सकती है या प्रोविजनिंग कॉस्ट बढ़ सकती है।

घरेलू कर्ज और खपत का ट्रेंड

रिपोर्ट में एक और अहम बात सामने आई है कि घरेलू कर्ज (Household Debt) बढ़कर जीडीपी का 45.5% हो गया है। RBI ने बताया कि इस कर्ज का बड़ा हिस्सा खपत-आधारित लोन (Consumption Loans) से जुड़ा है, न कि घर या बिज़नेस जैसे एसेट-बनाने वाले लोन से। यह ट्रेंड महत्वपूर्ण है क्योंकि यह दर्शाता है कि घरेलू फाइनेंस ब्याज दरों में बदलाव और रोजगार की स्थिरता के प्रति ज़्यादा संवेदनशील हो रहे हैं। खपत-आधारित क्रेडिट पर ज़्यादा निर्भरता अर्थव्यवस्था को और ज़्यादा नाजुक बना सकती है, अगर आय वृद्धि धीमी पड़ी तो।

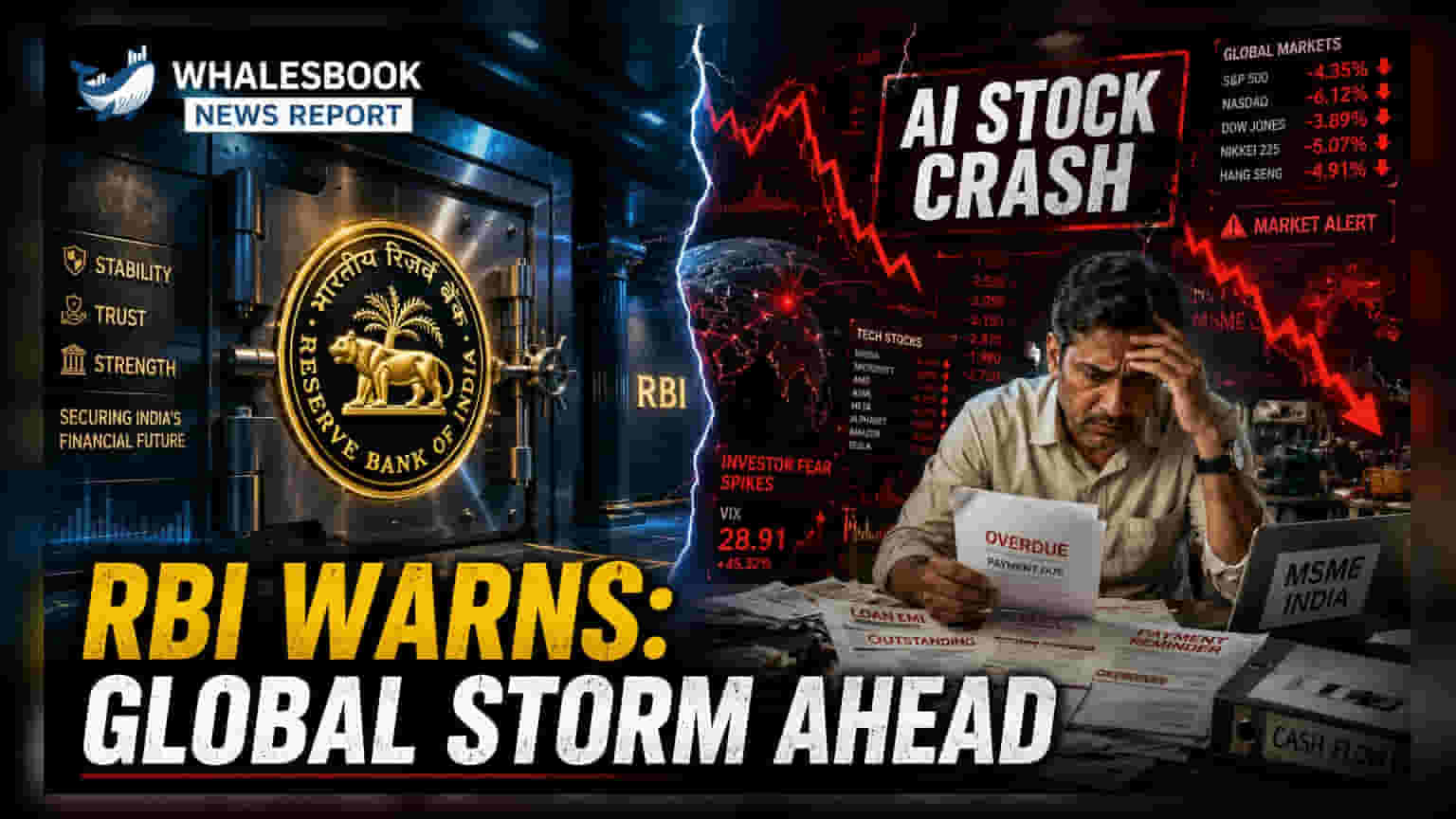

ग्लोबल जोखिम और बाजार पर असर

RBI ने यह भी चेतावनी दी है कि भारतीय वित्तीय सिस्टम बाहरी झटकों के प्रति संवेदनशील बना हुआ है। घरेलू मजबूती के बावजूद, रिपोर्ट में ग्लोबल सप्लाई चेन की समस्याओं और लिक्विडिटी रिस्क के कारण एक्सचेंज रेट में संभावित अस्थिरता की आशंका जताई गई है। एक बड़ी चिंता ग्लोबल इक्विटी मार्केट्स में तेज गिरावट की संभावना है। अगर ग्लोबल निवेशक कॉर्पोरेट कमाई या वैल्यूएशन का पुनर्मूल्यांकन करना शुरू कर देते हैं - खासकर टेक्नोलॉजी और AI-लिंक्ड स्टॉक्स में - तो इसका भारतीय स्टॉक इंडेक्स पर नकारात्मक असर पड़ सकता है।

निवेशकों को क्या देखना चाहिए?

निवेशक और बाजार विश्लेषक इन जोखिमों के विकास को समझने के लिए इन बातों पर ध्यान दे सकते हैं:

- कमर्शियल बैंकों और NBFCs से लोन की क्वालिटी का डेटा, खासकर MSME बुक पर फोकस के साथ।

- रिटेल और इंजीनियरिंग सेगमेंट में स्ट्रेस्ड एसेट्स के लिए प्रोविजनिंग पर फाइनेंशियल संस्थानों की तिमाही कमेंट्री।

- आगामी RBI बुलेटिन में घरेलू कर्ज के स्तर और क्रेडिट ग्रोथ रेट्स पर डेटा।

- ग्लोबल इक्विटी मार्केट्स की चाल और भारत में विदेशी पूंजी प्रवाह पर इसका असर, जैसा कि रेगुलेटर ने बताया है।