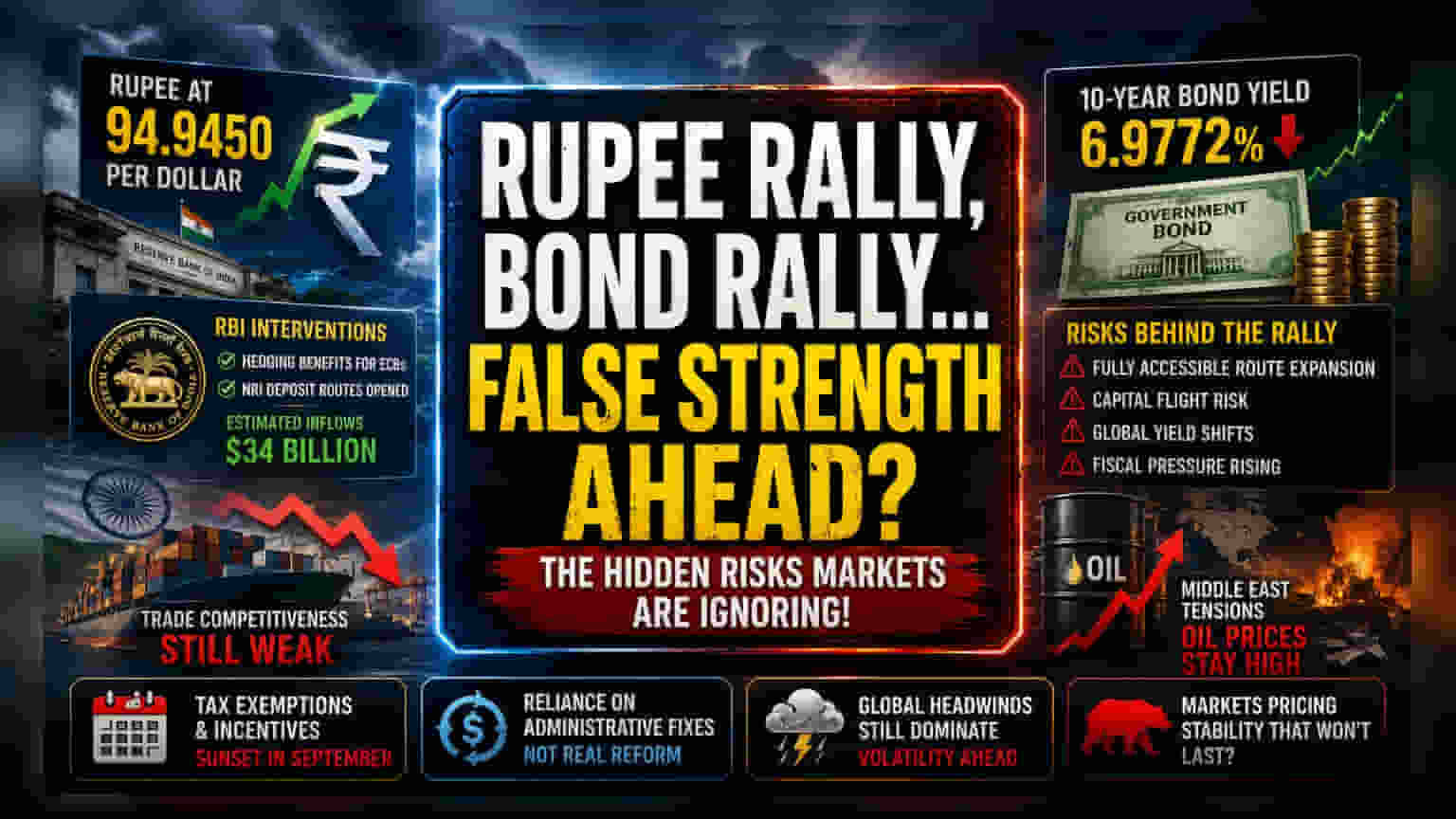

तरलता का दिखावा

हाल ही में डॉलर के मुकाबले रुपये का 94.9450 तक मजबूत होना, असल में भारतीय अर्थव्यवस्था की मजबूती नहीं, बल्कि भारतीय रिजर्व बैंक (RBI) की सोची-समझी चाल का नतीजा है। एक्सटर्नल कमर्शियल बोरिंग्स (ECB) के लिए हेजिंग बेनिफिट्स और नॉन-रेजिडेंट इंडियंस (NRI) के लिए खास डिपॉजिट रूट खोलकर, RBI ने विदेशी मुद्रा की कृत्रिम आपूर्ति बनाई है। अनुमान है कि इससे करीब 34 अरब डॉलर का इनफ्लो आ सकता है, लेकिन यह सिर्फ करंट अकाउंट पर तत्काल दबाव कम करने के लिए है, न कि भारतीय निर्यात क्षेत्र की असल प्रतिस्पर्द्धा को सुधारने के लिए।

बॉन्ड मार्केट की गलत उम्मीदें

फिक्स्ड-इनकम निवेशकों ने RBI के ब्याज दरों में बढ़ोतरी से बचने के फैसले का गर्मजोशी से स्वागत किया है, जिससे 10-वर्षीय बेंचमार्क यील्ड 6.9772% तक गिर गई है। यह तेजी इस उम्मीद पर आधारित है कि RBI भारतीय मौद्रिक नीति को ग्लोबल ट्रेंड्स से अलग रख पाएगा। लेकिन, यह उम्मीद Fully Accessible Route (FAR) के विस्तार के अंतर्निहित जोखिम को नजरअंदाज करती है। लंबी अवधि के सरकारी बॉन्ड में विदेशी भागीदारी को बढ़ावा देकर, भारत पूंजी के उड़ान के प्रति अधिक संवेदनशील हो गया है। अगर ग्लोबल रिस्क एपेटाइट में बदलाव आता है या विकसित बाजारों में रियल यील्ड बढ़ती है, तो यह स्थिति मुश्किल खड़ी कर सकती है। विदेशी निवेशकों के लिए इन इंस्ट्रूमेंट्स पर कैपिटल गेन टैक्स से छूट का कदम इनफ्लो बनाए रखने की एक हताश कोशिश है, लेकिन यह सरकार के लिए नई मुश्किल खड़ी कर रहा है, क्योंकि उसे बढ़ते इंफ्रास्ट्रक्चर खर्च के साथ कर्ज को संतुलित करना है।

संरचनात्मक कमजोरी

फिलहाल की euohoria के बावजूद, जमीनी हकीकत चिंताजनक बनी हुई है। मध्य पूर्व में भू-राजनीतिक तनाव कम होने के प्रयासों का रुकना कच्चे तेल की कीमतों को ऊपर रख रहा है, जो भारत के व्यापार संतुलन के लिए सबसे बड़ा खतरा बना हुआ है। स्थिरता के पिछले दौरों के विपरीत, वर्तमान माहौल अमेरिकी लेबर मार्केट के मजबूत होने से परिभाषित है, जो फेडरल रिजर्व (US Fed) के अगले कदमों को जटिल बना रहा है। यदि फेड उम्मीद से अधिक समय तक ऊंची दरें बनाए रखता है, तो ब्याज दर का वह अंतर जिसे RBI प्रबंधित करने की कोशिश कर रहा है, कम हो जाएगा। ऐसे में RBI को रुपया बचाने या महंगाई को काबू करने में से एक को चुनना होगा।

पॉलिसी पर निर्भरता का नुकसान

जैविक आर्थिक सुधारों के बजाय, टैक्स छूट और कृत्रिम हेजिंग सुविधाओं जैसे प्रशासनिक उपायों पर निर्भरता एक नाजुक संतुलन बनाती है। अगर वैश्विक तेल के झटके तेज होते हैं, तो अनुमानित 34 अरब डॉलर का इनफ्लो बढ़ते करंट अकाउंट डेफिसिट को पाटने के लिए पर्याप्त नहीं हो सकता है। इसके अलावा, विदेशी निवेशक इस बात से अच्छी तरह वाकिफ हैं कि इन प्रोत्साहनों की एक समय सीमा सितंबर में है। इन उपायों को नवीनीकृत करने में RBI की कोई भी हिचकिचाहट या वैश्विक तरलता में अचानक बदलाव से पोजीशन का तेजी से उलटना हो सकता है, जिससे अस्थिरता पैदा होगी जिसे मौजूदा नीतिगत ढांचा संभालने में सक्षम नहीं है। मार्केट फिलहाल स्थिरता की उम्मीद कर रहा है, जो ग्लोबल मैक्रो हेडविंड्स की बढ़ती जटिलताओं के विपरीत है।