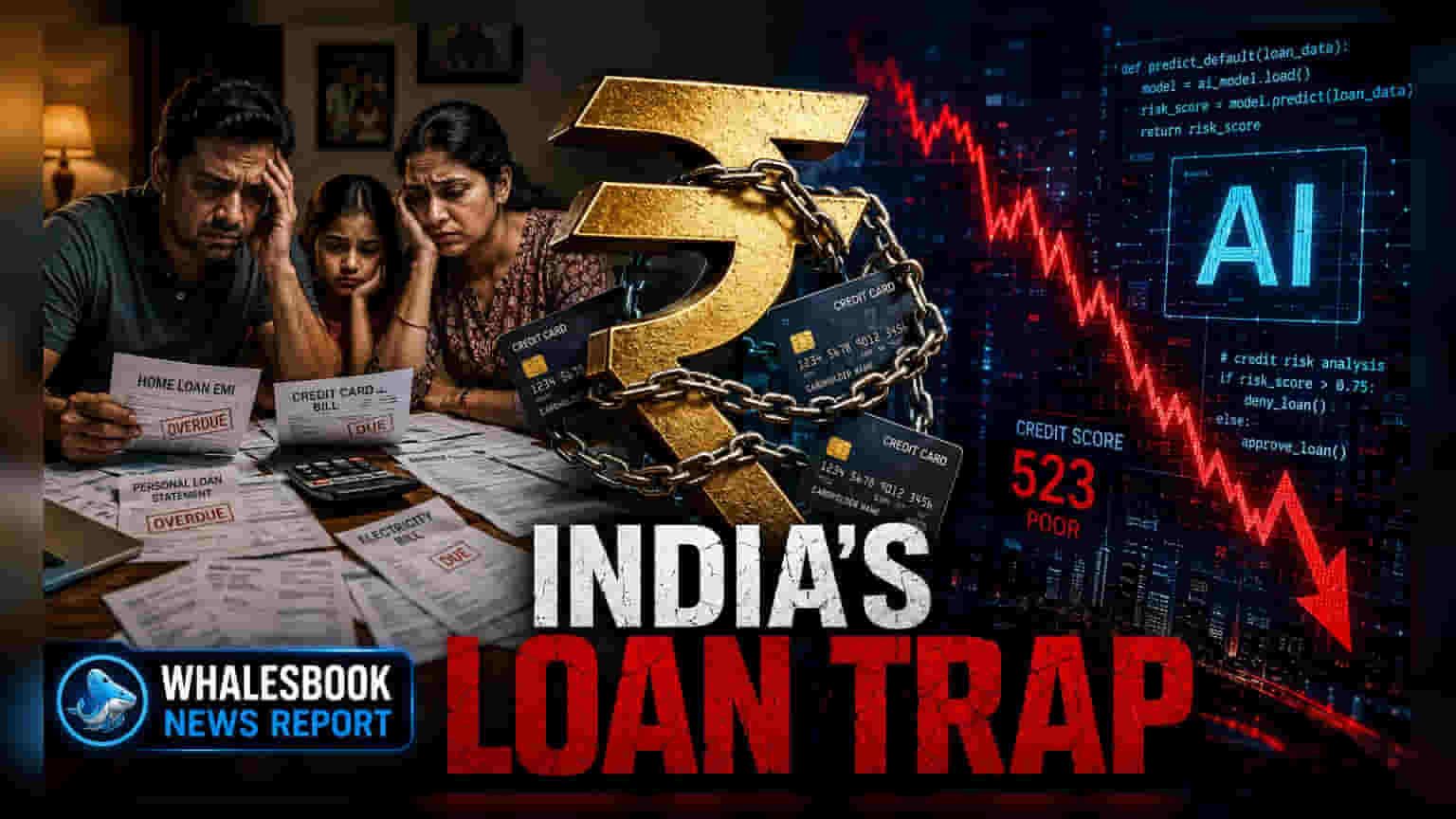

रिजर्व बैंक ऑफ इंडिया (RBI) की लेटेस्ट रिपोर्ट ने घरेलू कर्ज को लेकर बड़ी चिंता जताई है। देश का घरेलू कर्ज अब GDP का **45.5%** पहुंच गया है, और इसकी मुख्य वजह लंबे समय के लिए संपत्ति बनाने वाले लोन नहीं, बल्कि पर्सनल कंजम्पशन लोन में हुई भारी बढ़ोतरी है। यह बढ़ती महंगाई और धीमी वेतन वृद्धि के बीच आम आदमी की वित्तीय स्थिति पर दबाव का संकेत है।

RBI की फाइनेंशियल स्टेबिलिटी रिपोर्ट क्या कहती है?

रिजर्व बैंक ऑफ इंडिया (RBI) की हालिया फाइनेंशियल स्टेबिलिटी रिपोर्ट (Financial Stability Report) में भारतीय घरों के कर्ज लेने के तरीके में आए बड़े बदलाव पर ध्यान खींचा गया है। रिपोर्ट के अनुसार, देश का घरेलू कर्ज अब सकल घरेलू उत्पाद (GDP) के 45.5% तक पहुंच गया है। सबसे चिंताजनक बात यह है कि मार्च 2019 के बाद से, हाउसिंग लोन (Housing Loan) की तुलना में नॉन-हाउसिंग रिटेल लोन, जैसे पर्सनल लोन, क्रेडिट कार्ड का कर्ज और व्हीकल लोन, चार गुना तेजी से बढ़े हैं।

निवेशकों के लिए क्यों अहम है यह?

कर्ज लेने के इस बदलते पैटर्न का शेयर बाजार पर मिला-जुला असर पड़ सकता है। एक तरफ, आसानी से मिलने वाले क्रेडिट ने कंज्यूमर डिमांड (Consumer Demand) को बढ़ावा दिया है, जिससे बैंकों, एनबीएफसी (NBFCs) और कंज्यूमर गुड्स कंपनियों के रेवेन्यू (Revenue) को सहारा मिला है। दूसरी तरफ, जब कर्ज का इस्तेमाल घर या बिजनेस बनाने जैसी संपत्ति के बजाय रोजमर्रा की खपत के लिए होता है, तो यह लंबे समय में परिवारों पर वित्तीय दबाव डाल सकता है। अगर लोग ज्यादा कर्ज में डूब जाते हैं, तो उनकी गैर-जरूरी चीजों पर खर्च करने की क्षमता कम हो सकती है, जिससे रिटेल, ऑटो और कंज्यूमर डिस्क्रिशनरी (Consumer Discretionary) सेक्टर की कंपनियों के प्रॉफिट मार्जिन (Profit Margin) पर असर पड़ सकता है।

वेतन वृद्धि और महंगाई की मार

आर्थिक आंकड़ों के मुताबिक, वेतन वृद्धि (Wage Growth) अभी भी महंगाई (Inflation) की रफ्तार से मेल नहीं खा पा रही है। जब घरेलू आय जीवन यापन की लागत के हिसाब से नहीं बढ़ती है, तो परिवार अपनी जीवनशैली बनाए रखने के लिए कर्ज का सहारा लेते हैं। कर्ज पर यह निर्भरता परिवारों को आर्थिक झटकों के प्रति अधिक संवेदनशील बनाती है। इसके अलावा, वर्कप्लेस में आर्टिफिशियल इंटेलिजेंस (AI) का तेजी से एकीकरण नौकरी की सुरक्षा को लेकर अनिश्चितता पैदा कर रहा है, खासकर टेक्नोलॉजी और सर्विस सेक्टरों में, जो लंबी अवधि में कंज्यूमर कॉन्फिडेंस (Consumer Confidence) को प्रभावित कर सकता है।

ग्रामीण आय और बाहरी जोखिम

शहरी क्रेडिट पैटर्न से परे, ग्रामीण अर्थव्यवस्था भी अपनी चुनौतियों का सामना कर रही है। जलवायु संबंधी कारक, खासकर अल नीनो (El Nino) का मॉनसून पैटर्न पर असर, कृषि उत्पादन और ग्रामीण आय के स्तर को प्रभावित कर रहा है। हाल के रुझानों से पता चलता है कि सोने के बदले लोन में वृद्धि हुई है, जो अक्सर वित्तीय तनाव का संकेत होता है, क्योंकि परिवार आपातकालीन नकदी जरूरतों को पूरा करने के लिए अपनी संपत्ति गिरवी रख रहे हैं। ग्रामीण आय में लगातार दबाव फास्ट-मूविंग कंज्यूमर गुड्स (FMCG) और ट्रैक्टरों की मांग को कम कर सकता है, जो भारतीय कंज्यूमर मार्केट का अहम हिस्सा हैं।

निवेशकों को क्या देखना चाहिए?

निवेशक आगामी तिमाही नतीजों में प्रमुख रिटेल लेंडर्स (Retail Lenders) की एसेट क्वालिटी (Asset Quality) रिपोर्ट्स पर बारीकी से नजर रख सकते हैं। विशेष रूप से, पर्सनल लोन और क्रेडिट कार्ड सेगमेंट में डिफ़ॉल्ट दरों (Delinquency Rates) यानी समय पर लोन न चुकाने वाले ग्राहकों के प्रतिशत को ट्रैक करना महत्वपूर्ण होगा। इसके अतिरिक्त, कंज्यूमर-फेसिंग कंपनियों से ग्रामीण मांग और वॉल्यूम ग्रोथ (Volume Growth) पर मिलने वाली कमेंट्री यह स्पष्ट तस्वीर देगी कि कंजम्पशन पैटर्न टिकाऊ है या नहीं, या फिर परिवार अपनी उधार लेने की सीमा तक पहुंच रहे हैं।