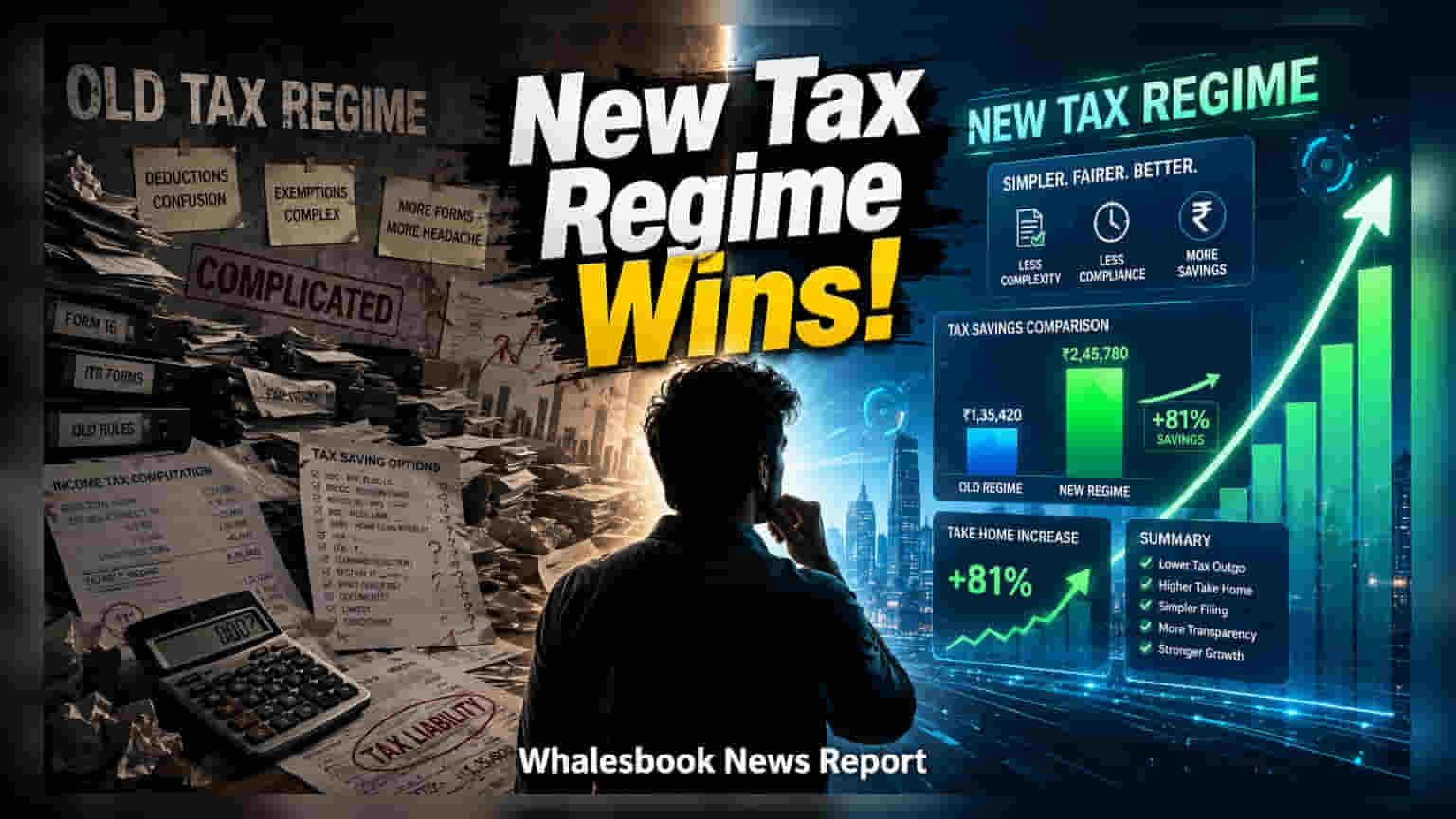

वित्तीय वर्ष 2025-26 के लिए, नई इनकम टैक्स रिजीम अब डिफ़ॉल्ट विकल्प है। यह ₹25 लाख से ₹1 करोड़ तक कमाने वाले लोगों के लिए टैक्स में बड़ी बचत का रास्ता खोलती है। हालांकि, जिन लोगों के पास बड़े डिडक्शन्स हैं, उन्हें रिटर्न फाइल करने से पहले दोनों रिजीम की तुलना करनी चाहिए।

वित्तीय वर्ष 2025-26 के लिए, नई इनकम टैक्स रिजीम करदाताओं के लिए डिफ़ॉल्ट (default) विकल्प के तौर पर लागू है। यह सिस्टम अपने सरल ढांचे और कम टैक्स दरों के कारण काफी लोकप्रिय हुआ है, जिससे अक्सर पुरानी रिजीम की तुलना में कुल टैक्स देनदारी कम हो जाती है। हालिया आंकड़ों के अनुसार, ₹25 लाख से ₹1 करोड़ सालाना कमाने वाले उच्च आय वर्ग के लोग इस नई प्रणाली को अपनाकर लगभग ₹1.5 लाख तक की टैक्स बचत कर सकते हैं।

नई रिजीम का यह वित्तीय फायदा मुख्य रूप से इसकी निचली स्लैब दरों के कारण है, जो पुरानी रिजीम के तहत उपलब्ध अधिकांश टैक्स-बचत डिडक्शन्स के लाभ से कहीं अधिक हैं। उदाहरण के लिए, ₹25 लाख कमाने वाले एक सैलरीड व्यक्ति, जो सेक्शन 80C के तहत ₹1.5 लाख, सेक्शन 80D के तहत ₹25,000 (स्वास्थ्य बीमा) और हाउस रेंट अलाउंस (HRA) के लिए ₹2 लाख का डिडक्शन क्लेम कर सकता है, उसके लिए नई रिजीम ₹1.3 लाख से अधिक की टैक्स बचत का कारण बन सकती है। यह बचत तब भी जारी रहती है जब आय ₹1 करोड़ के निशान तक पहुँचती है, जहाँ सरचार्ज (surcharge) का प्रभाव नई रिजीम द्वारा प्रदान की जाने वाली निचली बेस टैक्स दरों से कम हो जाता है।

नई रिजीम के गणितीय लाभ के बावजूद, पुरानी प्रणाली अभी भी करदाताओं के एक खास वर्ग के लिए प्रासंगिक बनी हुई है। जो व्यक्ति टैक्स-कुशल खर्चों को उच्च स्तर पर बनाए रखते हैं, जैसे कि सेक्शन 24(b) के तहत होम लोन के बड़े ब्याज भुगतान या सेक्शन 80CCD(1B) के तहत नेशनल पेंशन सिस्टम (NPS) में बड़ी राशि का योगदान, वे अभी भी पुरानी रिजीम को अधिक फायदेमंद पा सकते हैं। चूंकि व्यक्तिगत वित्तीय स्थितियां अलग-अलग होती हैं, इसलिए टैक्स विशेषज्ञ इस बात पर जोर देते हैं कि मानक अनुमानों पर निर्भर रहने के बजाय, सबसे अच्छा विकल्प निर्धारित करने के लिए एक सीधी, व्यक्तिगत तुलना सबसे विश्वसनीय तरीका है।

सैलरीड कर्मचारियों के लिए, साल की शुरुआत में पेरोल (payroll) के लिए की गई पसंद स्थायी नहीं होती है। भले ही नियोक्ता नई रिजीम के आधार पर टैक्स काटता है, कर्मचारी इनकम टैक्स रिटर्न फाइल करते समय पुरानी रिजीम का विकल्प चुन सकते हैं। यदि पुरानी रिजीम से टैक्स देनदारी कम आती है, तो अंतर को रिफंड के रूप में क्लेम किया जा सकता है। हालांकि, यह लचीलापन उन लोगों के लिए अधिक प्रतिबंधात्मक है जिनकी आय व्यवसाय या पेशे से होती है। ऐसे व्यक्तियों को अपने विकल्प की सूचना टैक्स विभाग को देने के लिए फॉर्म 10-IEA का उपयोग करना पड़ता है, और उन्हें दोनों रिजीम के बीच कितनी बार स्विच कर सकते हैं, इसकी सीमाएं हो सकती हैं। करदाताओं को अंतिम फाइलिंग तिथि से पहले किसी भी अंतिम-मिनट की त्रुटियों से बचने के लिए सभी प्रासंगिक आय और डिडक्शन दस्तावेजों को व्यवस्थित करना सुनिश्चित करना चाहिए।