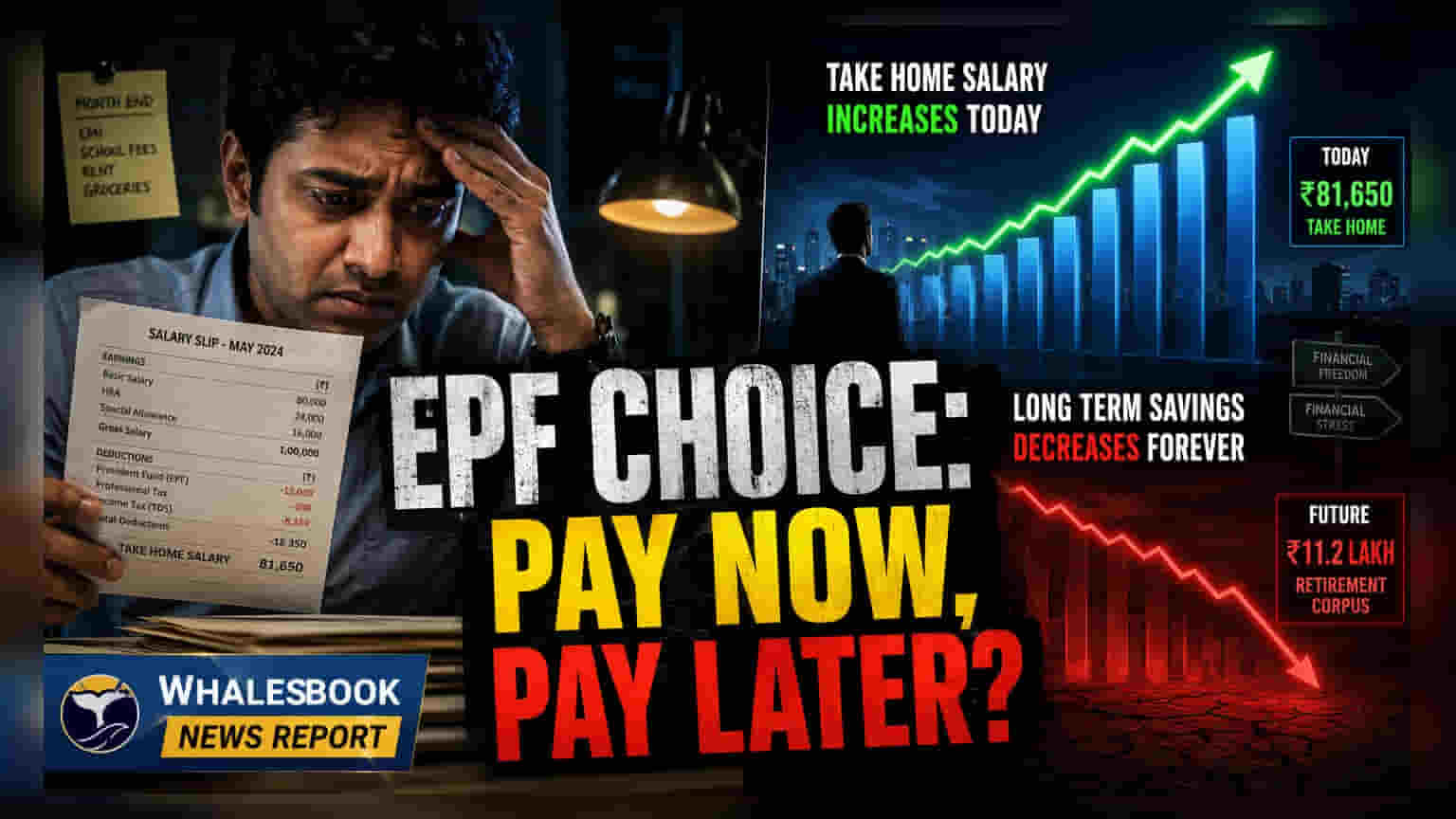

नई लेबर कोड के तहत, कर्मचारी अब अपनी सैलरी के एक हिस्से से EPF का अंशदान कम कर सकते हैं, जिससे हाथ में ज्यादा पैसा आएगा। लेकिन, इससे आपकी रिटायरमेंट सेविंग पर क्या असर पड़ेगा, यह जानना जरूरी है।

क्या हुआ है?

आने वाले लेबर कोड (Labor Code) के बदलावों के साथ, कर्मचारियों को अपनी सैलरी का वो हिस्सा, जो ₹15,000 की तय सीमा से ऊपर है, उसमें से एम्प्लॉइज प्रॉविडेंट फंड (EPF) का अंशदान कम करने का विकल्प मिल सकता है। पहले, भले ही 12% का अनिवार्य अंशदान इसी सीमा पर तय था, कई कर्मचारी अपनी मर्जी से पूरी बेसिक सैलरी पर योगदान करते थे। अब नए नियमों के तहत, कंपनी और कर्मचारी आपसी सहमति से अंशदान को ₹1,800 (यानी ₹15,000 की बेसिक सैलरी पर 12%) की न्यूनतम सीमा तक सीमित कर सकते हैं। यह कदम उन लोगों को तुरंत राहत देने के लिए है जो अपनी मंथली इनकम बढ़ाना चाहते हैं, लेकिन यह लंबे समय से चली आ रही ऑटोमैटिक वेल्थ क्रिएशन (Wealth Creation) की प्रक्रिया को बदल सकता है।

आपकी रिटायरमेंट सेविंग का गणित

EPF अंशदान कम करने का सबसे बड़ा असर कंपाउंडिंग (Compounding) पर पड़ेगा। EPF फिलहाल फाइनेंशियल ईयर 26 के लिए 8.25% का सरकारी गारंटी वाला ब्याज दे रहा है। उदाहरण के लिए, ₹50,000 बेसिक सैलरी वाले कर्मचारी के लिए, ₹6,000 के मासिक अंशदान को घटाकर ₹1,800 करने से हर महीने ₹4,200 अतिरिक्त हाथ में आएंगे। अगर यह पैसा 25 सालों तक EPF में रहता, तो यह ₹40 लाख से ज्यादा बढ़ सकता था। यह आंकड़ा तब और कम हो जाएगा अगर आपकी कंपनी भी अपनी तरफ से 12% का मैचिंग योगदान (Matching Contribution) कम कर दे या बंद कर दे, जो केवल ₹15,000 की सैलरी सीमा तक ही अनिवार्य है।

टैक्स और अनुशासन का फैक्टर

ब्याज के नुकसान के अलावा, टैक्स (Tax) का भी एक फैक्टर है। आपके हाथ में आने वाली अतिरिक्त रकम आपकी रेगुलर सैलरी का हिस्सा मानी जाएगी और आपके टैक्स स्लैब (Tax Slab) के अनुसार इनकम टैक्स के दायरे में आएगी। वहीं, EPF का ब्याज ज्यादातर सब्सक्राइबर्स के लिए टैक्स-फ्री रहता है, बशर्ते आपका सालाना अंशदान ₹2.5 लाख से ज्यादा न हो। इसके अलावा, EPF एक 'फोर्स' सेविंग्स (Forced Savings) का काम करता है। जो लोग लगातार निवेश करने में संघर्ष करते हैं, उनके लिए यह अतिरिक्त पैसा अक्सर रोजमर्रा के खर्चों में चला जाता है, जिससे रिटायरमेंट तक उनके पास काफी कम पूंजी बचती है।

यह फ्लेक्सिबिलिटी कब समझदारी हो सकती है?

EPF अंशदान कम करना आमतौर पर कुछ खास, सुनियोजित वित्तीय परिस्थितियों में ही तर्कसंगत माना जाता है। अगर किसी व्यक्ति पर 12% से 14% ब्याज दर वाले पर्सनल लोन या क्रेडिट कार्ड बिल जैसे हाई-इंटरेस्ट वाले कर्ज हैं, तो इन कर्जों को चुकाने के लिए अतिरिक्त पैसे का उपयोग करना EPF के 8.25% रिटर्न से बेहतर वित्तीय परिणाम दे सकता है। इसके अलावा, बहुत अनुशासित निवेशक जो अतिरिक्त फंड को इक्विटी-बेस्ड इन्वेस्टमेंट (Equity-based Investments) में व्यवस्थित रूप से निवेश करने का इरादा रखते हैं, वे उच्च संभावित वृद्धि की तलाश कर सकते हैं। हालांकि, इन कदमों के लिए केवल शॉर्ट-टर्म लिक्विडिटी (Short-term Liquidity) की जरूरतों के आधार पर एक आकस्मिक निर्णय के बजाय एक ठोस, लिखित निवेश योजना की आवश्यकता होती है।

निवेशकों और कर्मचारियों को क्या ट्रैक करना चाहिए?

कोई भी बदलाव करने से पहले, कर्मचारियों को अपनी कंपनी की अपडेटेड EPF पॉलिसी की समीक्षा करनी चाहिए। सबसे महत्वपूर्ण बात यह जांचना है कि अगर आप अपना अंशदान कम करने का विकल्प चुनते हैं तो क्या आपकी कंपनी आपके पूरे वेतन पर अपना मैचिंग 12% योगदान देना जारी रखेगी। अगर कंपनी वह हिस्सा मैच नहीं करती है, तो आपके कुल रिटायरमेंट लाभ का नुकसान काफी बढ़ जाएगा। कोई भी कटौती तय करने से पहले, अपने रिटायरमेंट कॉर्पस (Retirement Corpus) पर सटीक प्रभाव की गणना करना और यह सत्यापित करना आवश्यक है कि आपके पास अतिरिक्त टेक-होम पे को निवेश करने की एक विश्वसनीय योजना है।