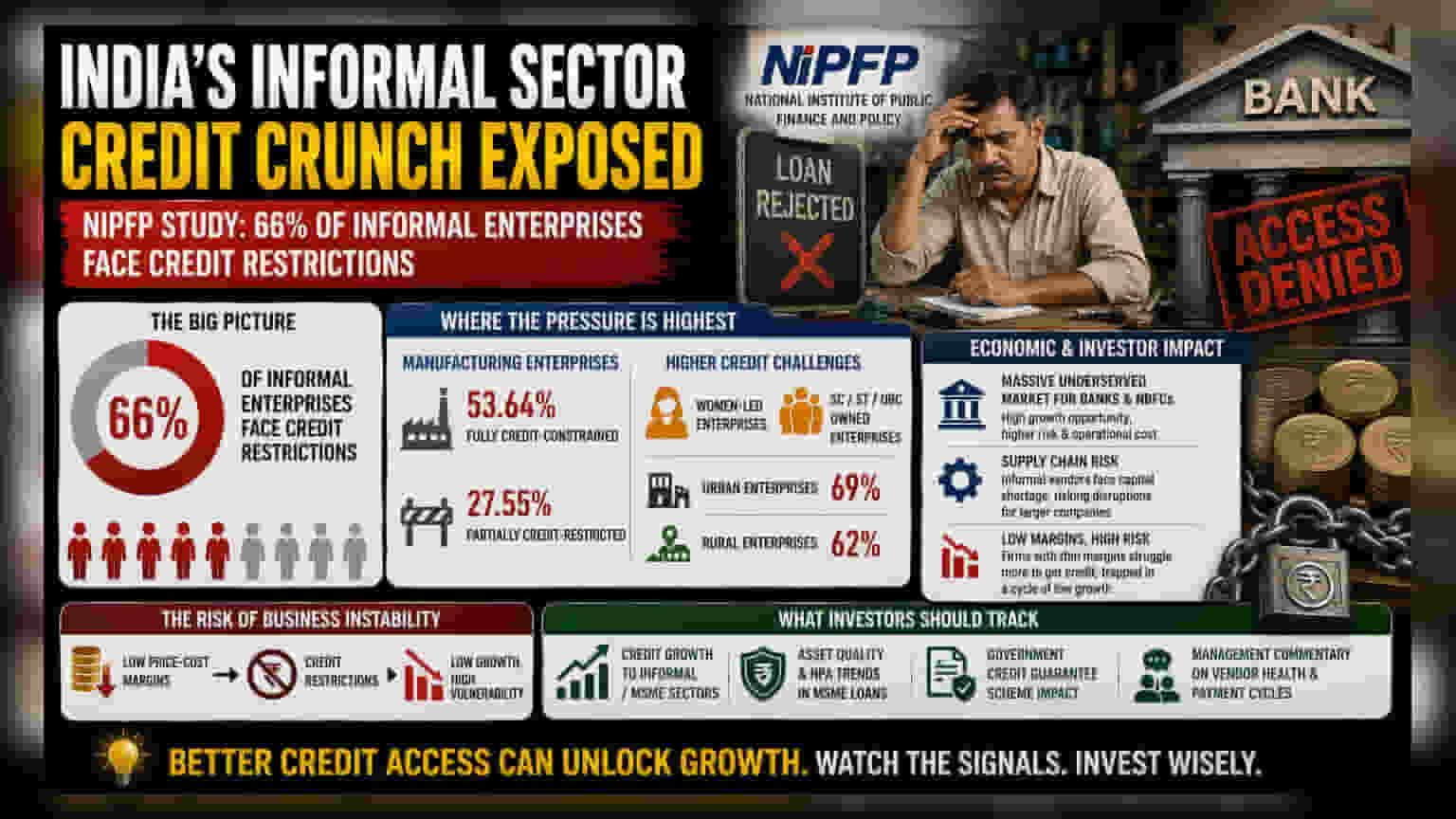

नेशनल इंस्टीट्यूट ऑफ पब्लिक फाइनेंस एंड पॉलिसी (NIPFP) की एक नई रिपोर्ट ने भारत की अनौपचारिक अर्थव्यवस्था में एक बड़ी समस्या को उजागर किया है। रिपोर्ट के अनुसार, देश के लगभग 66% छोटे व्यवसायों को औपचारिक लोन (Formal Credit) मिलने में भारी दिक्कतें आ रही हैं।

क्या है पूरा मामला?

NIPFP की इस स्टडी में सरकारी डेटा का विश्लेषण किया गया है, जिससे पता चला है कि भारत में दो-तिहाई से ज्यादा अनौपचारिक कंपनियाँ लोन की कमी से जूझ रही हैं। इसका मतलब है कि इन कंपनियों के पास अपने काम को चलाने या बिजनेस बढ़ाने के लिए रेगुलर बैंकिंग चैनलों से पैसा जुटाने की सुविधा नहीं है। ऐसे में वे या तो अविश्वसनीय या फिर महंगे लोन के स्रोतों पर निर्भर रहने को मजबूर हैं।

किन पर पड़ रहा सबसे ज्यादा असर?

स्टडी में उन खास समूहों की पहचान की गई है जिन्हें फाइनेंस मिलने में सबसे ज्यादा मुश्किलें आती हैं। मैन्युफैक्चरिंग (Manufacturing) यानी उत्पादन क्षेत्र की कंपनियाँ इसमें सबसे बुरी तरह प्रभावित हैं। लगभग 53.64% कंपनियां पूरी तरह से क्रेडिट की कमी झेल रही हैं, जबकि 27.55% को आंशिक रूप से दिक्कतों का सामना करना पड़ रहा है। यह इसलिए भी अहम है क्योंकि मैन्युफैक्चरिंग में अक्सर कच्चे माल और मशीनों के लिए बड़ी पूंजी की जरूरत होती है।

इसके अलावा, रिसर्च में यह भी सामने आया है कि क्रेडिट की सुविधा सभी के लिए बराबर नहीं है। महिला उद्यमियों वाले व्यवसाय और अनुसूचित जाति (SC), अनुसूचित जनजाति (ST) और अन्य पिछड़ा वर्ग (OBC) समुदायों के व्यापारियों के व्यवसायों को पूरी या आंशिक क्रेडिट की कमी का सामना करने की अधिक संभावना है। शहरी उद्यमों में यह समस्या 69% देखी गई है, जबकि ग्रामीण इलाकों में यह 62% है।

अर्थव्यवस्था और निवेशकों पर इसका असर

कर्ज की यह तंगी भारतीय निवेशकों के लिए कई मायने रखती है। बैंकिंग और नॉन-बैंकिंग फाइनेंशियल कंपनी (NBFC) सेक्टर के लिए, यह डेटा एक बड़े, अनदेखे बाजार की ओर इशारा करता है। जो कंपनियाँ इन छोटे, अनौपचारिक उधारकर्ताओं के रिस्क का सही आकलन कर सकती हैं, वे ग्रोथ के बड़े अवसर पा सकती हैं। हालांकि, इसमें परिचालन लागत (Operational Cost) बढ़ने और बेहतर टेक्नोलॉजी की जरूरत जैसी चुनौतियाँ भी हैं, खासकर उन व्यवसायों के लिए जिनके पास औपचारिक वित्तीय रिकॉर्ड या कोलेटरल (Collateral) नहीं है।

बड़े मैन्युफैक्चरिंग और FMCG (Fast Moving Consumer Goods) कंपनियों में निवेश करने वाले निवेशकों के लिए, अनौपचारिक क्षेत्र का स्वास्थ्य सप्लाई चेन (Supply Chain) का एक सीधा संकेतक है। कई बड़ी कंपनियाँ डिस्ट्रीब्यूशन या पार्ट्स बनाने के लिए छोटे, अनौपचारिक विक्रेताओं पर निर्भर करती हैं। अगर इन छोटे एंटिटीज को लगातार पूंजी की कमी का सामना करना पड़ता है, तो इससे सप्लाई चेन में रुकावट, देरी या आउटपुट की गुणवत्ता में कमी का खतरा पैदा होता है, जो अंततः बड़ी लिस्टेड कंपनियों के प्रॉफिट मार्जिन (Profit Margin) और विश्वसनीयता को प्रभावित कर सकता है।

बिजनेस अस्थिरता का खतरा

स्टडी से पता चलता है कि लाभप्रदता (Profitability) और क्रेडिट तक पहुंच के बीच सीधा संबंध है। जिन फर्मों के प्राइस-कॉस्ट मार्जिन कम होते हैं - यानी जिनके प्रॉफिट मार्जिन में कम बफर होता है - उनके क्रेडिट-कंस्ट्रेंड (Credit-Constrained) होने की अधिक संभावना होती है। इससे एक ऐसा चक्र बनता है जहाँ कम मार्जिन वाले व्यवसाय आधुनिकीकरण या विस्तार के लिए पूंजी प्राप्त नहीं कर सकते, जिससे उनके मार्जिन कम बने रहते हैं और वे पारंपरिक ऋणदाताओं के लिए और भी कम आकर्षक हो जाते हैं। यह संरचनात्मक बाधा इन फर्मों को आर्थिक मंदी, कच्चे माल की बढ़ती लागत या मांग में अचानक बदलाव के प्रति विशेष रूप से संवेदनशील बनाती है।

निवेशक क्या ट्रैक करें?

निवेशक इस बात पर बारीकी से नज़र रख सकते हैं कि वित्तीय संस्थान MSME (माइक्रो, स्मॉल, और मीडियम एंटरप्राइजेज) को लोन देने की अपनी रणनीतियों को कैसे समायोजित करते हैं। मुख्य संकेतकों में अनौपचारिक क्षेत्रों को दिए जाने वाले क्रेडिट की ग्रोथ रेट, इन लोन बुक्स के भीतर नॉन-परफॉर्मिंग एसेट्स (NPA) की क्वालिटी, और ऋणदाताओं के लिए जोखिम कम करने के लिए डिज़ाइन की गई सरकारी गारंटी योजनाओं की सफलता शामिल हो सकती है। इसके अतिरिक्त, लिस्टेड मैन्युफैक्चरिंग कंपनियों के मैनेजमेंट से वेंडर पेमेंट साइकिल (Vendor Payment Cycle) और सप्लायर हेल्थ (Supplier Health) पर मिली जानकारी से यह बेहतर तस्वीर मिल सकती है कि यह क्रेडिट गैप उनके इकोसिस्टम के जमीनी स्तर के ऑपरेशन्स को कैसे प्रभावित कर रहा है।